原标题:颐海国际的2020年:赚足资本眼球,仍需跨越几道沟坎

2020,对于餐饮行业而言可谓是备受打击的一年。受2020年初的疫情影响,餐饮企业龙头股价大跌,海底捞、呷哺呷哺、九毛九等企业无一幸免,但却似乎给调味料行业带来的利好。

作为调味料品赛道上的代表玩家,颐海国际在2020年7月13日冲上千亿市值榜,成为国内第二大火锅底料供应商,这是继海天味业后第二个超越千亿市值的调味料上市公司。

回顾颐海国际在资本市场的表现:2016年,颐海国际赴港上市时发行价为3.3港元;截止2021年1月8日,其股价已经涨至114.9港元,短短几年时间涨幅超过3481.81%。

事实上,除颐海国际刚上市的一年,略微下跌。自2017年开始,一直处于猛涨的状态,2017年涨幅154.61%;2018年涨幅165.87%;2019年涨幅142.65%;2020年涨幅152.89%。市场对于股价高涨背后的驱动力也显得尤为关注。

资本青睐背后 颐海国际的助燃剂

2016年股票发售,2020年市值破千亿,颐海国际高涨幅的背后,离不开自身业绩的驱动。将颐海国际业绩上涨的原因可以拆分成三部分来看。

1、 火锅底料成中流砥柱

在颐海国际的主要营收占比中,以火锅调味料(火锅底料+蘸料)、中式复合调味料、方便速食三大营收板块为主,占比总营收的98.2%。

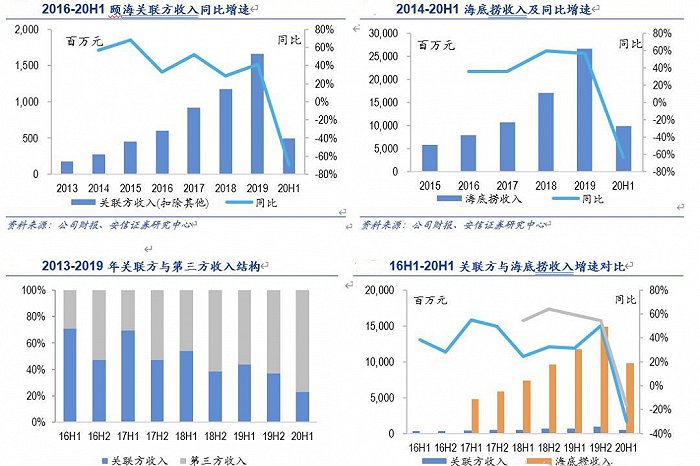

三大系列产品中,火锅底料在颐海国际的收入占比最大,占比高达80%,也是颐海的优势所在。其中火锅底料收入主要是关联方海底捞集团,高达60%以上。

从销量增长角度来看,颐海国际火锅底料销售仍受益于海底捞加速拓店和稳健同店增长的红利。截至2019年末,海底捞总门店数达到768家,年度净开店数303家,2020年海底捞延续快速拓展门店的势头,截至2020年上半年,全球总门店数超过935家,新开店数超过127家,2019年海底捞全年翻台率为5次/日,全年同店销售增长1.6%。

颐海国际收入及同比增速跟海底捞收入及同比增速具有一定相关性,目前海底捞采购量90%仍然来自颐海国际,颐海国际作为海底捞火锅底料的独家供应商,在海底捞于2018年上市后,由于其持续的高速扩店和稳定的翻台率,为火锅调味料销量提供稳定增长来源,促使颐海国际股价开始持续发力,与海底捞的股价波动显著趋同。

图源:安信证券研究中心

图源:安信证券研究中心依靠"海底捞"的强品牌力,和多样化的口味选择,在商超渠道表现强势,在调味品这个行业迅速赶超各大对手。

且受上半年疫情因素的影响,宅家期间,全民皆大厨,为大家聊以解闷和提高生活趣味的主要方式之一,大家对调味品的消费偏好和购买行为都所有增加,促使市场增加了对调味料的需求,提高了调味品的销量。

2、在中式复合调味料领域作文章

中式餐饮菜系繁多,每个菜系有多种品类复合调味料,使得中式复合调味料品类众多、市场集中度低。其中,火锅和川菜是最受消费者欢迎的两大菜系,市场需求量大,带动了火锅调料和川菜复合调味料发展。

公司在此基础上打造"筷手小厨"品牌,2020公司对中式复合调味料产品进行了创新,上半年推出了涵盖各种辣度口味的小龙虾、酸菜鱼产品,下半年推出了更多川式菜系的复合调味料产品,公司中式复合调味料产品类别丰富,给予消费者多样化的选择。

在复合调味品行业中,虽然参与玩家众多,但大多是地方性的小企业。目前,颐海国际、天味食品、红九九是行业内三家最大的头部企业,三者市场占有率合计达到12.6%,其中颐海国际的市场份额高达7.9%,具有很强的市场优势。

与其他工业产品不同,其核心竞争力是因人而异的口味,消费者一旦接受了调味品的口味,便在很多时候体现为忠诚度和不可替代性。

3、站上"方便速食"风口

在日益加速的快节奏时代下,"懒"人群整体用户规模正在不断增长,"宅文化"兴起。方便速食是单身、孤独、宅经济以及快节奏生活压力下懒人经济的集中体现。近年来,方便速食行业在整体快速增长根。据青山资本数据,方便速食包含速冻面点等传统速食产品市场规模达到2500亿元级别。

2017年,颐海国际创立自己的自热火锅品牌自嗨锅。投入市场的自嗨锅首个品类上市不到一年,销量就破亿元。自此之后,受速食场景丰富化和正餐场景便利化的双重影响,公司打开了方便速食系列大门。目前已经拥有了小火锅、冲泡饭、冲泡粉丝等多品类,从自热火锅拓展至大方便速食领域。放量将持续增长,预计2021年颐海国际方便速食收入同比增幅66%,销售额达到26亿元。

2020年初,一场疫情的袭来。各地纷纷发出限制令禁止人群外出,这无疑令餐饮业惨受打击。虽然限制了火锅堂食的发展,但却限制不住人们想吃火锅的心。火锅外卖和"自热锅"就此走红。自热火锅销量一路高涨,火锅店订单占比中外卖订单占比70%,远远领先门店订单。

除了来自海底捞稳定增长的火锅底料采购之外,以自嗨锅为代表的品牌食品的快速成长是股价爆发的重要支撑力之一。

与头部选手共舞,颐海国际也有焦虑

在调味品行业中,颐海国际虽然已经成长为市场中第二大供应商,但还受到龙头企业海天味业、天味食品、李锦记等竞争对手的双重压力。

2019 年,中国调味品行业 CR4 和 CR8 分别为 18.6% 和 25.3%; 其中龙头企业海天味业市占率约 7.5%,紧随其后的李锦记市占率约 3.8%。素有"调味品茅台"之称的海天味业跟李锦记的高市场占有率,无疑将对颐海国际的生存形成打压。

除外界因素外,颐海国际自身还存在一些弊端。由于颐海国际是海底捞供应商身份,其早期产品主要以火锅调味料、中式复合调味料为主。很长一段时间,在颐海国际的营收中,海底捞贡献的营收都占比颐海国际总营收的半数以上。但如果单纯依赖海底捞,无疑会限制公司自身的增长。一旦未来海底捞停止门店扩张的脚步,那就意味着颐海国际将失去主要营收增长点。

同时调味料行业还具有"小食品,大流通"的特征,渠道力度的快慢决定着每一次新品推出送达到用户手中的效率,其强弱决定了企业可以占据的市场份额,颐海国际还需要提高自身产品的流通速度才能抢占更高的市场份额。

调味料终端市场本身还受到整个产业链上游的影响。比如原材料的价格问题,调味品行业以农副产品深加工为主,受到原材料市场价格与人们消费水平影响较大。换言之,颐海国际能在资本市场的表现也会受到原材料市场的影响。

不过,聚焦于调味料行业本身,目前包括颐海国际在内的不少调味品牌已经逐步走上产品复合发展的道路,行业未来从单一走向复合的发展模式或会是大趋势,但这个过程的转变仍有不少坎需要跨越。

从单一走向复合,调味品行业仍有几道坎要过

从产品角度来看,市场上流通的调味品约有10万个单品,但实际消费者满意的只有20多个。这意味着真正能够满足消费者需要的调味品仅占0.02%,大部分调味品企业并没有把握消费者的真正需求。

应以消费拉动调味品的反向需求,做到每个调味品的专一性供应,实现调味品复合化与消费者结合,消费活动即可得到生产企业的支持,根据消费者发出需求信号,来进行定制复合调味品满足消费者的实际需要,这样的调味品才是发展的必然趋势。

从产品质量来看,高端复合调味品也将成为主流。当前,健康、自然、绿色的饮食习惯被大力倡导,市面上不加味精、不加防腐剂、不加香精的调味品成为消费者的新宠。

需求端来讲,随着消费者观念的转变,更加注重饮食的安全健康,会更倾向于购买中高端复合调味品;同样地,餐饮公司也希望通过中高端复合调味品来吸引更多的目标消费者。供应端来讲,生产中高端高质量产品,是调味品生产商在激烈的竞争中立于不败之地的重要举措之一。

从市场价格来看,在狭小的生存空间中,调味品企业彼此竞相压价,大打价格战。导致本就收益甚微的调味产品利润更加微薄,更有其者不计成本的恶性竞争,有的偷工减料、降低质量有的租制滥造、以次充好,假冒伪劣大行其市,这样不但造成了市场竞争的严重无序,更使调味品的利润极度降低,正规企业也难创造出质量效益。同样,整个行业也无力使产品价格从根本上转变为品牌价格战。

从营销渠道来看,随着"互联网+"理念的深入,调味品企业也逐渐采用现代营销模式,在传统的营销模式的基础上结合互联网建立线上、线下双渠道营销。调味品企业将进驻第三方电商平台,或自建网络商城,在提升了营销水平的同时实现商业模式的创新。

图源:中商产业研究院

图源:中商产业研究院但是,考虑到部分复合调味品有着区域特色,较难销往全国各地乃至国外。所以,采用现代营销模式仍需结合企业及产品本身的特点,避免花费了大量的人力、物力、财力而最后事与愿违。

这些在整个行业内需要改进的弊端,贯穿到颐海国际身上同样适用,也就意味着颐海国际未来发展依旧需要面临这些难题。复合调味品高端化、渠道营销多样化、行业竞争价格战等难题是颐海国际需要一一解决。

总而言之,颐海国际所处的市场依然是巨大的,但也免不了要接受腹背受敌的处境以及横亘于赛道上的重重阻碍,能否在接下来的时间里,继续上演高歌猛进的戏码,我们拭目以待。