原标题:“茅台化债”,有多少城市学得来?

最近有个词被频繁提起,叫“茅台化债”。

新华社发文说,“茅台化债”是继“镇江模式”“山西模式”之后,在市场化化债方面进行的新尝试。

这是一波什么操作?表面上看,是贵州通过抛售茅台的股票,获得资金,从而缓解地方高筑的债务。你以为这就是全部?

先铺垫下“茅台化债”的背景。

国家财政部公布,截至2019年12月末,全国地方政府债务余额21.3万亿。

贵州一个省的政府债务余额就接近万亿。贵州省财政厅公布,截至2019年底,全省政府债务余额为9673.38亿元。

有比贵州债务更高的省份吗?有。浙江2019年的债务余额是1.04万亿,山东达到1.15万亿。

但浙江、山东既能借,也能挣,经济总量大,债务率并不高。

贵州就不一样了。

2020年11月12日,贵州计划发行新的债券,融资47.88亿,全部用于归还2015年发行债券的本金或利息。

去年,贵州省财政厅共披露四期债券的融资金额和资金投向。其中,像这样“借新还旧”的操作,发生了三次,共融资约346亿;还有5.2亿元,唯一一次流向了新型城镇化建设。

2019年,贵州全省GDP实现1.67万亿。看支出,是万亿级别的,比如固定资产投资约1.95万亿(注:城叔计算得出),一般公共预算支出近6000亿元;再看收入,只有千亿级别,比如全省财政总收入3047.81亿元。

对于经济实力处于后发地位的贵州而言,建设发展需求强烈,脱贫攻坚任务艰巨,仅靠自身财力难以满足巨大的资金需求。

但贵州出了一家贵州茅台(600519,今日收盘价:2063.00元),股价屡创新高,总市值一路飙升。到2020年年末,其以2.5万亿的总市值与众多金融股甩开差距,坐上A股龙头。

正是贵州茅台不断攀升的股价,以及背后整个财力雄厚的“茅台系”,让贵州省的债务问题多了一条化解的新渠道。

《经济日报》11日表示,要让“茅台化债”推而广之,必须提高上市公司质量;15日又提出,“茅台化债”尚处试验阶段。

那么,贵州究竟如何通过“茅台化债”?哪些经验可以推而广之,又有哪些条件尚未成熟?

三波操作

“茅台化债”具体分三招。

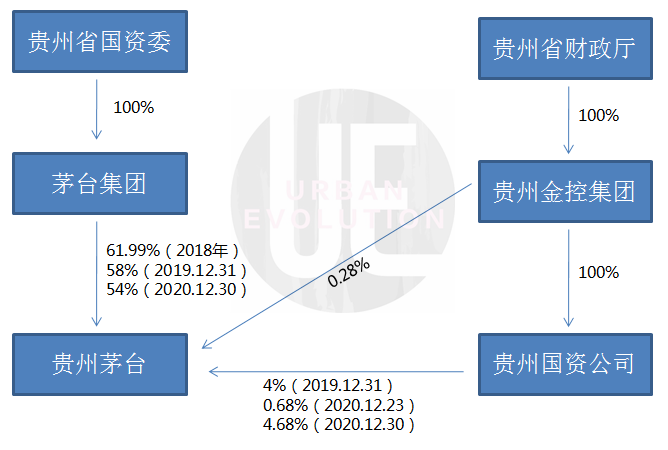

最容易理解的一个操作是:卖出股票获取资金。谁来卖、谁得钱?先看看股权关系。为了方便,仅列出涉及本次交易的国有法人股东。

△ 茅台集团——中国贵州茅台酒厂(集团)有限责任公司;贵州金控集团——贵州金融控股集团有限责任公司(贵州贵民投资集团有限责任公司);贵州国资公司——贵州省国有资本运营有限责任公司 图片来源:城市进化论

茅台集团是大股东,背后站着贵州省国资委。这表明,茅台是一家地方国资控股公司。注意这个属性,后面会再提到。

需要注意的是贵州金控集团,城叔在贵州茅台2017年年报中首次看到它的身影。持股数量3487220股,进入十大股东之列,占比0.28%,这个比例至今未变。

2019年年报的十大股东名单里,出现了第二个陌生面孔——贵州国资公司。持股数量50240000股,占比4%。这批股份由茅台集团无偿划转而来,即免费赠送,成为后续“茅台化债”一系列动作的缘起。

拿到股份后,贵州国资公司陆续卖出,一年时间持股仅剩0.68%,以1475.19元/股的区间均价计算,贵州国资公司换取了大约615亿元的真金白银。

第二次“免费赠送”很快出现,茅台集团再次给贵州国资公司无偿划转了50240000股。以2020年12月31日1976.92元/股的均价计算,这批股份价值993亿元,接近千亿。

贵州国资公司什么来头?穿透股权结构可以看到,它是贵州金控集团的全资子公司,贵州金控集团是贵州省财政厅的全资子公司。

这波“免费赠送”的操作就是把省国资委的子公司的部分股份划转给省财政厅的孙公司,再变现收益,缓解债务压力。

低息发债

如果以为只有卖股票这一招,那就低估了贵州利用“茅台化债”的能力。

贵州高速集团原本是贵州省国资委全资持有,虽然是全省公路业的龙头,却负债累累。

根据贵州高速集团的债券募集说明书,近年来公司的扣非净利润一直亏损,2020年加上疫情影响,亏损面继续扩大。与此同时,截至2020年3月末,公司负债达到2773亿元。

利用茅台集团的良好信用,在资本市场低息发债筹集资金,用于化解贵州高速集团的债务,是“茅台化债”的第二招。

2020年9月16日,茅台集团申请发行公司债券获得批准,拟募资150亿元,主要用于收购贵州高速公路集团有限公司股权。利率区间设为2%-3.5%,这一发行利率堪比国债,甚至更低。

负债修路的背后是贵州高速路网的急攻猛进,它甚至给“九省通衢”湖北带来了威胁。2017年《湖北日报》发表多篇与贵州高速公路建设相关的文章。

其中对比称,湖北和贵州,土地面积相当,GDP是贵州的2.78倍,人口比贵州多2000万,高速公路通车里程仅多700公里。根据规划,3年后,湖北高速公路密度将比贵州低20%。

钱从哪儿来,时任湖北省交通运输厅厅长何光中总结,贵州在融资方式、体制机制创新等方面大胆探索,创造了“用企业的钱修自己的路”“用财政的钱引社会的资”“用明天的钱修今天的路”等新模式。

销售债券

第三招是让茅台系统帮忙消化地方城投债。

2020年6月22日,贵州银保监局一份文件批准茅台集团财务公司新增下列业务:(一)承销成员单位的企业债券;(二)固定收益类有价证券投资;(三)成员单位产品的买方信贷。

这意味着,茅台集团财务公司获得了投资包括地方政府债等固定收益类有价证券的资质。

市场人士解读为,作为贵州茅台的控股子公司、茅台集团的资金管理机构,茅台集团财务公司未来可以在一定程度上缓解当地城投债的销售压力,帮助贵州化解债务风险,并且能够提升市场对贵州城投债的认可度,起到增信的作用。

这一招,同样是利用茅台系统的高信用及资金实力进行化债的一种方式。

推广可行性

看懂了“茅台化债”的三大玩法,其他城市会不会羡慕贵州这只“会下金蛋的鸡”?

羡慕归羡慕,想要套用,首先得有一家上市公司。

依据2018年城市建设统计年鉴,全国有“城市”673座(未含港澳台)。城叔根据Wind按所属行政区划分类统计发现,全国目前拥有上市公司的“城市”只有不到一半,283座。其中71座都只拥有一家上市公司,占比高达25%。

其次,公司需要有地方国资背景,最好是地方国资控股,从而整合国有资产,通过资本市场运作获取资金,达到化债的目的。

城叔进一步在Wind中统计企业的“实控人属性”,截至2021年1月16日A股上市公司共4150家,除242家企业没有提取到信息外,包括“地方国资委”“地方政府”“地方国有企业”属性在内的企业共772家,占比约18.6%。

这772家地方国资控股的企业分散在163座城市中,城市数量再减一半。

最关键的一步,是要将这些上市公司培养成优质标的。

可城叔发现,这772家企业里,有20家被ST(连续两年亏损),有20家被*ST(连续三年亏损);13家企业的股价不到2元/股;总市值不足100亿的有520家……

自身尚不能算作优质国有资产,又如何拯救地方债务于水火?

近期,加上资本市场的“天时”,确实有不少上市公司跟风披露无偿划转国有股权的公告。

城叔统计发现,这些被划转的比例2%到10%不等,去向多半是转至当地省属财政厅或其指定机构,用途主要是充实当地社保基金或化解地方债务。

今年伊始,“茅台化债”于地方而言有扩大之势,但值得警惕的是,这套方法虽有优点,但其实操效果和监管方面仍有许多不确定性。

关于“茅台化债”,城叔想说:白酒虽好,可不要贪杯哦。

财经号所发布文章之版权属作者本人或相关权利人所有,文章仅为作者观点,不代表《财经》立场。