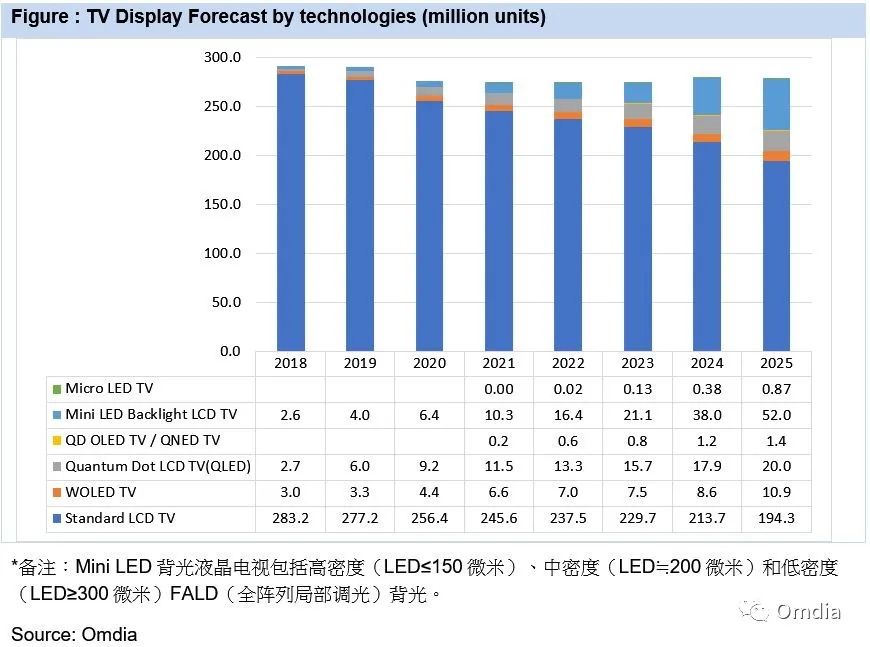

高端电视面板包括WOLED电视、量子点液晶电视(QLED)、QD OLED电视、QNED电视、Mini LED背光液晶电视、FALD背光液晶电视和Micro LED电视。

电视面板单位出货量虽然每年都呈下降趋势,但平均尺寸卻在快速上升。2020年电视面板出货量达到2亿7600万片,其中液晶电视面板为2亿7200万片,OLED电视面板为440万片。2亿7600万片较2019年同比下降5%。2021年,Omdia预计电视面板出货量将达2亿7400万片,同比下降1%。下降的原因是由于电视市场的成熟。但在电视显示技术演进与规格推进方面,电视面板市场尚未成熟,许多鲜活的新画面与外型性能提升技术即将出现。

更大尺寸电视面板的增长、平均尺寸的提升和高端电视面板的增加都与高端电视面板的增长预测一致。

高端电视面板包括WOLED电视、量子点液晶电视(QLED)、QD OLED电视、QNED电视、Mini LED背光液晶电视、FALD背光液晶电视和Micro LED电视。这些新技术为终端用户带来了更高的规格和更好的观看体验,并透过增加的经济规模以及逐渐降低的成本得到普及。

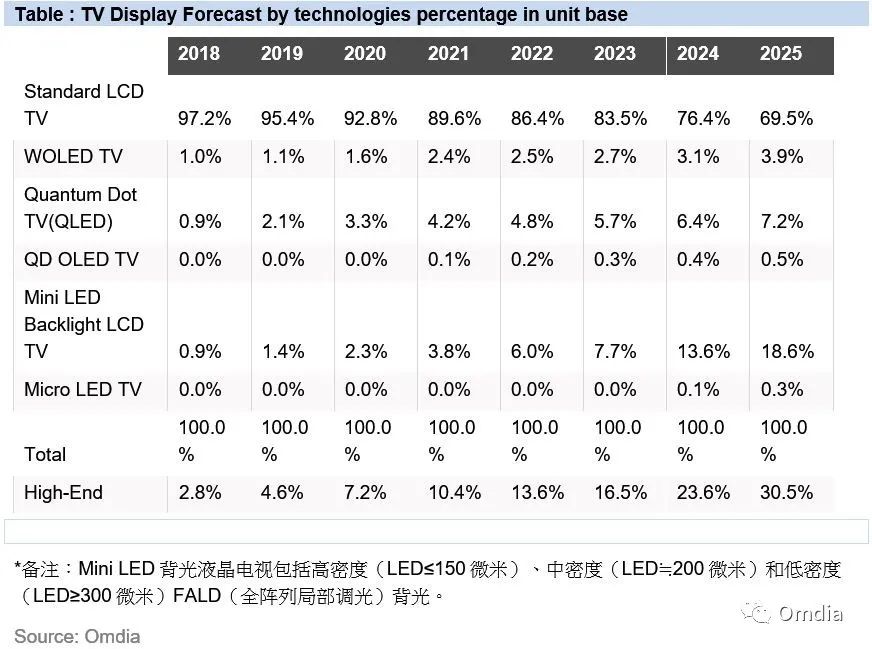

如下图和表格所示,在2020年,高端电视面板出货量达到电视面板市场总量的7%,Omdia预计2025年高端电视面板将达到30%。

这些高端电视面板增长的主要驱动力来自于尺寸的增大趋势、成本的降低、产能和技术的提升以及可靠性和零部件的改善。另一方面,消费者也逐渐开始关注画面性能和外形尺寸提升的功能,并有相应的成本溢价能力,这对高端电视的长期发展是一件好事。

虽然液晶面板价格存在周期性涨跌,但尺寸更大、规格更优的高端电视面板将是扩大显示器市场总规模的关键,尤其是OLED、Mini LED背光、QLED和QD OLED以及Micro LED等新技术。

另一方面,Omdia预计电视面板总收入将从2020年的332亿美元增长到2025年的474亿美元。高端电视面板将对推动电视面板收入走高起到至关重要的作用。2025年高端电视面板收入将达到271亿美元,超过标准液晶电视面板收入,占据电视面板总收入的57%。

Omdia显示器研究高级总监谢勤益评论道:“我们看到整个电视面板供应链,从元器件和材料供应商、面板制造商、Mini/Micro LED制造商、背光组装商、电视OEM ODM到零售商都更多地投入到高端电视中。OLED电视和QLED电视赢得了高端电视消费者的心,并不断增长。2021年可以看做是Micro LED背光液晶电视和QD OLED电视的起步元年。从长远来看,Micro LED电视和QNED电视将占据高端空间。这些都指向了高端电视面板的美好未来,面板收入提升的巨大前景,使得面板厂商的技术演进得以实现,也滋养了高端客户的需求。”