原标题:IPO速递 | 短腿的天力锂能,在新能源路上能走多远

被交易所四轮问询的天力锂能,是不是优质赛道里面的绩差生?

进入2021年,A股出现了一个重要的变化——IPO进程较之前有明显放缓,收到第四轮审核问询函的企业开始增加。

在被问询的队伍里,位于新乡的天力锂能股份有限公司(以下简称“天力锂能”),于日前披露了关于第四轮审核问询函的回复。

这家由民生证券股份有限公司保荐的新三板转板企业,此次冲刺创业板似乎遇到一些麻烦。原因在于天力锂能近年来签订的业绩对赌协议,均以失败告终。在这背后,是公司在一个不擅长的产品领域里的故事。

01 募投项目积极扩产,生产人员不增反减

公开资料显示,天力锂能主要从事锂电池三元材料及其前驱体的研发、生产及销售,是一家具有自主研发和创新能力的高新技术企业。

翻一翻公司的现有产品线,可以发现其产品包括NCM333、NCM523、NCM622、NCM811等多种系列,几乎涵盖了三元材料全部类型。

但这却与公司赖以起家的产品路线,形成了一定程度的背离——天力锂业素来以“主打小型动力锂电池领域,兼顾新能源汽车动力电池市场”为公司发展战略。

俗话说,术业有专攻。从目前已经量产的整车来看,其所采用的动力电池,主要有两种技术路线,一是磷酸铁锂电池,另一则是三元锂电池,前者安全性好,成本低;后者能量密度高,续航能力强。

但磷酸铁锂电池有个突出的问题——能量密度低、里程短,无法满足主流新能源车企对能量密度跟续航里程的要求。

在这种情况下,有一个公认的解决方案,是在电池中增加镍含量,提高能量密度。这可以简单的理解为:能量密度越高,同等体积下的电池所含的电量也就越高,进而会提高电动汽车的续航能力。

因此,在锂电正极方向布局高镍且有稳定大客户的公司,以及有能力向海外供应的公司,既存在扩充市场的可能,也存在估值提升的机会。

而这,正是天力锂业坚持上高镍产品,扩充产品线的原因。

天力锂能此次冲刺创业板,旨在募集资金用于“淮北三元正极材料建设项目”“新乡三元正极材料建设项目”。

天力锂能之所以谋求扩产,或许和公司主要产品的市场需求持续旺盛有关,据天力锂能公开信息可知,公司2019年公司相关产品出货量居行业首位。

天力锂能也对外表示,公司生产设备、工人均处于高负荷工作状态,公司现有设备的生产能力已经难以有效满足下游市场快速增长的需求。

但是查询天力锂能用工情况可以发现,截至2020年6月30日,公司生产人员仅为143人,占所有员工总量的52.38%,较2019年12月31日的253人锐减约43.48%,而截至2019年12月31日,天力锂能生产人员占所有员工的70.08%。

结合公司用工成本来看,天力锂能2017-2020H1平均薪资分别为5.27万元、5.59万元、6.06万元、2.87万元,而天力锂能提供的同行业可比公司平均值则分别为12.08万元、13.08万元、13.07万元、4.66万元。

各报告期内,天力锂能平均工资分别为可比公司均值的43.63%、42.74%、46.37%、61.59%,虽然比例有所提升,但是绝对值仍旧较低。

虽然天力锂能对外表明“公司生产设备、工人均处于高负荷工作状态,公司现有设备的生产能力已经难以有效满足下游市场快速增长的需求”,但是从公司产能利用率来看,似乎并不能体现公司高负载运行。

02 三元前驱体产能利用率低,外购比例较大

作为一家主要从事锂电池三元材料及其前驱体的研发、生产及销售的高新技术企业,2017-2020H1期间内,天力锂能三元前驱体产能利用率分别为64.82%、93.98%、46.09%和41.65%。

公司对此解释为在资源、规模、资金等方面不具有优势,更多选择了外购前驱体的模式。

但值得注意的是,天力锂能承认“资源、规模、资金等方面不具有优势”的同时,又公开表明公司在多年生产实践中掌握了三元材料及其前驱体领域多项核心技术。

拥有各种型号三元材料及其前驱体的研发与生产能力,生产工艺成熟,产品性能稳定,掌握了前驱体精准控制与改性、三元材料高一致性湿法混合、三元材料控制合成等多项关键技术,获得多项发明专利和科技奖项,相关产品技术处于国内领先水平。

那么掌握了先进技术的天力锂能,为何依旧无法建立自己的运营优势?笔者不禁对天力锂能现有的发明专利产生浓厚兴趣。

查阅公司公开信息可知,天力锂能拥有国内专利14项,其中发明专利4项,实用新型专利10项。

查询天力锂能提供的主要竞争对手发明专利情况,容百科技拥有发明专利46项;当升科技拥有发明专利30项;长远锂科拥有发明专利19项;杉杉能源拥有发明专利34项;厦钨新能拥有发明专利22项,均远高于天力锂能。

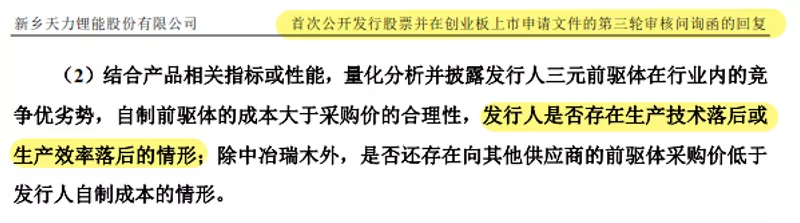

这也难怪在第三轮问询时,监管层对天力锂能的生产技术落后,表示出格外的担忧。

03 “业绩对赌”全部失败,企业风控水平几何?

继续从天力锂能产品层面来看,公司主营业务中除前驱体外占比较重的就是锂电池三元材料业务,公司此次募投项目来看,也主要面向这个业务领域。

而在此之前,天力锂能实控人王瑞庆、李雯、李轩与侨鹏投资、捷煦汇通、宏润节能、华安盈富、宝通辰韬、劲邦投资、允公投资、九派长园、新材料基金等股东签署了含对赌条款的相关协议。

虽然上述股东目前均已通过签署终止协议的方式,将相关对赌协议解除。但是天力锂能依旧面临高额赔偿。

仅以新材料基金为例,根据天力锂能和新材料基金签署的补充协议,天力锂能实控人已向新材料基金支付500万元,剩余约2059.53万元尚未支付。

实际上,天力锂能自己也承认,公司2017年7月在和捷煦汇通签署相关对赌协议时,管理层基于签订对赌协议时的历史业绩及发展环境作出了比较乐观的估计。管理层过于乐观,公司风控团队难道不应该及时提示风险?

时至2019年,天力锂能将与新材料基金对赌协议失败归咎于2019年下半年新能源汽车补贴政策退坡政策影响,汽车行业整体销售状况持续不佳,受价格传导影响,公司2019年4季度的经营情况未达到预期。

但值得注意的是,天力锂能不止一次向外界表明,公司主营的三元材料主要面向小动力领域,并且公司的技术、设备、人才配置均主要围绕小动力领域三元材料的研发、生产和销售活动展开,对开拓新能源汽车领域客户不具有竞争优势。

并且强调其自成立以来,始终坚持主打小型动力锂电池领域,兼顾新能源汽车动力电池市场,发展阶段及模式决定了公司在电动汽车领域的开拓较慢。

既如此,为何要针对新能源车领域签订业绩对赌协议着实令人费解。现阶段,天力锂能已经与蜂巢能源正式达成供货协议,关于公司高镍产品经营情况,有待时间检验。(作者:聂来斌)

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。