原标题:去年科创板撤单后,泰丰智控再启IPO辅导!王振华家族合计控股超59% 来源:山东财经报道

图片来源:摄图网

图片来源:摄图网日前,山东证监局官网披露的辅导信息显示,山东泰丰智能控制股份有限公司(下称“泰丰智能”)已于3月19日与长城国瑞证券签订首发上市辅导协议。事实上,这并非泰丰智控首次冲刺A股IPO。

山东财经报道了解到,这家曾短暂在新三板挂牌的济宁企业,去年6月科创板首发上市的申请曾被上交所受理并获问询。泰丰智能在更早之前的2012年还曾筹谋冲刺创业板。

如今,泰丰智能IPO计划“卷土重来”。

曾冲刺A股创业板、科创板,垂直细分领域国内占有率第一

泰丰智能是一家液压系统整体解决方案的提供商,成立于2000年11月,注册资本6668.75万元。公司主营业务为液压元件及电液集成控制系统的研发、设计、制造和销售,主要产品为二通插装阀、多路阀、柱塞泵、液压缸和电液集成控制系统。

泰丰智能在科创板申报稿中称,公司主要产品二通插装阀在国内细分市场产销规模居于优势地位,被工信部评为中国首批“制造业单项冠军示范企业”,同时作为主要起草人之一起草了《液压二通盖板式插装阀技术条件》(GB/T 7934-2017)等相关国家行业标准。

据披露,2017年至2019年,泰丰智能二通插装阀产品的销售额分别为1.73亿元、1.72亿元和1.45亿元。根据液气密协会统计,规模以上企业二通插装阀产值同期分别为7.05亿元、7.38亿元和7.75亿元,泰丰智能的二通插装阀近三年国内市场占有率分别为 24.54%、23.31%和 18.71%。

根据中国液压气动密封件工业协会出具的说明文件,泰丰智能生产的二通插装阀产品国内市场占有率在行业同类产品中排名首位。

山东财经报道注意到,2020年6月30日,泰丰智能首次冲刺科创板IPO的申请获上交所受理,2020年7月27日,公司的IPO申请获问询。此番首发,泰丰智能拟公开发行新股数量不超过2223万股,占本次公开发行后公司股本总数的比例不低于25%。

面对上交所的问询,泰丰智能并未接续往下走,而是选择急刹车。

泰丰智能2020年申请科创板撤单

在随后的9月22日,泰丰智能保荐人长城国瑞证券向上交所提交撤回公司首发并在科创板上市申请文件。根据有关规定,上交所决定终止对泰丰智能首发并在科创板上市的审核。

事实上,泰丰智能也曾初尝登陆资本市场的喜悦。2016年4月,泰丰智能在新三板挂牌,股票简称泰丰液压,代码836214。

不过,很快泰丰智能便选择摘牌退市。2017年6月,其发布股票终止挂牌的公告。有消息称,此番新三板摘牌后,泰丰智能拟继续尝试冲刺创业板,2019年11月再次终止了上市计划。

而在更早之前的2012年7月,泰丰智能便曾向证监会递交招股书申报稿,欲冲刺A股创业板。当时公司全名为山东泰丰液压股份有限公司,保荐人是原齐鲁证券(现中泰证券)。

王振华家族控股59.34%,深创投、济南创投在股东之列

山东财经报道了解到,泰丰智能法定代表人、董事长兼总经理为王振华。王振华也是这家公司的实控人。

泰丰智能实控人王振华

在冲刺科创板的招股书中,泰丰智能披露,王振华直接持有公司49.36%的股份,系公司控股股东。王振华妻子蒋东丽直接持有泰丰智能3.61%的股份。

王振华与蒋东丽的儿子叫王然。蒋东丽和王然通过持有瑞德投资53.06%的股权,从而间接控制泰丰智能6.37%的股份。

去年冲刺科创板时,王振华、蒋东丽和王然直接、间接合计控制泰丰智能59.34%的股份,是公司的实际控制人。

资料显示,王振华与妻子蒋东丽均出生于1958年。在创办泰丰智能前,王振华曾就职于邹县液压件厂、济宁市塑料机械厂有限公司。妻子蒋东丽也曾在济宁市塑料机械厂工作,并于2010年退休。

两人的儿子王然出生于1985年,从2017年起已在泰丰智能出任副董事长。

不过,泰丰智能在科创板招股书中直言,公司存在“实际控制人控制不当的风险”。

“虽然公司已建立较为完善的公司治理结构及内部控制制度,但是实际控制人仍能够通过所控制的表决权控制公司的重大经营决策,形成有利于实际控制人但有可能损害公司及其他股东的利益的决策。如果相关内控制度不能得到有效执行,公司存在实际控制人利用其控制地位损害其他中小股东利益的风险。”泰丰智能如是说。

除王振华家族外,泰丰智能股东中还有三个私募基金以及深圳市创新投资集团(下称“深创投”)、济南创新创业投资有限公司(下称“济南创投”)等。

泰丰智能2020年申报科创板前股权结构

截至去年申报科创板,泰丰智能的第二大股东是济南财金复星惟实股权投资基金合伙企业(有限合伙),持股比例为14.95%;深圳市创新投资集团为第三大股东,持股7.58%;济南创投在泰丰智能股东中位列第六,持股4.23%。

应收帐款占比高企,周转率低于行业均值

作为一家成立近20年的民企,泰丰智能经营业绩如何呢?

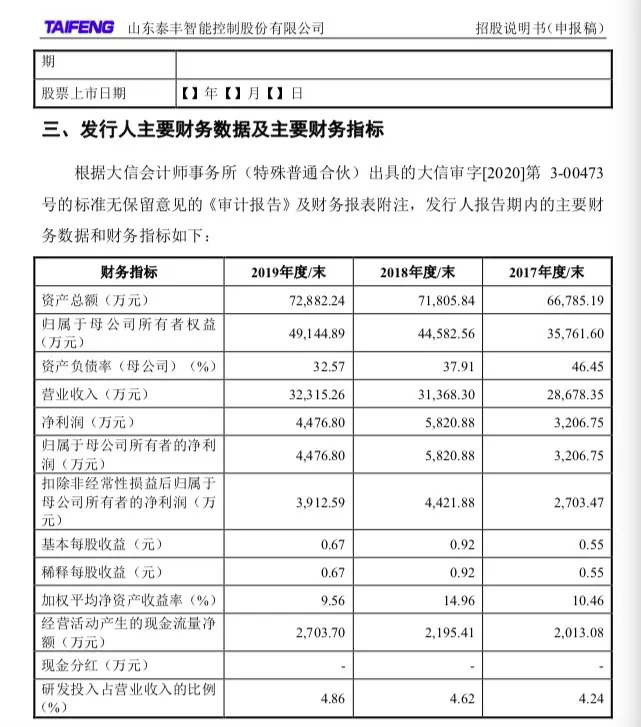

数据显示,2017年至2019年,泰丰智能营业收入分别是2.87亿元、3.14亿元、3.23亿元,对应归属于母公司所有者的净利润为3207万元,5821万元,4477万元。2019年泰丰智能出现增收不增利。

泰丰智能利润

山东财经报道留意到,虽然泰丰智能声称近年来持续研发,但其研发投入微增有限,研发团队人数也略有缩水。

截至2019年末,泰丰智能研发与技术人员合计59人,占员工总人数比例为14.43%,此外还包括参与研发创新活动的外聘专家5名。2015年年报则显示,泰丰智能拥有70多人的研发及设计团队(包括聘用的2名日本著名液压专家)。

2017 年至 2019 年,泰丰智能研发费用分别为1215.03万元、1448.00万元和1570.19万元,占公司营业收入比例分别为4.24%、4.62%和4.86%。

显然,泰丰智能的研发投入并不符合监管要求,也与其当时申请的“科创”属性名不副实。2020年证监会发布的科创板科创属性评价指引中明确,“最近三年研发投入占营业收入比例5%以上,或最近三年研发投入金额累计在6000万元以上。”

与此同时,泰丰智能当时直言,存在“政府补助对公司业绩影响的风险,应收账款发生坏账的风险,以及应收账款周转率低于同行业可比公司均值的风险”。

据了解,2017年度、2018年度和2019年度,泰丰智能计入当期损益的政府补助金额分别为 630.63 万元、584.04 万元和 902.75 万元,占利润总额的比重分别为16.74%、8.77%和17.54%。

应收账款方面,2017年末、2018年末和 2019年末,泰丰智能应收账款账面价值分别为1.43亿元、1.34亿元和1.6亿元,占各期流动资产的比例分别为42.40%、 35.64%和41.20%。

同期,泰丰智能应收账款周转率低于同行业可比公司均值。2017年末、2018年末和2019年末,该公司应收账款周转率分别为2.14、2.27 和2.19,同行业可比公司应收账款周转率均值分别为5.84、6.22 和5.99。

对此,泰丰智能表示,若未来公司不能加大对应收账款的管理和回收力度,提升应收账款周转率,可能会导致公司营运资金周转压力增加,经营活动现金流将处于较低水平,进而对公司财务状况产生不利影响。