来源:第一财经

本文字数:2046,阅读时长大约4分钟

导读:“新皖八条”突出了精准调控、综合施策的方向

作者 | 第一财经吴斯旻

打击恶意炒作、降温局部学区房热的楼市调控方向,正加速由一线城市向二线城市延伸,最新“接棒”的城市是合肥。

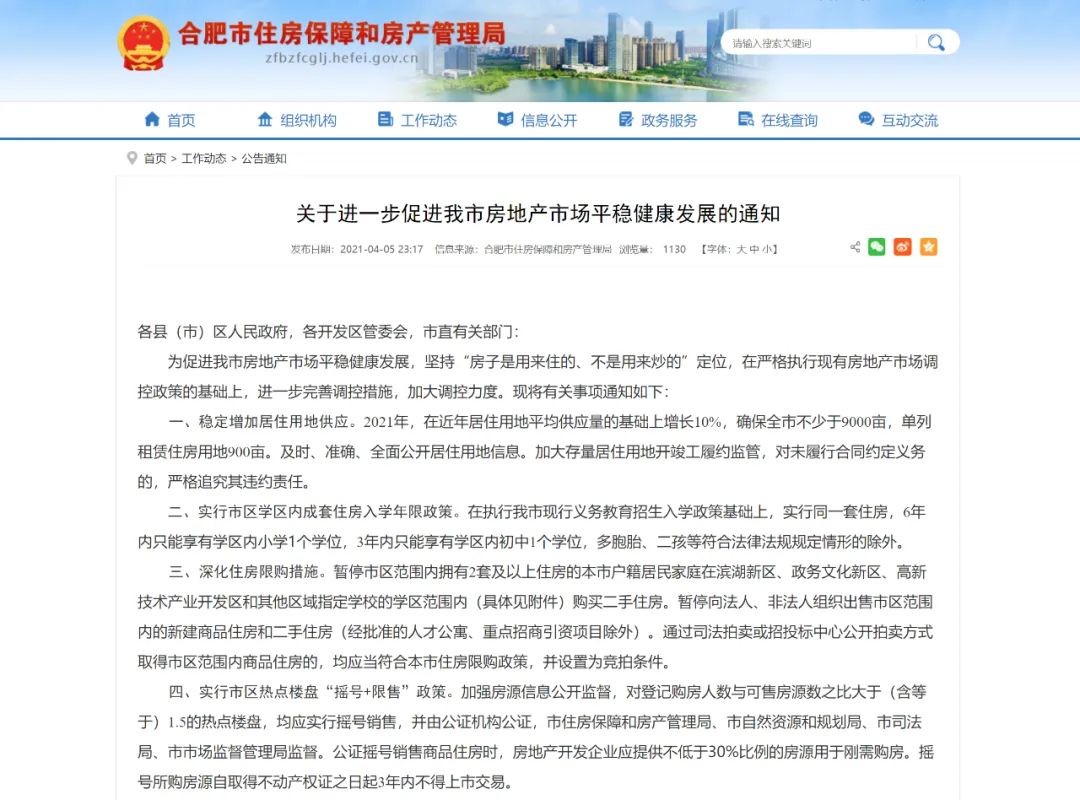

5日晚间,合肥市住房保障和房产管理局发布《关于进一步促进我市房地产市场平稳健康发展的通知》(下称《通知》),酝酿多时的“新皖八条”正式出炉。

根据《通知》,合肥将从八个方面进一步加强楼市调控,包括稳定增加居住用地供应、实行市区学区内成套住房入学年限政策、深化住房限购措施、实行市区热点楼盘“摇号+限售”政策、从严调控商品住房价格、加强住房贷款审慎管理、加大租赁住房建设力度,以及严厉打击各种房地产市场乱象。

对于此次出台的“新皖八条”,58安居客房产研究院分院院长张波告诉第一财经,政策突出了精准调控、综合施策的方向,旨在遏制当前合肥房价上涨的两大主要原因——楼市炒作和供给不足。具体来看,一方面,新政打击了二手学区房的炒作行为,实行6+3学位制、二手房限购、摇号+限售;另一方面,对于滨湖新区和高新区库存不足的现象,将增加新房和租赁住房的供给。

“合肥作为省会城市,近几年在经济发展以及人口引入方面表现突出,在推动城市快速发展的同时,住宅的需求量也在同步提升。因此,通过单一的限购政策并不能有效缓解供需矛盾,增加供应量是重要手段。”张波说。

从供需角度来看,相关数据统计,2021年3月份,合肥市区共网签住宅5327套,环比上涨30.0%,同比上涨24.1%。合肥市区最新库存量为23498套,环比下跌7.6%。

供需不平衡一定程度上推高了房价。根据国家统计局数据,2月份,合肥市新房和二手房价格同比分别上涨5%、5.8%。合肥市房地产研究所副所长凌斌近日曾公开表示,合肥市是国家调控下的重点城市之一。

为遏制房价上涨过快的势头,《通知》提出:从严调控商品住房价格;强化房价地价联动机制,严格“限房价”;新取得的居住用地,实行住房项目均价控制,平均备案价格不得突破土地出让前预测均价。

“这条规定具有创新性。”易居研究院智库中心总监严跃进称,过去各类房价的备案价格政策比较宽松,往往从申请预售证时起才开始管控。而此次新政将价格管控提前到了土地出让前,这是限价政策的新模式。

除了限价外,为精准打击部分区域二手住房和学区房炒作行为,合肥此次新政还明确了以“热点学区、热点区域、热点楼盘”为调控重点。

自去年四季度开始,在合肥滨湖、高新区等热点区域,业主群控盘,中介、自媒体恶意炒作房价等现象屡有发生。在合肥政务区等热点学区,也曾曝光过中介机构握有二三十套学区房,利用经营贷全额购买,再通过高卖高买来哄抬房价的现象。

为此,3月份以来,合肥市房管局曾四度出手打击楼市炒作乱象。3月2日,合肥出台二手房网签新规,旨在避免虚假房源、限制交易情形房源被交易、出售,和一房多卖的现象发生;11日,合肥房管局对11家重点房地产开发企业及4家重点房地产经纪机构负责人进行约谈;18日,合肥市房地产中介协会发布“关于不得参与炒房”的公示;23日,合肥房管局再次约谈了恶意炒房的业主。

此次出台的“新皖八条”,从限学区、限售和限购三方面加强热点学区、区域和楼盘的调控。

具体来看,根据《通知》,在限学区方面,自2021年新入学起,实行同一套住房,6年内只能享有学区内小学1个学位,3年内只能享有学区内初中1个学位(多胞胎、二孩等符合法律法规规定情形的除外)。

在限购方面,进一步收紧部分区域二手住房限购政策,暂停市区范围内拥有2套及以上住房的本市户籍居民家庭在滨湖新区、政务文化新区、高新技术产业开发区和其他区域指定学校的学区范围内购买二手住房。

在限售方面,对热点楼盘实行“摇号+限售”政策。自2021年4月6日起,登记购房人数与可售房源数之比大于(含等于)1.5的热点楼盘,均应实行摇号销售,由开发企业委托公证机构予以公证。公证摇号销售商品住房时,开发企业应提供不低于30%比例的房源用于刚需购房。摇号所购房源自取得不动产权证之日起3年内不得上市交易。

与此同时,针对近期少数外地户籍购房者通过法拍规避限购查询,造成部分“法拍房”成交价格不断走高的现象,在限购方面,《通知》还明确,将法拍房纳入限购范围。

中原地产上海首席分析师卢文曦在接受第一财经记者采访时表示,在降温热点区域楼市“虚火”和围堵现阶段楼市漏洞方面,合肥学习并借鉴了深圳、杭州等其他城市的经验。

对于《通知》中提到加强金融端调控的要求,凌斌认为,这是下一步合肥楼市调控的重点,但在现阶段,合肥在“严格落实房地产贷款集中度管理”上仍有困难,可能需要2-4年的时间,才能够将贷款集中度降到国家要求的范围之内。

“这主要基于两个客观事实,一是合肥市素有‘风投城市’称号,而合肥的银行在投放战略性新兴产业、支柱性产业的贷款方面能力不充足;二是银行在贷款过程中本身额度较高,发放又比较迟,导致了合肥市的房贷利率长期处于全国的前列。”他说。