原标题:东北证券:期货业务缩水拖累业绩,流动性覆盖率逼近预警线

东北证券于2021年4月9日晚发布2020年年报。数据显示,公司2020年实现营收66.10亿元,同比下降17.06%;实现归母净利润13.33亿元,较同期增长32.40%。东北证券通过控股子公司渤海期货开展期货业务,报告期间其经营的现货买卖业务大幅缩水,是公司营收下行的主要原因。

报告期间,受益于证券市场交投活跃、A股股市整体上升等因素,公司实现投资收益19.25亿元,同比增幅逾六成。证券经纪业务创收12.14亿元,同比增幅逾七成,主要系2019年的基数较低。此外,公司的流动性覆盖率显著下降,较上年末减少98.43个百分点至137.42%,逼近证监会设置的120%预警标准。

期货子公司现货业务大幅减少拖累整体营收

根据中国证券业协会统计,证券行业2020年度营业收入和净利润都同比增长逾两成,而东北证券的营收却有所下降,主要与其依赖的期货业务有关。

东北证券控股子公司渤海期货自2017年开展现货交易业务以来,由此产生的其他业务收入在总营收中一直保持较大比例。2020年,期货子公司现货业务收入较去年同期下降逾五成至20.32亿元,也是导致公司总营收下行的主要原因。

图1:2016年至2020年东北证券现货买卖业务收入及占总营收的比例变动

图1:2016年至2020年东北证券现货买卖业务收入及占总营收的比例变动现货业务收入的下降,直接导致渤海期货整体营收大幅下滑。根据渤海期货的2020年年报,其营收同比下行逾五成至21.99亿元,并由盈转亏,期间产生总亏损8297.49万元,主要系占其总营收逾九成的现货买卖业务收入大幅缩减。公司称2020年受疫情和市场波动因素双重影响使得该现货购销业务规模萎缩。报告期内,多家上市期货公司的现货交易业务出现不同程度的下滑,但渤海期货该业务的下降程度高于同行业可比公司。

图2:2020年渤海期货与可比上市期货公司现货交易业务收入同比增减

图2:2020年渤海期货与可比上市期货公司现货交易业务收入同比增减目前,东北证券的主营收入仍依赖渤海期货。2020年,渤海期货贡献逾三成的公司当期总营收。期间,或受行业低手续费的竞争日趋激烈影响,渤海期货的手续费及佣金收入同比减少。如东北证券不改变其依赖期货子公司的现状,或市场环境如持续对期货业务发展不利,公司未来可能面临业绩进一步下滑的风险。

投资收益占总营收近三成,未来或易受市场波动影响

数据显示,2020年东北证券产生投资收益19.25亿元,占当期总营收29.13%,主要系交易性金融资产投资收益增加。投资收益主要源于权益自营、固定收益自营等,期末逾八成的交易性金融资产用于证券自营业务。数据显示,2016年至2020年,东北证券的投资收益也是其重要的主营业务收入来源之一,但投资收益容易受市场影响,波动性较大。

图3:2016年至2020年东北证券投资收益变动

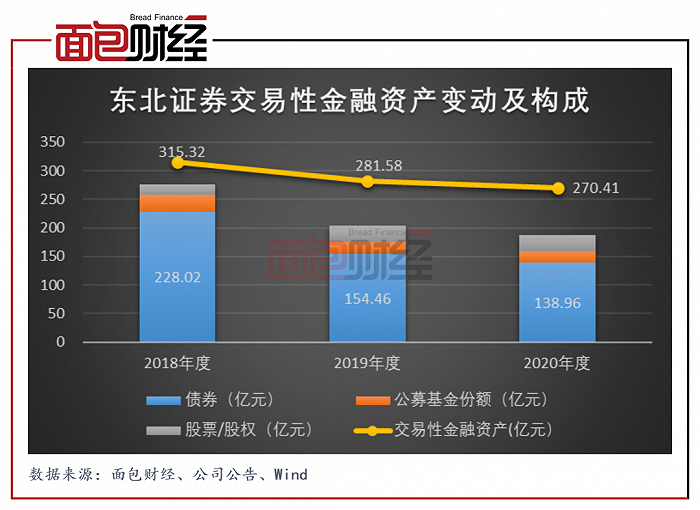

图3:2016年至2020年东北证券投资收益变动东北证券持有的交易性金融资产以债券为主。2018年至2020年,债券持续占过半的交易性金融资产。报告期间,股票及股权占约一成。权益类投资方面,公司称如未来股市持续上涨将带动估值水平上升,或将增加投资难度;同时,固定收益类投资方面,利率水平、债券违约等都会影响其收益。

图4:2018年至2020年东北证券交易性金融资产变动及构成

图4:2018年至2020年东北证券交易性金融资产变动及构成证券经纪业务增加显著,或因去年同期基数较低所致

数据显示,2020年东北证券的证券经纪业务实现营收12.14亿元,较去年增加5.26亿元,同比增幅达76.46%,是公司营收贡献第三大的业务。该业务包括金融产品销售和证券及期货经纪业务。

图5:2016年至2020年东北证券基金交易量及代理销售金融产品总金额变动

图5:2016年至2020年东北证券基金交易量及代理销售金融产品总金额变动2020年,受益于证券市场交投活跃和公募基金及私募量化产品规模增长,东北证券的基金交易量和代理销售金融产品金额有所上升。但总体而言,受2018年资管新规影响,证券公司代理销售金融产品业务缩水明显,且 2019年及以后,公司不再代销银行理财产品。报告期内,该业务的大幅增长或因2019年基数较低所致。

流动性覆盖率降幅明显,逼近预警标准

除了业绩方面,净资本及核心风控指标对券商来说也极为重要。数据显示,截止2020年末,公司的净资本为148.37亿元,较上年末增加17.04亿元,增幅为12.98%,核心净资本为98.91亿元,增幅为11.98%。虽然净资本保持增长,但东北证券的流动性覆盖率显著下降。2020年末,公司流动性覆盖率为137.42%,较去年同期下降98.43个百分点,已逼近中国证监会对该指标设置的120%的预警标准。

情况截至2021年4月13日,多家证券公司已出具2020年年报数据,以流动性覆盖率的同比增减率为标准,东北证券的该指标同比下降41.73%,在上述券商中降幅较大。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

![[图]索尼世界摄影大赛揭晓专业组和年度最佳摄影师名单](https://n.sinaimg.cn/spider2021416/289/w700h389/20210416/62fc-knvsnuf6035361.jpg)