原标题:解读4月国民经济:仍持续恢复,生产稳中有升,需求继续扩大

根据国家统计局5月17日公布的数据,4月份,生产需求持续增长,就业物价总体稳定,新兴动能培育壮大,国民经济延续稳定恢复发展态势。

国家统计局新闻发言人付凌晖当天表示,从前4个月经济运行情况来看,经济恢复仍在持续当中;从下半年情况看,经济持续恢复还有较好的支撑。全球经济在持续恢复,有利于外需增长,内需恢复也在稳步推进,目前一系列支持企业的政策还会继续发挥作用。

生产稳中有升,需求继续扩大

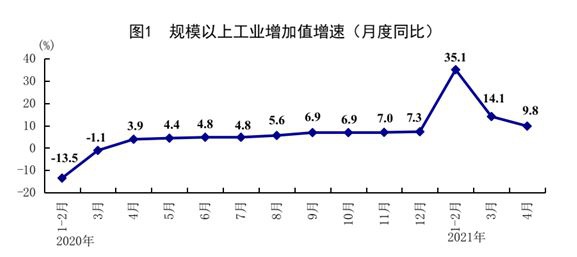

从4月经济运行来看,生产稳中有升,需求继续扩大。浙商证券首席经济学家李超认为,工业生产稳中加固,总体来看未来工业生产渐回正轨的趋势不变。 4月份,全国规模以上工业增加值同比增长9.8%;两年平均增长6.8%,比3月份加快0.6个百分点;环比增长0.52%。服务业生产指数两年平均同比增长6.2%,虽比上月有所回落,但整体上还是保持稳定增长的态势。

4月份,全国规模以上工业增加值同比增长9.8%;两年平均增长6.8%,比3月份加快0.6个百分点;环比增长0.52%。服务业生产指数两年平均同比增长6.2%,虽比上月有所回落,但整体上还是保持稳定增长的态势。4月份,采矿业增加值同比增长3.2%,两年平均增长1.7%;制造业同比增长10.3%,两年平均增长7.6%;电力、热力、燃气及水生产和供应业同比增长10.3%,两年平均增长5.1%。

装备制造业和高技术制造业增加值同比分别增长13.1%、12.7%,两年平均分别增长11.2%、11.6%。

分产品产量看,新能源汽车、工业机器人、集成电路、微型计算机设备同比分别增长175.9%、43.0%、29.4%、13.5%,两年平均增速均超过19%。

1-4月份,全国规模以上工业增加值同比增长20.3%,两年平均增长7.0%。4月份,中国制造业采购经理指数为51.1%,连续14个月高于临界点;企业生产经营活动预期指数为58.3%。

从需求看,出口保持较快增长,4月份出口两年平均同比增长14.7%,比上月加快。全球经济在持续恢复,有利于外需的增长。

内需恢复也在稳步推进。就消费而言,随着就业改善、居民收入增加、整体消费环境改善,消费对于经济增长的拉动还会持续提升。

就投资而言,付凌晖介绍,目前企业效益改善比较明显,一季度工业企业产能利用率已经达到了历史同期较高水平。市场需求订单、企业预期等情况较好,有利于企业投资增加。

付凌晖表示,国内生产恢复比较好,我国工业行业门类齐全,工业生产恢复的各方面保障条件还是不错的,能够有效应对外部需求的变化。

中信证券首席宏观分析师程强认为,工业的相对景气还将延续,但伴随外需层面的我国相对于海外的“替代效应”逐步减小,工业增加值增速的绝对高点可能已经来临,预计未来1-2个季度工业增加值两年平均增速将保持在6-6.5%的区间当中。

消费对经济增长的贡献还会持续改善

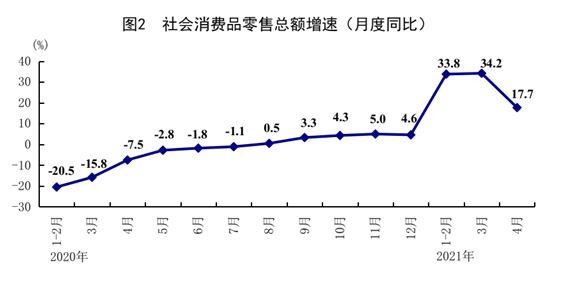

4月份,社会消费品零售总额33153亿元,同比增长17.7%,两年平均增长4.3%;环比增长0.32%。按消费类型分,商品零售29776亿元,同比增长15.1%,两年平均增长4.8%;餐饮收入3377亿元,同比增长46.4%,两年平均增长0.4%。 从商品类别看,4月份限额以上单位商品零售额中,13个商品类别同比增速超过10%。从两年平均增速看,除家电类商品外,其余商品类别商品零售额均为正增长。其中体育娱乐用品类、金银珠宝类、通讯器材类等10类商品零售额两年平均增速均超过10%。

从商品类别看,4月份限额以上单位商品零售额中,13个商品类别同比增速超过10%。从两年平均增速看,除家电类商品外,其余商品类别商品零售额均为正增长。其中体育娱乐用品类、金银珠宝类、通讯器材类等10类商品零售额两年平均增速均超过10%。网上零售持续增加。1-4月份,全国网上零售额37638亿元,同比增长27.6%,两年平均增长13.9%。其中,实物商品网上零售额30774亿元,同比增长23.1%,两年平均增长15.6%;占社会消费品零售总额的比重为22.2%。

付凌晖表示,消费保持稳定恢复有很多有利条件,一季度消费在三大需求当中的贡献率已经回升至最大。从后期来看,消费会继续发挥稳定器作用,有很坚实的支撑。

随着经济稳定恢复,就业在扩大,一季度居民收入也在增加,这有利于提高消费能力。4月份,全国城镇调查失业率为5.1%,比3月份下降0.2个百分点,比上年同期下降0.9个百分点。

“尽管近期出现了一些局部疫情,但是国内疫情防控形势总体较好,有利于增强消费者信心。”付凌晖表示,随着经济恢复,消费者对于经济前景的预期在改善,也有利于增强消费预期。从这些方面来看,预计消费对经济增长的贡献还会持续改善。

程强认为,当前消费整体复苏平稳,后续服务性消费有望超预期。向后看,受到疫情影响较大的行业如餐饮、服装等还有较大的回升空间。

“总体消费的复苏动能还将延续去年四季度的增长节奏,但服务性消费将成为亮点。总体来看,消费的复苏节奏相对缓和,尽管3月有所波动,4月基本回到1-2月的复苏趋势。” 程强表示,5月开始,五一假期相较于4月的清明假期已经显著改善,随着中小学生的出行放开,预计今年二三季度的服务性消费将显著恢复。预计餐饮、旅游、酒店、航空、汽车、家电、服装等相关行业的消费增长将表现亮眼。

李超预计,在五一小长假的带动下,5月社会消费品零售总额两年复合增速有望回归到5%左右。消费复苏仍有空间,预计到2021年四季度社会品消费品零售总额的两年复合增速达到6.5%以上。

固定资产投资持续恢复,对制造业投资数据不必悲观

1-4月份,全国固定资产投资(不含农户)143804亿元,同比增长19.9%,两年平均增长3.9%;4月份环比增长1.49%。 分领域看,1-4月份基础设施投资同比增长18.4%,两年平均增长2.4%;制造业投资同比增长23.8%,两年平均下降0.4%;房地产开发投资同比增长21.6%,两年平均增长8.4%。

分领域看,1-4月份基础设施投资同比增长18.4%,两年平均增长2.4%;制造业投资同比增长23.8%,两年平均下降0.4%;房地产开发投资同比增长21.6%,两年平均增长8.4%。分产业看,第一产业投资同比增长35.5%,两年平均增长15.2%;第二产业投资同比增长21.7%,两年平均增长0.8%;第三产业投资同比增长18.7%,两年平均增长5.0%。

民间投资同比增长21.0%,两年平均增长2.9%。高技术产业投资同比增长28.8%,两年平均增长11.8%;其中高技术制造业和高技术服务业投资同比分别增长34.2%、18.1%,两年平均分别增长13.7%、7.8%。

高技术制造业中,医疗仪器设备及仪器仪表制造业、医药制造业投资同比分别增长40.3%、33.1%,两年平均分别增长13.4%、13.8%;高技术服务业中,检验检测服务业、电子商务服务业投资同比分别增长46.1%、39.1%,两年平均分别增长17.6%、32.2%。

整体来看,程强预计,伴随后续地方专项债的发行加快,基建投资将继续保持稳定增长。持续景气的外需和稳定恢复的内需也将继续支撑我国制造业投资在今年的恢复。

尽管近期上游价格上涨较快一定程度将影响下游企业的资本开支意愿,但程强认为,这一价格上涨也有助于我国中上游企业的利润持续改善,在产能利用率仍然偏高的背景下,引导该类企业加大对固定资产投资的活动,预计未来一个季度还将看到更为持续的投资恢复动能。

制造业投资增速主要受下游需求、工业企业利润、产能利用率等基本面数据及信贷、社融等的资金面数据影响。李超认为,工业品价格上行、企业利润的恢复、库存周期的开启将使得企业中长期资本开支意愿进一步提升,在信贷资金支持的情况下,有望对制造业投资提供较强的支撑,后续制造业投资增速下行仍将较为缓慢,对制造业投资数据不必悲观。