原标题:光明地产不光明

自2017年开启多元化转型之路后,四年来光明地产走向的似乎并不是光明大道,却是业绩持续下滑的坎坷之路。

迫于业绩压力和财务压力,光明地产近年来频频出售旗下资产,而今在日趋严苛的政策管控背景下,不具有显性优势的光明地产该何去何从?

1、频频出售资产

光明地产正在陆续出售资产包。

据悉光明地产和当代置业2020年10月达成战略合作,涉及多类项目合作拿地开发与运营,目前当代已收购了光明浙江湖州1个项目、山东德州1个项目以及江苏常州的2个项目。

实际上,在过去四年,光明地产已频频出售旗下多个资产:

2017年9月,光明地产公告旗下子公司转让广西南宁市良庆区的在建项目资产,转让价格不低于7.42亿元;

2017年10月8日,光明地产将子公司东恒海鑫100%股权及7.1亿元债权以21.8亿元的总价出售给泰禾集团(000732)股份有限公司;

2017年10月11日,光明地产子公司以9.88亿元出售所持有的商业项目予兄弟公司上海良友集团有限公司;

2019年3月13日,光明地产与上海梅林(600073)正广和股份有限公司签署股权转让合同,交易金额达2.5亿元;

2020年6月11日,光明地产以1643.28万元成功售出旗下上海新世纪大厦发展有限公司100%股权……

光明集团“去地产化”的苗头渐露。

在财经评论员严跃进看来,光明地产的此类抛售,说明其有意识地整合资源和盘活资源,通过出售相关资产回笼资金,这有助于对其他项目的扩张和投资,所以本质上属于企业战略扩张的一种策略,至少使得投资的能力会提高。

当然也和其面临的资金压力和业绩增长压力有关。“如果业绩不好,然后又要对其他领域进行投资,那么财务数据不过关肯定是有压力的,通过转让项目能够降低资金压力,也对财务状况有所改善。”

自2017年开始开启多元化转型的光明地产,如今正面临业绩持续下滑,资金压力吃紧等诸多问题。

据光明地产官网资料显示,光明地产是中国房地产开发企业百强,光明食品集团旗下上市公司。

由原上海海博股份有限公司(以下简称海博股份)于2015年7月与农工商房地产(集团)股份有限公司(以下简称农工商)通过重大资产重组组建而成。

两家公司的第一大股东都为光明集团。

2017年,光明地产开启了多元化转型之路,从地产开发向城市运营和服务商转型。

之所以要转型,光明地产董事长沈宏泽给出的解释是:“转型就是为了长期稳健持续控风险的发展。房地产未来的发展无法预期,因此要把其他板块做起来,让企业站稳。”

光明地产的转型,将重点实施“1+7+5”模式。

“1”:房地产业务;

“+7”:殷实农场建设、历史名镇建设、租赁住宅建设、城中村建设、城市更新、保障房建设、冷链物流;

“+5”:打造协同发展五大平台底板:商业平台、物流平台、服务平台、建设平台、供应链平台。

在2019年5月的年度股东会上,在原有的模式上又增加了“X”,即一个全新的商业模式,在与主业增强协同粘性的情况下,构建起全新价值链体系。

开启转型的第二年,光明地产就喊出了“未来三年达到500亿规模”的口号。

2、悬崖式下滑的业绩

规模目标,须有土储作为支撑。

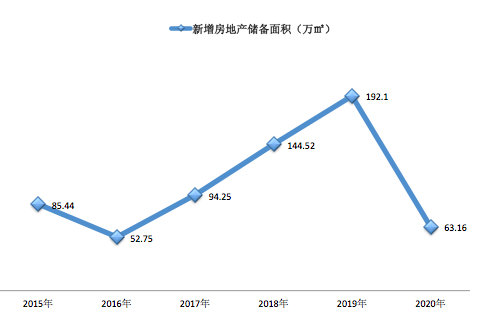

从2017年开始,光明地产开始积极的在市场上攻城略地,年度新增土地储备面积从2016年的52.75万平方米,一路上扬至2019年的192.52万平方米。

制图:文軒财经

制图:文軒财经如在2018年,光明地产成功获得江苏、四川、湖南、重庆、湖北、云南以及上海奉贤、金山、浦东等多省市的地块。

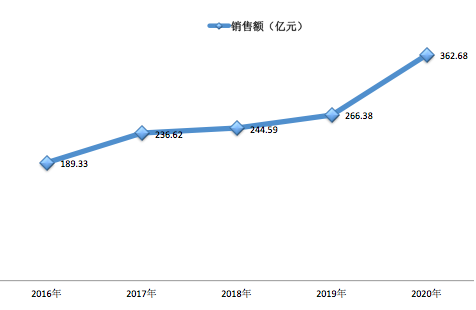

销售业绩也一路上扬,从2016年的189.33亿元一路上升至2020年的362.68亿元。

制图:文軒财经

制图:文軒财经如今时间期限几近,离500亿规模目标尚有差距。

与之同时,自2018年后开始,光明地产的多项业绩指标就呈持续下滑趋势。

营业收入从2017年的208.11亿元下滑至2019年的136.1亿元;

归属于上市公司股东的净利润从2017年的19.47亿元,一路降至2020年的0.95亿元-1.37亿元(预计利润)。

2021年1月30日,光明地产发布《2020年年度业绩预减公告》。

公告预计公司2020年度实现归属于上市公司股东的净利润为0.95亿元到1.37亿元,与上年同期相比,预计减少4.33亿元到4.75亿元,同比减少75.98%到83.35%。

预计公司2020年度实现归属于上市公司股东的扣除非经常性损益的净利润为6.95亿元到-4.95亿元,与上年同期相比,预计减少9.66亿元到11.66亿元,同比减少205.04%到247.48%。

对于业绩连年下滑,光明地产解释称:

2018年是因为房地产行业的外部环境发生了深刻变化,公司项目主要位于政府严格调控的城市,由于限购政策,购房需求受到严格限制,且2018年的业绩主要是靠2015年、2016年获取的土地储备后续开发来实现,这两年新增土地储备分别为85.44平方米、52.75万平方米,最终造成业绩不佳;

2019年是因为受行业市场环境影响、销售产品结构、公司开发投资周期及公司开拓新市场、培育新业态等因素影响,2019年度经营利润同比下降;

2020年则是因为受新冠疫情、市场销售区域及销售产品结构等因素影响,2020年度经营利润同比下降。

新冠疫情,对大市场环境的影响不可避免,但在面临宏观行业市场环境下,无论是开拓新市场、培育新业态还是导向最终的销售端口,考量的却是企业竞争实力和产品竞争实力。

财经评论员严跃进认为,光明地产这两年的产品设计和开发受到了拿地工作的影响,因其这两年急于做大规模,所以部分地块价格偏高,或者部分地块的地段相对偏弱,引起项目销售方面面临压力。

据悉,光明地产主要项目都在长三角地区,但是在大本营上海的项目主要分布在远郊地区,市区内的项目极少,另外旗下的产品也缺乏亮点,这给后期去化造成了比较大的压力。

有报道曾直指“光明地产上海四盘销售’扑街’”,并认为这4个去化较“惨”的新盘均位于远郊板块,地理位置并不算好。

文轩财经旗下数据追踪系统“文轩指数”显示,2019年,当时的光明地产业务虽已在十省二市布局,但从光明地产官网展示来看,其似乎并没有打造属于自己的产品体系。

一位不愿具名的业内人士在当时也曾向文轩财经表示,从产品线来说,光明地产确实相对比较弱,这影响了产品的认同感,尤其是这两年地产企业在产品线的推广方面,往往已经形成较好市场口碑的情况下。

他建议光明地产这两年需要在产品线领域积极努力。

然而两年时间快过去了,从光明地产目前所呈现的项目来看,仍旧没有看出有产品线打造的相应布局创新。

没有产品力的支撑,消费者很难认同。加之房地产消费市场格局变化,光明地产越来越边缘化。

3、母体“供血”

营收、利润持续下滑,光明地产面临更为严峻的财务压力。

数据显示,自2015年末以来,光明地产各年末的净负债率始终在130%以上,2018年和2019年更是一路上扬至194.77%、218.18%。到2020年第三季度末,其有息负债超过380亿元,净负债率为211.86%,在A股上市房企中排名第九高。

就如前述所言,为降低资金压力,改善财务状况,光明地产频频转让项目。

但长久凸显的财务压力,也让光明地产久久无法“断奶”。

有数据显示,2015-2019年间,光明地产7次向关联方出售资产和旗下公司股权,交易金额达36亿元。

2017年,光明地产以9.88亿元的价格将上海丽水路商业项目转让给光明食品集团,此后又转让了华都大厦部分商业地产和车位。两次关联交易给光明地产贡献了合计归母净利润达4.5亿元以上,在光明地产2018年14.18亿的归母净利润中,占比超过了30%。

2019年3月,光明地产公告称,其全资子公司农房集团向光明食品集团下属企业转让上海广林物业管理有限公司100%股权,成交金额为2.5亿元。光明地产当年从这笔交易中获得约6600万元的归母净利润;

2019年8月,光明地产通过协议转让方式向上海牛奶集团有限公司转让合计7016万元的资产……

发行短期融资券、发行中期票券等成为光明地产另外的“补血”手段。

如在4月12日,据上清所消息,光明地产成功发行2021年的第一期中期票据,发行金额6.5亿元用于偿还20光明房产SCP001。

新增土储的减少,成为阻碍光明地产发展的另一难题。

前述指出,为了冲击业绩目标,光明地产于2017年开始积极拿地,且土储面积一路增长,但到了2020年,光明地产新增土储面积仅有63.16万㎡,到了2021年前两个月仅新增3个项目。

其中通过挂牌方式获得2个,计容建筑面积为112027.8㎡;收购项目1个,光明地产以5526.231万元的价格,收购了光明食品集团上海东平小镇农场有限公司30%股权和承担相应债务,该项目计容建筑面积有144601.47平方米。

实际上,通过收购关联公司项目增加市场规模,是光明地产常用的手段。

2020年10月13日,就在光明地产发布拟收购上述项目股权的同一天,光明地产还发布另一则公告,即全资子公司农工商房地产(集团)有限公司以5955.06万元协议收购桐庐飘鹰置业有限公司100%股权且承担约5.7亿元债权,交易收购总金额为6.29亿元。

上述两者均为光明食品集团100%控股,与光明地产同为光明食品集团下属兄弟企业。

遗憾的是即便有母公司输血,光明地产困局依然。

4、成都市场遇阻

光明地产在产品竞争力打造上的薄弱,市场投拓的乏力,在成都市场的表现就可见一斑。

2018年1月,光明地产在成都成立筹备组,同年7月成立了成都城市公司。

公开资料显示,成都城市公司未来将立足成都、深耕川渝、辐射周边,并在2020年实现年销售金额50亿元的目标。

2018年6月12日,光明地产在双流竞得成都首个地块,即光明蓉府。

同年又在青白江和龙泉驿分别布局了1个项目,都为合作开发项目。

此后,光明地产在成都就再无拿地信息可查。

作为首入成都的品牌落地之作,光明蓉府于2019年6月26日获得一批次预售。先期推出的218套房源,主力户型在128-143㎡的洋房产品,销售单价18588-21099元/平。

这样的价格,远高于双流区当时的新房成交均价。

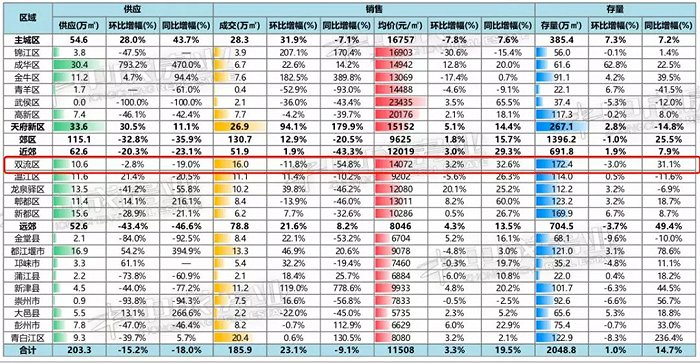

据文轩财经数据合作伙伴中成房业2019年6月市场报告数据显示,双流2019年6月新房成交均价为14072元/㎡。

数据来源:中成房业

数据来源:中成房业同期,双流新房存量高达172.4万㎡,同比上涨了31.1%。

价格高企,市场竞争压力大的情况下,光明蓉府给出了自己的成绩单。

据四川中原地产统计数据显示,光明蓉府首批次开盘认购80套,去化率为37%,低于当周53%的市场整体去化率。

数据来源:四川中原研究院

数据来源:四川中原研究院截止2021年4月13日,据第三方监测机构提供数据显示,光明蓉府分别于2019年6月和2019年10月合计推出的482套房源,认购去化323套,认购去化率为67%。

该监测机构分析指出,从光明蓉府的认购去化数据来看,在2020年6月之前,可以用“走不动”来形容,在2020年6月后,月均走量在25套以上,这估计是受成都地价上涨,天府新区价格上涨以及考虑怡心湖等因素影响:“靠时间换空间”。

究竟是什么原因影响了光明地产在成都市场的发展进程?未来在成都又将有哪些新的发展打算?

截止发稿,文轩财经未得到光明地产相应回复。

5、文轩智库观点:夹缝中求生存

财经评论员严跃进:需强化市场判断能力和投资灵活度。

业绩下滑说明市场竞争的压力还是比较大。对于光明地产来说,需要格外注意当前房地产政策的动向,积极形成新的投资策略,尤其是在营销等方面需要加快节奏。

类似企业后续需要强化对市场的判断能力和投资的灵活度,能够进一步扩张,至少说明企业对于房地产业务发展持支持态度的,适当需要引入更优秀的职业经理人,真正促进企业的发展。

诸葛找房数据研究中心分析师陈霄:市场表现力不佳,品牌认知度不高。

由于光明地产在成都缺乏经验和对市场的熟悉度,因此在项目打造上缺乏优势,同时在前期准备宣传工作上节奏不稳,产品上市后市场关注度不高,导致后期上市后的去化情况表现不佳。

未来光明地产在成都面临产品打造和宣传上的困境,导致后续购房者对品牌认知度不高,未来能否重新获得市场的认可尚未可知,不利于光明地产在成都市场的发展。

吉信房首席策划师韩绪:在成都缺乏核心区位布局,品牌知名度较弱。

光明地产作为光明食品集团旗下上市公司,有强大的背景支撑,在品牌和自身实力方面毋庸置疑。

但光明地产在成都房地产开发领域,重点布局二三圈层,加之多项目采取联合开发的模式,在地产品牌的树立上受到一定的干扰,品牌的号召力尚且不足,需要进一步提升,向以品牌拉动项目的开发模式进行转型。

未来在成都土拍集中竞价的情况下,土地的争夺战将更加激烈:由于地价的不断攀升,拿地成本越来越高;同时新政之下土地集中供应,对于地产阶段性的现金流要求较高,也更加考验开发商的实力;

在成都土地和购房政策不断升级的情况下,光明地产只能在夹缝中生存,如需继续深耕川渝地区,将其做稳、做深、做实、做强、做大,还需主动积极地继续寻求合作开发模式才能更好的在成都市场扎根。

文轩观点:告别地产,回归本业,做大做强,再创辉煌

“未来三年达到500亿规模”,现在看来像一句笑话。

2020年,光明地产业绩持续下滑,负债持续升高,依然需要母公司奶食。光明地产正经历跨界企业的“三无”阵痛。无地产品牌力、无产品力、无市场化专业经验。

从光明地产的发展路径我们可以看出,光明地产冒进突出,缺乏市场敏锐度让其在风险来临之前缺乏收敛。

当多数房企谋求规模求扩张之时,光明地产忙于重组;当房地产市场消费升级高品质时代来临之际,光明地产却逆势疯狂拿地盲目规模;这期间,光明地产并未修炼内功,建设产品力,让其错失产品升级的最佳窗口期,导致大部分消费者对其产品打造能力存疑,去化成难,以此出现系列连锁病症。

光明地产现象是众多“跨界地产”的共同写照,三无的直接效应是在竞争充分的房地产市场中无处着力,在侥幸分羹大市场红利之后断崖式下跌。

专业事需要专业的人去做,品牌看似虚无缥缈,但它却掣肘着企业的可持续发展,纵观全球品牌企业路径,没有一家企业只是靠着“大树(有钱)”就能够稳健持续发展。光明地产亦然。

那么光明地产的未来会如何?有投资者在论坛上这样说:如果光明食品集团这棵“大树”愿意继续为光明地产撒钱,光明地产就多花点时间修炼内功吧,把产品做好。

或者,彻底告别地产,回归本业,做大做强,再创辉煌。