第一季度,拼多多营收成本同比增长487%,体现在对社区团购和物流的投入居高不下,拼多多正在以肉眼可见的速度“由轻变重”。后黄峥时代,陈磊带队的拼多多能否继续高歌猛进,还要看未来三五年拼多多的走向与选择。

文丨《中国企业家》记者 程璐

头图摄影丨邓攀

5月26日美股盘前,拼多多(Nasdaq:PDD)公布了创始人黄峥辞任董事长后的首份财报,这也是陈磊作为新管理层提交的首份答卷。

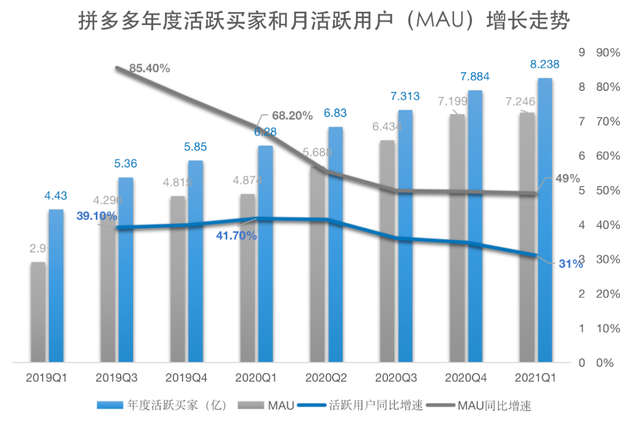

2021年第一季度,拼多多战斗力一如既往的强悍,营收大幅增长239%,净亏损收窄,年度活跃买家数继续领先阿里,迈入8亿用户时代。但在这些光鲜亮丽的数字背后,一路野蛮生长的拼多多正在逐渐变得克制。

对买菜业务和物流的持续投入,导致成本大增,拼多多正在以肉眼可见的速度“由轻变重”。不过,本季度拼多多“烧钱”还是相对克制,并且有意识地收缩亏损,在“造血”能力上,品牌商家成为拼多多下一阶段的争取重点,从3月份起,拼多多开始对部分“百亿补贴”商家抽佣,提升主站的变现能力。

一方面,在黄峥辞任董事长及被上海市消保委约谈等事件的接连影响下,拼多多股价连续下跌,2月16日拼多多股价触及212.6美元/股最高点后,一路下跌,至5月26日收盘价为123.57美元/股,累计下跌近42%。

另一方面,同样是在2021年第一季度,拼多多最大的竞争对手阿里巴巴被反垄断调查,接受182亿元巨额罚单,“二选一”被明令禁止,这一事件也被外界解读为是拼多多挖掘品牌商家的好机会。

当互联网人口红利可以预见地走向天花板,在华尔街眼里,“亏损换增长”的故事不再性感,拼多多需要讲出一个更精彩的陈磊时代的故事。

电商内卷不严重

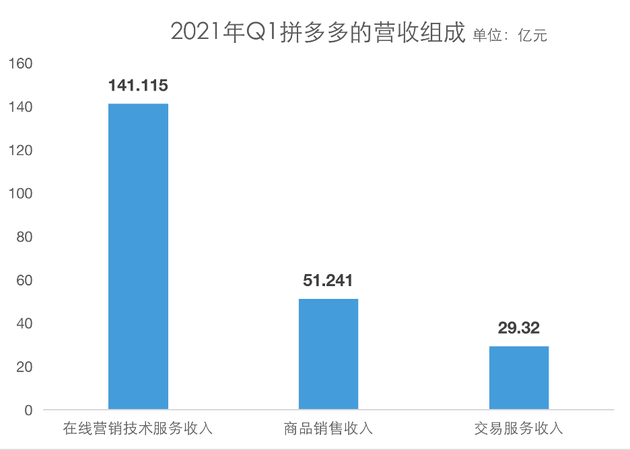

一季度,拼多多实现营收221.671亿元,较上一年同比增长239%,营收增长主要源于在线营销技术服务收入和交易服务收入的强劲增长。非通用会计准则下,归属于普通股股东的净亏损为18.903亿元,相比去年同期净亏损31.696亿元收窄。

财报显示,截至2021年3月31日,拼多多年度活跃买家数达到8.238亿,较上一年同期净增1.957亿,较2020年底时的7.884亿,环比达到3540万的增长。相比之下,阿里巴巴最新发布的截至202年3月31日的财报显示,阿里巴巴中国零售市场年度活跃消费者为8.11亿,较上一财年同期增加8500万。

2020年第四季度起,拼多多在年度活跃买家数这一指标上首度超过阿里,从两家公司发布的财报来看,这一状况仍继续维持。

制图:程璐

制图:程璐值得注意的是,拼多多月活/年度活跃买家的指标持续增长,从去年同期的78%增长至2021年第一季度的88%,这意味着,拼多多用户规模及粘性还在增长。

不过,随着过去几年里,阿里巴巴、京东对下沉市场的争夺,这两位老对手的表现同样亮眼。截至2021年3月31日,阿里巴巴中国年度活跃消费者为8.11亿,月活用户增加7900万,其中70%来自五环外下沉市场,直接对标拼多多的淘宝特价版更是斩获了1.5亿用户。

京东公布的第一季度财报则显示,在下沉市场战略驱动下,京东年活跃购买用户数超过5亿,通过京喜、京东极速版以及服务下沉市场的1.5万家京东家电专卖店等,深度触达下沉市场。

在过去基数都不低的情况下,电商三巨头的用户增长都没有受到对手的明显冲击,这意味着,电商的“内卷”可能并没有外界想象中的严重。

在财报发布后的媒体电话会上,拼多多“新掌门人”陈磊同样谈到了竞争问题:“中国互联网行业竞争一直非常激烈,消费者的行为在快速变化,我们的用户和消费者总是希望有更多的选择,因此需要实时关注消费变化,在技术和商业模式上投入创新。每一家公司都有自身的优势,归根结底要看每一家公司给消费者带来什么样的价值。良性的竞争永远都是对消费者有利的,随着平台的发展,消费者会得到更好的服务。”

争夺品牌用户任重道远

在这次财报中,拼多多着重强调了品牌商家,称今年新入驻的品牌官方旗舰店同比去年增长超10倍以上,其中数码家电、美妆服装等品牌增幅最为明显,仅小家电品牌旗舰店就新增600余家。

5月22日,拼多多宣布继续“百亿补贴”。曾经,“百亿补贴”是拼多多攻入上升市场的利器,平台买家的年度消费金额水平也随之得到提升。实实在在的补贴,也为“百亿补贴”频道赢得了超过1亿的活跃用户数,每天有超过1000万人拼购下单,成为拼多多的流量担当。

但品牌商家,也曾是阿里遏制拼多多发展的“杀手锏”,双方曾多次就“二选一”问题打口水仗。如今,在阿里巴巴被反垄断调查后,“二选一”被明令禁止,拼多多明显加大了对品牌商家的吸引力度。

在财报发布后的电话会上,拼多多战略副总裁David Liu表示:“我们在品牌商家方面取得了稳固的进展,因为我们用户为中心的理念和品牌商寻找触达和服务目标客户的新渠道的需求相符合。我们可以看到越来越多的品牌商接触我们以寻求合作。”阿迪达斯、强生、联合利华等公司已经与拼多多建立合作,定制C2M产品。

不过,一位接近拼多多的人士告诉《中国企业家》,例如美妆、服饰等属于阿里主场的品类,拼多多依旧难以撬动,一部分国货美妆品牌确实在拼多多上尝试C2M定制产品,而且效果不错,但更多的一线国际大牌仍没有正式入驻拼多多。他们一般都会选择在天猫上首发新品,品牌调性要求他们和拼多多保持距离,等到去库存时会考虑拼多多,而且大多借经销商、代理商之手。

David Liu表示,现在拼多多在引入品牌商时所面临的挑战主要在于,帮助这些品牌商理解拼多多作为合作伙伴可以为品牌提供的额外价值,如帮助品牌商家更好地触达新用户。

另一个值得注意的变化是,2021年3月起,拼多多“百亿补贴”向部分商家宣布对其将开始抽佣,生鲜农产品除外,抽佣比例为1%~3%,基本上是其他电商平台的一半。此前,拼多多商家全站入驻实行“0佣金”。

抽佣可以理解为拼多多主动追求更健康的增长。

过去,拼多多的市场营销费用主要用于促销补贴活动和品牌推广,其中以“百亿补贴”大头,这种“烧钱换增长”的逻辑备受外界质疑。当“百亿补贴”成为流量担当后,自然要承担起“造血”的作用。

对“百亿补贴”的抽佣可以缓解亏损,同时应对外界质疑,验证“百亿补贴”业务的可持续发展。未来互联网用户红利逐渐消失,拼多多管理层需要有意识地对外释放自己的盈利能力,来证明其商业模式的可持续性。

制图:程璐

制图:程璐变重的买菜业务

多多买菜是拼多多另一个需要长期投入的业务。而布局社区团购业务之后,拼多多正在逐渐“由轻变重”。

第一季度,在成本方面,拼多多营收成本为107.461元人民币,同比增长487%,其中最重要体现在对社区团购和物流的投入居高不下。多多买菜采用自营方式,提升了供应链的丰富度和物流效率,但这也导致了公司毛利率的下降。

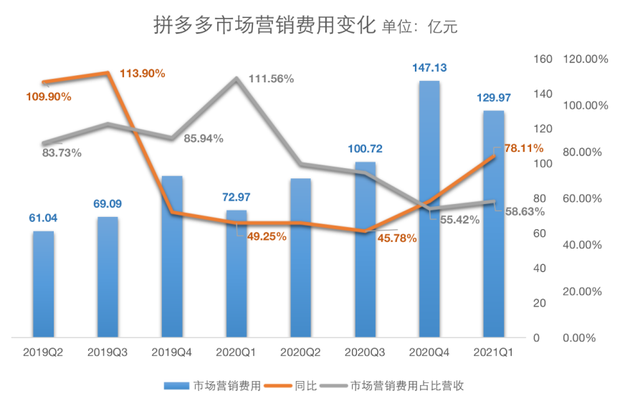

在运营开支中,一季度市场销售与营销开支为129.974亿元人民币,同比增长78%,拼多多称该增长主要来自于广告费用及促销和优惠券费用增加。而该数字环比有所下降,说明拼多多在“烧钱”上也在克制。

制图:程璐

制图:程璐过去一年里,社区团购行业吸引了大量创业者和资本,拼多多、美团和滴滴等巨头迅速跑马圈地,盒马等新入局者重燃战火,迅速搅动起整个行业。

巨头们原有的业务,已经无法满足市场对增长空间的想象了。拼多多拥有庞大的流量优势,与生鲜农产品的供应链积累,对于社区团购这块消费频次高的蛋糕,自然当仁不让,目前多多买菜已经进入中国超300个城市。

不过,面对激烈的竞争,拼多多财务副总裁马靖在财报电话会上表示,现在谈论商业模式还为时尚早,目前,拼多多在买菜业务上的投资还是持谨慎态度,“但有很多空间去提升运营。基于ROI(投资回报率)目标,对于当前取得的进步我们感到满意。我们会持续评估接下来的投资,具体问题具体分析。”

陈磊同样指出,市场的潜力巨大,多多买菜还处于为消费者提供新购物体验的初期,未来会随着服务标准和消费者体验的提升,触达到更多消费者,扩大市场规模。

拼多多对物流的投入,或将为多多买菜的发展先行铺路。

陈磊透露,拼多多正在重新思考物流系统和基础设施。去年中国超过三分之一的日均包裹量来自拼多多,同时拼多多在复杂的技术系统设计方面拥有专业知识。“我们已经在对算法设计、数据分析及冷链物流等方面进行开发和优化,也申请了一些专利。我们希望在实际操作中推广它们,并帮助物流供应商提高效率并降低成本。”陈磊说。

物流是拼多多的软肋,随着多多买菜的推进,拼多多正在全国布置仓储和物流能力。

电商平台在物流上的争夺,不仅在于效率和服务,还在于用户的核心数据。早在2018年,拼多多自身推出的物流电子面单系统,在短时间内便成为中国乃至世界第二大电子面单系统。自2019起,拼多多进一步加大在物流基础体系上的研发投入,根据国家知识产权局官网信息,拼多多已获得虚假运单识别、物流实效评价、仓储拦截、以及物流号段存储的方法、装置、电子设备等方面的专利权。

目前,拼多多称正在基于高级算法和数据分析来更动态地追踪、定位、管理包裹流,设计一种响应更快的物流体系结构。

后黄峥时代,陈磊带队的拼多多能否继续高歌猛进,再创商业奇迹,还要看未来三五年拼多多的走向与选择。