原标题:业绩预告不实,收深交所监管函 !“手套大王”蓝帆医疗能杀出重围吗?

7月27日,因业绩预告披露缩水严重且未及时修正,“手套大王”蓝帆医疗收到了深交所下发的监管函。

受上述消息影响,蓝帆医疗股价近期出现下滑趋势,但截至7月28日早盘,蓝帆医疗股价报收19.48,涨幅1.56%,总市值达到196亿元。

业绩预告严重不实收监管函

如今疫情尚未结束,手套需求依然不减,但是蓝帆医疗却收到了关注函。监管函中写道:蓝帆医疗在2020年度业绩预告预计净利润披露不准确、与经审计净利润差异巨大且未在规定期限内及时修正。

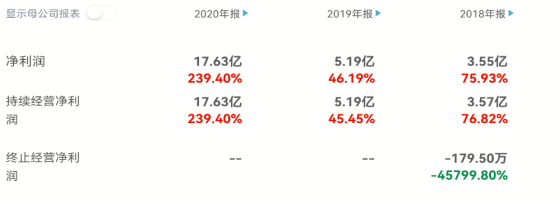

深交所具体指出:2021年1月30日,公司披露《2020年度业绩预告》,预计2020年度净利润30亿元至34亿元,比上年同期大幅上升511.88%-593.46%。

按照规定,若是存在需要对年报业绩预告修正的公告不应晚于1月31日。但是蓝帆医疗却在两个月后的3月26日才披露了《关于2020年度业绩预告修正及致歉的公告》,将2020年度预计净利润向下修正为15.5亿元至18.5亿元,同比增幅下降至216.14%-277.32%。

4月28日,蓝帆医疗的2020年年度报告显示,蓝帆医疗的营收为78.7亿元,同比增长126%;净利润为17.58亿元,同比增长258%。

而以上违反了股票上市的规则,深交所要求蓝帆医疗要严格遵守法律以及政策规定,杜绝此类现象再次发生。

疫情催化的业绩势头能否持续

资料显示,蓝帆医疗成立于2002年,是中低值耗材和高值耗材完整布局的医疗器械龙头企业。2020年,由于新冠肺炎疫情的原因,对医疗防护用品的需求急剧增加,蓝帆医疗从中获取了巨大利润。其主营生产的PVC手套、丁腈手套、一类、二类、三类医疗器械等产品,为全球的疫情防护提供了防护需求。

公司此前预计,到2021年底,公司手套产能将超过500亿只,其中,丁腈手套产能将超过235亿只,PVC手套产能将超过245亿只,TPE手套约40亿只,乳胶手套超过2亿只。

就在7月14日,蓝帆医疗披露今年半年报,预计上半年盈利33亿元-35亿元,同比增长431.09%-463.28%。蓝帆医疗表示,今年上半年,海外对防护手套产品的需求仍持续增长,因此蓝帆医疗产品价格及销量较去年同期均有较大幅度提升。

根据Wind金融终端平台显示,蓝帆医疗三年的净利润的确变化很大。2018年至2020年,其净利润从3.55亿、5.19亿元,突然因为疫情飙升至17.63亿元。然而,随着疫情形势好转,继续维持高额净利润显然不现实。那么,蓝帆医疗如何找到后疫情时代的新增长点呢?

成立子公司意欲何为

7月26日,蓝帆医疗还发布了另一条公告称,将投资5亿元人民币在上海设立全资子公司蓝帆医疗(上海)有限公司,主要承载全球创新研发总部基地、投资孵化平台、高端医疗器械生产、全球商业总部的建设。

公开资料显示,上海蓝帆将作为公司全球商业总部的建设平台,在上海进行拿地、规划和建设工作,致力于在三至四年内,建立起公司具有国际化水准的全球商业总部;同时,上海蓝帆将作为相关新业务项目的统筹和管理平台,利用上海在产业和金融上的资源聚集优势助力公司建设创新医疗基地,建立全球创新研发中心、打造高端医疗器械生产中心,储备并开发新产品、新技术,适应全球数字化、智能化的发展趋势,通过超越式的产品迭代打造公司强有力的竞争力。据悉,其经营范围主要包括许可项目;第三类医疗器械经营;货物进出口;技术进出口等等。

那么,这会是蓝帆的新转折点吗?截至记者发稿,该公司并未回复。

高值耗材前景未卜

公开资料显示,蓝帆医疗其下属分成四大板块,分别是以医疗手套为核心,全面布局医疗防护、防疫产品的防护事业部;以心脏支架为核心,全面布局介入器械的心脑血管事业部;以吻合器超声刀为核心,全面布局微创外科器材的外科事业部;以急救包为核心,全面布局急救护理耗材的护理事业部。

对内寻找新的增长点不易,对外还要面临凶猛的行业竞争。除了英科医疗这个最大的竞争对手外,近期,还有很多手套厂商寻求上市和扩产。比如,7月21日,主营业务为一次性非乳胶手套制造商的华源医疗向港交所递交招股书;今年6月,号称中国第五大一次性丁腈手套制造商的河北泰能医疗凭借13亿元营收、6亿净利润在港首次递交IPO申请。此外,海外如马来西亚的手套商也在积极扩产。

面对压力,蓝帆医疗也并未止步转型和扩张。

2018年,蓝帆医疗斥资58.95亿元收购了世界销量第四的心脏支架研发生产企业柏盛国际集团93.37%的股份,此次蛇吞象式收购让蓝帆医疗背上了超过60亿元的巨额商誉。

2019年6月18日,蓝帆医疗出资1.02亿元入股人工心脏研发企业苏州同心医疗器械有限公司。入股完成后,蓝帆医疗持有同心医疗10.16%的股权,主要从事推进全磁悬浮式人工心脏“CH-VAD”在全球市场的临床、注册及市场开发等业务。

2020年6月8日,蓝帆医疗发布公告称出资13.9亿元,收购从事介入主动脉瓣膜的瑞士初创企业NVT AG100%股。随着NVT AG的加入,蓝帆医疗正式迈入TAVR(经导管主动脉瓣置换术)这一高成长性、百亿级赛道。

然而,在2020年第四季度国家展开了对心脏支架的集采,多年来位居高价位的心脏支架大幅降价,从均价1.3万元降至700元左右,降幅超过90%”。蓝帆医疗的子公司山东吉威医疗制品有限公司中标产品EXCROSSAL的中标价格甚至降到了最低的469元/支。

根据2020年蓝帆医疗财报显示,其主营收入主要来源于健康防护产品,相比上一年同比增加302.39%,约67.52亿,占营业总收入的85.81%,心脑血管产品相比上一年同比减少43.24%,约为9.8亿,占营业总收入的12.53%。

2021年3月30日,蓝帆医疗发布公告,联合出资1.72亿元入股南京沃福曼医疗科技有限公司,将持有南京沃福曼16.38%的股份,成为其战略合伙人也是其第二大股东。

受疫情影响,健康防护产品需求激增,但蓝帆医疗对心血管领域的投入也是有增无减,不知道仅仅靠健康防护产品取得利润的蓝帆医疗,在高值耗材的前景中如何自处。