小摩发布研究报告称,维持阿里巴巴-SW(09988)“增持”评级,目标价由295港元降至260港元。

报告中称,公司首财季进入重大的投资周期,虽然规模较淘宝小,但多个电商应用呈现良好增长。在策略上,该行相信公司将由单一、针对中高端客户平台,转至多个应用程式,以扩阔客户群。未来投资者会以用户指标作为估值基础,因明白了2022年度的投资策略和对盈利的影响;对2023年度的盈利展望可见性较低;用户指标成为投资回报最好的指示。

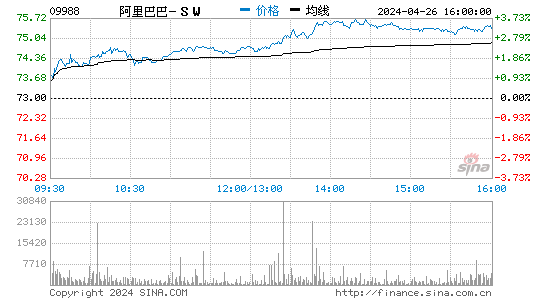

小摩发布研究报告称,维持阿里巴巴-SW(09988)“增持”评级,目标价由295港元降至260港元。

报告中称,公司首财季进入重大的投资周期,虽然规模较淘宝小,但多个电商应用呈现良好增长。在策略上,该行相信公司将由单一、针对中高端客户平台,转至多个应用程式,以扩阔客户群。未来投资者会以用户指标作为估值基础,因明白了2022年度的投资策略和对盈利的影响;对2023年度的盈利展望可见性较低;用户指标成为投资回报最好的指示。