原标题:行政处罚年年有!伊美尔赴港上市,肉毒杆菌客户最多单次手术均价超7000,净利率仅4%去年刚刚扭亏 来源:蓝鲸财经

近来医美一直处于风口,但从整个产业链的角度来看,也并不是每一个环节都是暴利的,比如下游的传统医美机构。8月3日扎根北京的连锁医美机构伊美尔正式向港交所递交招股书,但从招股书来看公司2020年刚刚扭亏利润率仅为4%,并不算高。

值得一提的是,在IPO之前伊美尔已经经历了两次对赌失败,2011年伊美尔因未能完成5000万的净利润,最终对赌失败输给投资人1.5%的股权,事实上这一标准伊美尔至今也未能完成。2016年伊美尔又与华美福德、华泰瑞合等投资者签订《股东协议》,承诺在2021年1月1日前完成IPO,否则回购投资人股权,就目前来看显然这次对赌也没能成功。

2020年首度扭亏为盈,疫情后新客获取速度放缓

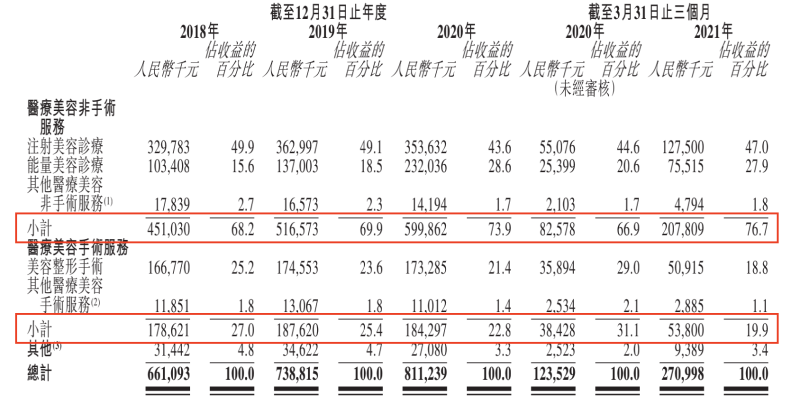

伊美尔的业务可以分为医疗美容非手术服务和医疗美容手术服务两大板块,前者主要包括注射美容诊疗及能量美容诊疗,而后者则主要为美容整形手术,报告期内非手术服务业务为公司贡献了绝大部分收益。

2018年至2020年,医疗美容非手术服务业务分别为伊美尔贡献了68.2%、69.9%和73.9%的营业收入,并且收入占比逐年提升。2021年一季度时这一比例已经达到76.7%,比上年同期提高9.8个百分点,与之相对的是,医疗美容手术服务收入贡献度从2020年一季度的31.1%下降到2021年一季度的19.9%。

从整体来看,2018年至2020年,伊美尔分别实现营业收入6.61亿、7.39亿和8.11亿,但与收入持续增长不同,伊美尔的净亏损由2018年的1亿扩大到2019年的1.18亿,反而在遭遇疫情的2020年扭亏为盈,净利润达到828.6万。2021年一季度伊美尔继续保持盈利,净利润1005.3万甚至比2020年全年还高。

值得一提的是,疫情之后生意似乎更不好做了,新客获取需要更高的成本,伊美尔的业绩对存量用户的依赖有所增加。报告期内伊美尔的活跃用户由2018年的7.05万人增加到2020年的8.66万人,2021年一季度时约为4.57万人,同比增长106.79%。其中2018年至2020年期间伊美尔新用户和回头客比例基本持平,比如2020年二者分别为4.44万人和4.22万人,不过2021年一季度时回头客达到3.16万人,同比增长87.73%,同期新用户仅约1.41万人。

注射诊疗毛利最低,十年仅开一家新门店

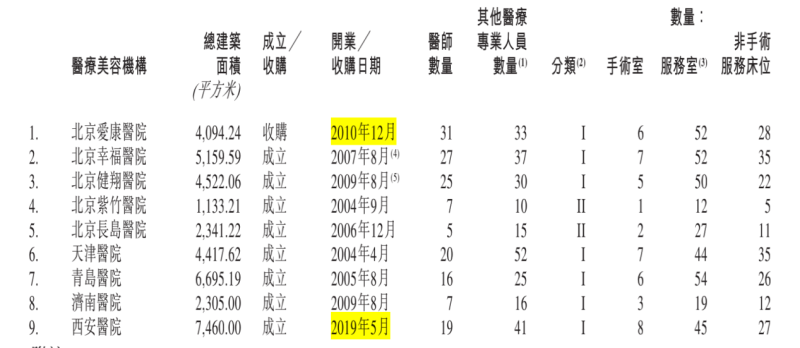

相比于医美产业链上游企业的高集中度,下游的医美机构却呈现小而分散的状态,即使是连锁机构门店数也不会太多,更多机构以区域性为主,难以出现全国性连锁品牌。即使以2020年医疗美容服务收益计算,伊美尔是全国第四大私立医疗美容机构,其门店数也并不多。

截至招股书披露时,伊美尔共拥有9家医疗美容机构,其中7家为医疗美容专科医院,2家为规模较小的医疗美容专科门诊。值得注意的是,伊美尔绝大部分门店都成立于十余年之前,近十年来仅在2019年将市场拓展进了西安市。

目前伊美尔单个门店收入贡献度最高的是天津医院,北京的5家医院2020年合计贡献了56.2%的收入。而这个门店数量也无法让伊美尔掌握更多的话语权,与上游原料生产企业相比,下游医美机构的利润空间并不高。

2018年至2020年期间,伊美尔综合毛利率分别为53.7%、51.6%和53.6%,整体维持在50%至54%之间,相对比较平稳,但相较于产业链上游动辄超过90%的毛利率也并就不算高了。

具体来看,注射美容诊疗业务主要是赚取消费者与医美产品出厂价之间的差价,二者基本是伊美尔毛利率最低的业务,2020年仅为48%。相比之下,依靠器械辅助的能量美容诊疗服务和以中医美容及其他皮肤科服务为主的“其他医疗美容非手术服务”毛利率则分别高至64.3%和81.5%。

利润空间不及上游企业额情况下,医美机构还需要为租金、人工、设备支付资金,因此新设立门店就需要较长的投资回收期,因此在长期无法盈利的情况下,伊美尔拓展门店的脚步也一缓再缓,2019年公司亏损加大的一个主要原因就是西安医院的开设。

而此次赴港IPO后,伊美尔第一大用途也是对部分现有门店机构进行装修、维修、搬迁及扩建,剩余资金伊美尔还将用于在北京、西安及三亚等地设立新的医疗美容机构,另外也将使用部分募资对以往业绩良好、有丰富获客渠道的医疗美容机构进行收购。

平均单次诊疗费用2449元,报告期内数次违规被罚

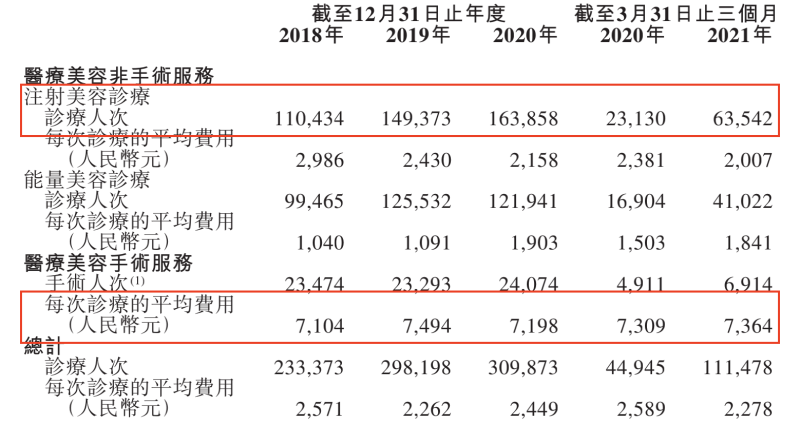

从产品层面来看,伊美尔年内接受诊疗人次最多的是注射美容诊疗服务,主要包括注射A型肉毒杆菌毒素及填充剂以及美素疗法,2018年至2020年诊疗人次分别约11.04万、14.94万和16.39万人次,同时也是公司诊疗人次增长最快的业务。

不过注射美容诊疗业务消费者每次诊疗的平均费用却在逐年下滑,2018年至2020年分别为2986元、2430元和2158元,2021年一季度人均诊疗费用更是降至2007元。

另外,伊美尔单次诊疗平均费用最高的是医疗美容手术服务,美容整形手术通常是为了改善眼睑、鼻子、胸部及脸型等而进行的侵入性手术,安全性及风险比其他非手术服务要高,因此2018年至2020年伊美尔该业务单次诊疗平均费用分别达到7104元、7494元和7198元。

最后能量美容诊疗则需要使用激光、射频、强脉冲光及冷冻减脂等各类能量设备进行,而为了新客户的获取伊美尔也投入了大量的推广成本。

据招股书显示,2018年至2020年期间,伊美尔销售费用分别达到1.99亿、2.19亿和1.88亿,同期销售费用率分别为30.09%、29.67%和23.12%。2018年时伊美尔推广及营销开支达到9415.9万,是销售费用中占比最高的支出,占比高达47.34%。此后由于门店的扩张等因素,员工成本跃居其上,推广及营销开支也有逐年下降的趋势。

值得一提的是,据天眼查APP显示,2013年时伊美尔曾因发布违法医疗广告而被朝阳分局处以1万元罚款,2017年至2019年期间天津伊美尔先后5次因广告违法而受到行政处罚。

此外据不完全统计,伊美尔及旗下医疗机构曾因侵犯肖像权而与杨颖、李小璐、赵丽颖、熊黛林、唐嫣以及林志颖等一众明星发生过诉讼纠纷。

值得注意的是,伊美尔及旗下医院每年还要发生一系列医疗损害责任纠纷,从天眼查APP显示的数据来看,绝大部分案件选择不公开,但从2019年公司与张秀玉公开的案情来看,后者在天津伊美尔进行了抽脂手术,但由于半年后发现腹部、后腰部、臀上部出现凹陷最终将天津伊美尔告上法庭。

安全问题始终是医美消费者关注的重点,但今年伊美尔旗下医院多次因任用非卫生技术人员从事医疗卫生技术工作、诊疗活动超出登记的诊疗科目范围、价格欺诈、开展与医院级别不符合的医疗技术等行为而收到处罚。

亏损年度尚且不论,盈利的2020年伊美尔净利率仅为4%,2021年一季度略微提升至7.3%,最终伊美尔能否成功登陆港股还未可知。(蓝鲸上市公司 徐晓春 [email protected])