原标题:量化对冲理财如何对抗市场风险?

伴随着A股震荡,量化对冲理财持续升温。

从本质上看,量化对冲是以绝对收益为投资目标,具备抗市场风险价值的一种投资方法。所以,资本市场行情波动越大,量化对冲的优势越明显。

具体而言,量化对冲是在量化投资的基础上引入对冲机制,其中“量化”区别于传统的定性投资,是一种严格的、通过统计方法、数学模型等,利用计算机程序来选择投资资产的模式,而“对冲”是一种通过管理来降低组合系统性风险的风险控制方式。

如何通过管理来“对冲”风险,其实大有讲究。

量化对冲生态圈

了解一款量化对冲产品,首先要看它的对冲策略是怎样的,也就是用什么方法获取收益。

现主流的量化对冲策略主要为股票市场中性策略,从对冲股票的贝塔收益出发,建立股票多头和股指期货空头头寸。策略收益的关键在于量化选股策略中的股票组合与市场指数的相对表现,策略收益与市场涨跌相关性低,因而能够获取较稳定的绝对收益。

除此之外,还包括股票多空策略、管理期货策略、统计套利策略、宏观对冲策略等。其中,股票多空是指同时持有股票多头与空头进行风险对冲的投资策略,做多低估股票,做空高估股票;量化对冲类的管理期货策略,多侧重于期货市场投资,从不同期货市场或是同一市场内不同期货合约间的价差中寻求利润;统计套利多属于中频交易,是通过分析价格模式和价格差异,以产生 alpha为最终目的交易策略;宏观对冲策略关注长周期上的alpha来源,是基于宏观经济周期理论,对不同大类或地区资产进行轮动配置的对冲策略。

整体来看,量化对冲策略具有风险低、收益稳定的特点,现主要应用于对冲基金产品。对于近年来兴起的银行理财子公司,采用量化对冲策略进行产品设计,是银行理财推进产品净值化转型的布局方向,能够拓展和丰富理财产品的资产类别。不过,受限于理财子公司的发展阶段和投研能力,目前银行理财发行的量化对冲理财产品尚属个例。

不过,通过梳理已发行的量化对冲相关理财产品,对比产品投资策略与业绩,可以看到产品之间也具有一定的差异性。

量化理财产品朋友圈

在中国财富管理网筛选理财子公司公开发行的理财产品,名称中包含“对冲”字样的理财产品有5只,分别是光大理财发行的阳光橙对冲1号、招银理财发行的招越量化对冲(平衡型)十五月定开一号混合类理财计划、招越量化对冲(平衡型)十五月定开三号混合类理财计划、招越量化对冲FOF一号混合类理财计划以及工银理财发行的鑫添益系类纯债对冲型(每周开放)个人理财产品。

从投资策略来看,阳光橙量化对冲1号与招越量化对冲FOF一号理财计划相同,均是通过资管产品投向绝对收益类量化策略,主要配置于市场中性的对冲策略,另外还投资于ALPHA、CTA、统计套利、打新策略等其他对冲策略;招越量化对冲平衡型理财计划产品部分配资于项目类资产,部分配资于股票市场中性策略,并适时参与A股打新;鑫添益系类纯债对冲型理财产品主要投资于固定收益类与衍生品类资产,通过对市场走势积极预判进行债券投资后,借助国债期货、利率互换以及信用风险缓释凭证等衍生工具进行利率及信用风险的对冲。

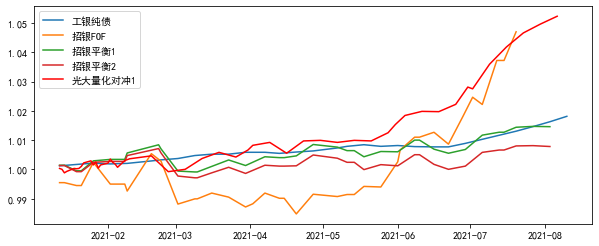

数据来源:Wind,各产品最新净值该更新日期有差异。

从产品绩效来看,光大理财阳光橙量化对冲1号表现最为亮眼,年化收益为9.24%,远超产品3.2%-6.6%的业绩比较基准,历史最大回撤仅为0.54%。招银招越量化对冲(平衡型)两款理财产品年化收益分别在1.2%和2.4%左右,回撤近1%,而招越量化对冲FOF一号较平衡性产品表现好一些,年化收益5.63%,但回撤水平有所提高,超过2%。工银招越量化对冲FOF一号混合类理财计划以债券投资为主体,标的风险水平与对冲机制使产品整体风险较低,收益走势平稳,达到了年化5.62%。

下图是以2021/1/12为统一起始日,五只产品的历史复权净值表现情况。在今年市场大幅波动的情形下,光大量化对冲产品表现较好,在较好的风险控制中实现了收益的稳健增长,工银纯债对冲净值增长平稳,招银量化对冲FOF产品风险控制水平存在一定波动,但整体走势向好。

数据来源:Wind,各产品最新净值更新日期有差异

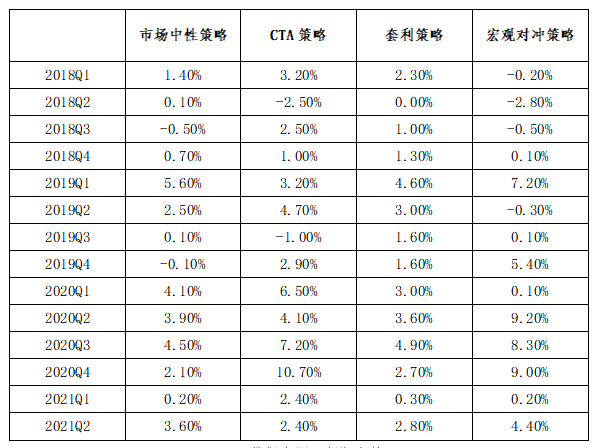

根据以上对现有量化对冲理财产品的基本分析,光大理财发布的阳光橙对冲一号值得重点关注。根据阳光橙量化对冲1号理财产品的说明书,该产品主要投资于以绝对收益为投资目标的量化策略,包括市场中性、CTA、统计套利、打新策略等多种类别。根据朝阳永续策略指数数据,自2018年以来,相关策略具有很亮眼的历史业绩。

数据来源:朝阳永续

从收益来源看,阳光橙量化对冲1号产品在各策略赛道中进行了策略优选。在组合方面,利用多策略间的低相关性,从而在市场风格转换的过程中进一步的分散风险,使产品具有类绝对收益的收益特征。尽管今年以来权益市场波动剧烈,但量化对冲策略相对权益市场表现出更低的波动性。

整体来看,在相同的投资目标下,该产品波动性、收益性和流动性略高于固收类产品,在相同的投资策略产品中,风险控制能力与业绩表现均较优。

量化理财投资小建议

自2021年5月中旬以来,市场情绪回暖,整体环境十分利好Alpha策略,期货市场成交额和波动率处于高位,相关CTA策略也实现了业绩平均水平上的“反超”。以绝对收益为目标的量化对冲理财产品,近期走势向好,但投资者应更为应细致地了解产品中性策略的投向,对产品管理人的综合实力与历史业绩进行筛选,从而确保产品策略的稳定收益。

对于理财子公司,量化对冲产品的发力将是在打破“刚兑”、产品净值转型的背景下,理财产品在权益类资产配置领域的积极尝试。现阶段,量化对冲理财产品主要通过资管产品(包括资管计划、公募基金等)投资于以绝对收益为目标的量化类策略,依赖于各家理财公司策略的筛选能力和组合配置能力。后期,随着理财子的投研能力的逐步增强,或将在理财产品层直接开展量化对冲投资策略,需要投资者对理财子本身的投研能力更加关注。