原标题:一文读懂:第三代半导体行业现状和投资机遇 来源:华映资本

本文来自微信公众号:华映资本(ID:MeridianCapital),作者:朱彤,题图来自:视觉中国

近年,“第三代半导体”在多个领域崭露头角,以SiC(碳化硅)、GaN(氮化镓)为主的第三代化合物半导体已然成为产业端、投资界及各地政府的宠儿,这得益于其自身优秀的物理特性及产业端的快速拉动。

本期将围绕第三代半导体材料的优异特性、市场前景、应用领域、行业现状,一起揭开“第三代半导体”的神秘面纱,共探投资机遇。

摘要:“风潮涌动”第三代半导体投资的势与机

投资机遇

多个下游产业集中爆发,40-50%的应用市场将在中国,下游的爆发导致上游晶圆供不应求;性能及成本即将达到产业化甜蜜点,产品进入高速导入期;

不同于传统硅基IC的晶圆及芯片制造,第三代半导体材料及器件生产投资周期短,投资金额小,对高端设备依赖相对较弱,固定资产投资不大,更依赖于工艺和人,适合VC投资;

国内起步较晚,国家“十四五”政策大力支持,自主可控需求明确;国产替代空间巨大,尚未形成行业寡头。

看好的方向

6-8寸衬底、外延附加值高,占器件成本75%以上,工艺难度大,掌握核心技术的人才稀缺;

存在巨大的市场机会,国内企业处于同一起跑线,寡头格局并未形成。

看好的项目基因

倾向于有多年的第三代半导体从业经验的团队,具备国际化能力(20年+);

上游材料或器件2年可以投产、产能过万片;

6-8寸衬底/外延量产经验或核心技术、扩径技术、一定的设备研发能力;

产品(样品)性能优异(良率、缺陷密度等),生产工艺水平处于国际前列。

关心的核心指标

生产成本及良率:涉及衬底/外延生长时间、生长温度、生长速度、每炉耗电量、每炉切片数量、硬度等;

参数指标:缺陷密度、TTV(总厚度偏差),BOW(弯曲度),WRAP(翘曲度),表面粗糙度,微管密度、电阻率,空洞及裂纹;

重点关注客户样品测试报告、产品一致性、客户评价、订单情况、客户数量和质量,送样/产品进展。

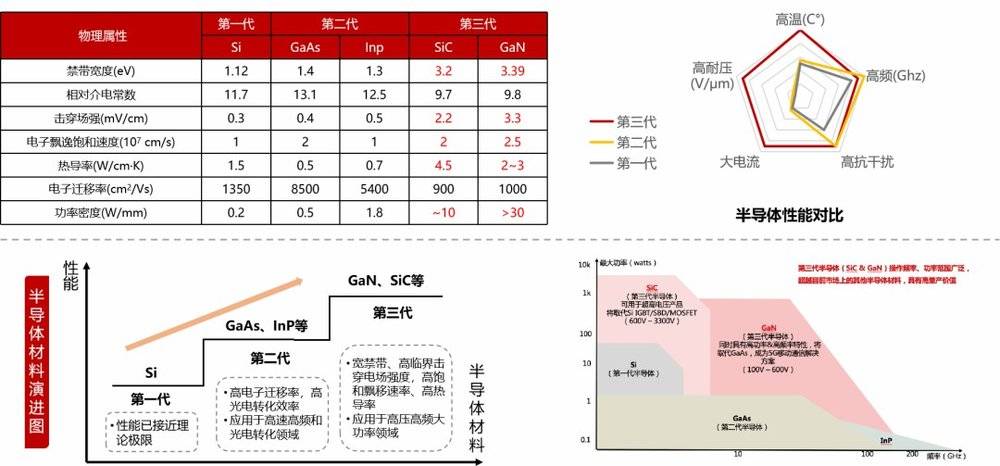

一、第三代半导体材料物理特性优势突出

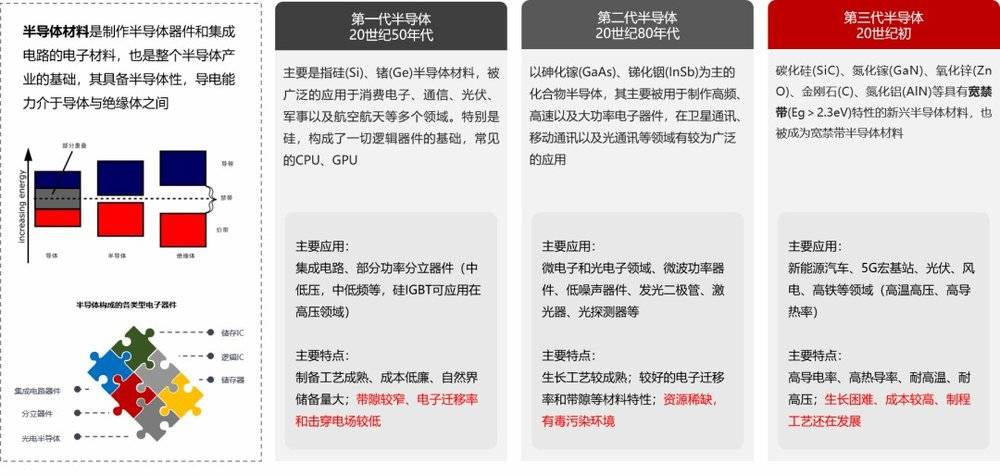

半导体指常温下导电与性能介于导体与绝缘体之间的材料。从应用普及的进程来划分,可分为第一代半导体材料、第二代半导体材料、第三代半导体材料等。

第一代半导体材料包括Si(硅)、Ge(锗)等,Si以优异性能、低廉价格及成熟的工艺,在大规模集成电路领域地位不可撼动;第二代半导体材料包括GaAs(砷化镓)、InP(磷化铟)等,GaAs主要运用于大功率发光电子器件和射频器件;第三代导体材料包括SiC、GaN等,GaN主要运用于光电器件和微波射频器件,SiC主要运用于功率器件。

网络公开数据,华映资本整理

网络公开数据,华映资本整理三代半导体作为宽禁带半导体材料,具备诸多优异的物理特性。以SiC为例,相比传统的Si半导体材料,SiC拥有3倍的禁带宽度、3倍的热导率、近10倍的击穿场强、以及2倍的电子饱和漂移速率。其器件体积小、超高切换频率、超高电压工作、高温下器件稳定性高是制造高压、高温、抗辐照功率半导体器件的优良半导体材料,也是目前综合性能最好、产业化程度最高、技术最成熟的第三代半导体材料。

行业公开数据,华映资本整理

行业公开数据,华映资本整理击穿电场高→耐高压、导通电阻低→小型化、可靠性强。理论上,相同耐压的器件,SiC的单位面积的漂移层阻抗可以降低到Si的1/300。

高电子饱和漂移速度→高频开关损耗小→提高转换效率。

禁带宽度大、导热系数高→耐高温→可在高温环境下稳定工作,减小散热设备面积。未来车企或将能够把两套水冷系统合二为一甚至直接采用风冷系统,这将大大降低HEV驱动系统的成本,同时空出更多的车身空间以装配更多的电子元器件。

二、第三代半导体应用前景广阔,拥抱巨大增量市场

新能源汽车领域

在功率等级相同的条件下,采用SiC器件可将电驱、电控等体积小型化,满足功率密度更高、设计更紧凑的需求,同时也能使电动车续航里程更长。

据罗兰贝格估算,预计2025年一台纯电动车中电子系统成本约为7030美元,较2019年的一台燃油车的3145美元大增3885美元。据StrategyAnalytics数据显示,纯电动汽车中功率半导体占汽车半导体总成本比重约为55%,远超传统能源汽车的21%。

特斯拉的Model3车型采用了以24个SiC-MOSFET为功率模块的逆变器,是第一家在主逆变器中集成全SiC功率器件的汽车厂商;目前全球已有超过20家汽车厂商在车载充电系统中使用SiC功率器件;此外,SiC器件应用于新能源汽车充电桩,可以减小充电桩体积,提高充电速度。

行业公开数据,华映资本整理

行业公开数据,华映资本整理光伏领域

基于硅基器件的传统逆变器成本约占系统10%左右,却是系统能量损耗的主要来源之一。

使用SiC-MOSFET或SiC-MOSFET与SiC-SBD结合的功率模块的光伏逆变器,转换效率可从96%提升至99%以上,能量损耗降低50%以上,设备循环寿命提升50倍,延长器件使用寿命、降低生产成本。

中国目前是最大的光伏组件生产国,占全球产能72.3%。2026年全球太阳能光伏支架系统市场规模达到160亿美金。

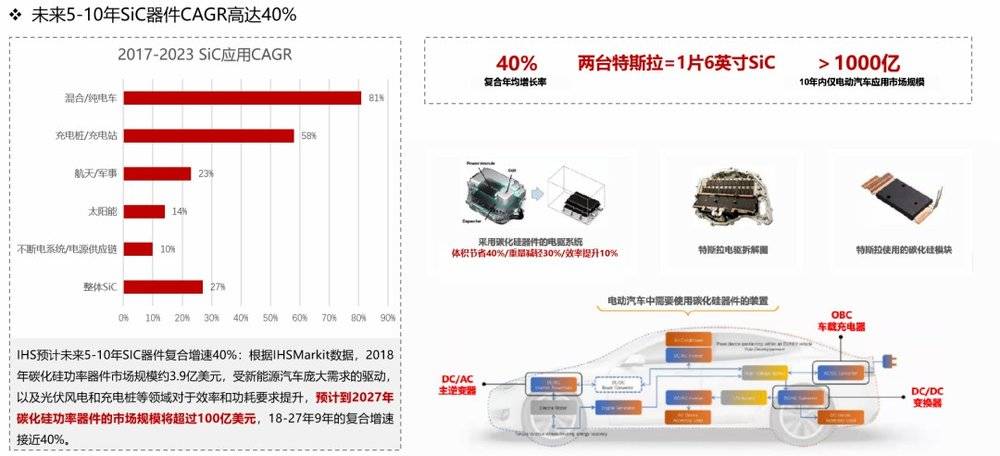

另外,SiC在充电桩、大功率电器、轨道交通领域均有巨大应用前景。2023年,全球SiC功率器件市场规模将达到15亿美金,2019-2023年CAGR=21.8%。

网络公开数据,华映资本整理

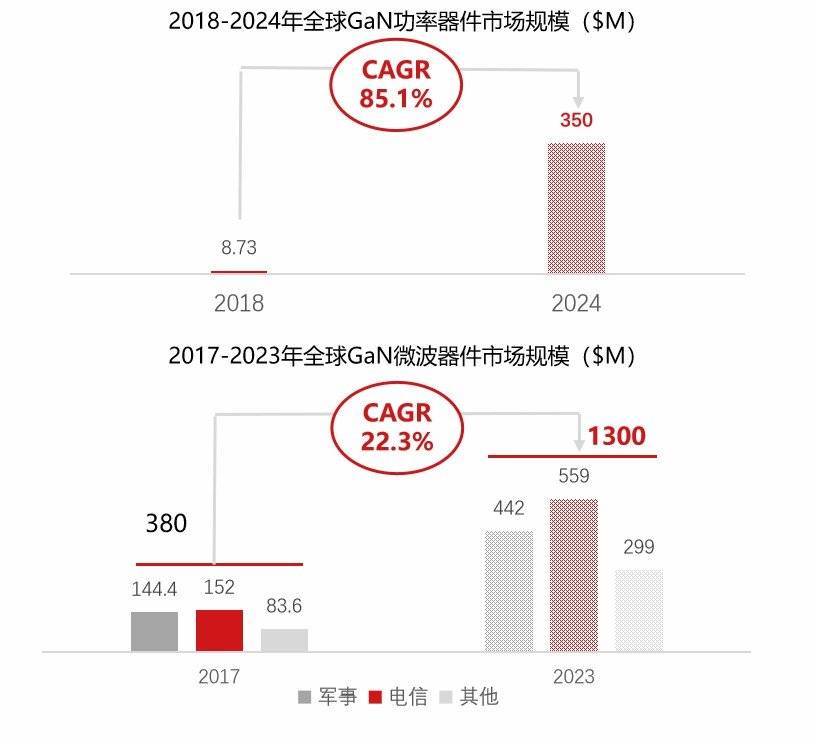

网络公开数据,华映资本整理GaN方面,在射频和电力电子均有较大发展潜力。

GaN器件有Si基和SiC基两种。GaN-on-Si主要应用于电力电子领域,用作高功率开关。GaN-on-SiC主要应用于射频领域,主要得益于SiC的高导热率以及低RFloss,适用于功率较大的宏基站。

据Yole分析,预计2025年GaN射频器件在通信基建上的市场将达7.31亿美元,2019~2025年复合增速达14.88%,2025年整体市场规模达20亿美元,2019~2025年复合增速达12%。以我国5G基站市场为例,2020年我国5G基站达80万个,2023年预计小基站+微基站数量达到1.32亿个。

据拓璞产业研究院分析,预计2023年,我国5G基站建设需求GaN晶圆约45.3万片,对应4寸半绝缘SiC衬底片需求45.3万片,衬底和外延需求量持续增加。此外在快充领域,OPPO和小米等均发布GaN充电头,快充领域有望进入指数级爆发期,2023年市场规模将达到60亿美金。

网络公开数据,华映资本整理

网络公开数据,华映资本整理三、第三代半导体正当进入商业化爆发前夕

需求端

如上文所述,三代半导体材料适合诸多场景的使用,并且在这些场景中,中国几乎都是全球单一的最大市场国。其中,SiC功率器件因其耐高压,耐高温,低能耗,小型化的特点,可以广泛的应用于电动/混动汽车、充电桩/充电站、高铁轨交、光伏逆变器中。

GaN功率器件凭其高频率、低损耗、低成本的特点,可以广泛使用于智能终端快充、数据中心、车规级充电场景中。GaN微波器件因其高频率、高功率、高效率可以广泛地应用于宏基站/小微基站、智能终端、军用雷达、卫星通讯等领域。

供给端

近年来随着工艺的进步及下游市场的拉动,三代半导体已经初步具备产业化的基础,价格亦达到了量产“甜蜜点”。

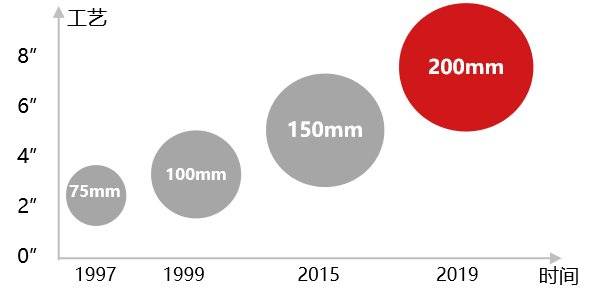

全球范围内,衬底和外延由4寸向6寸线转移,Cree已有8寸样品出货,未来5年将达到量产标准。三代半导体器件价格近年来持续下降,2023-2024年,SiC模块价格有望达到硅基器件价格的3倍以内,已具备产能快速爆发的必要条件。

网络公开数据,华映资本整理

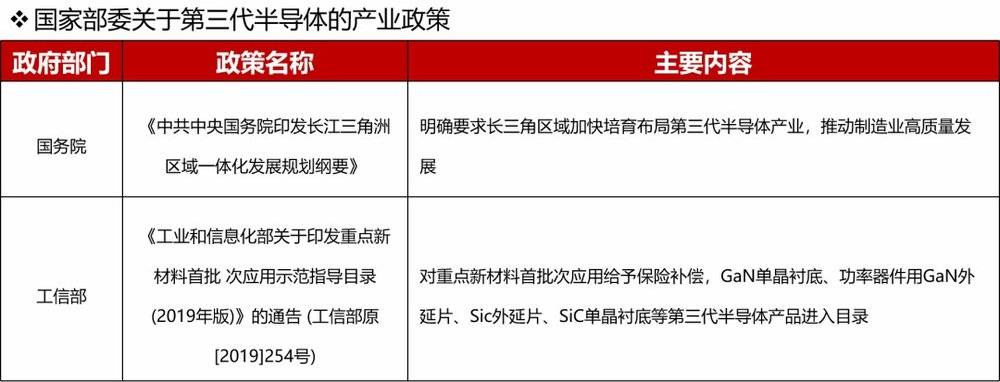

网络公开数据,华映资本整理国家政策明确,重点解决“卡脖子”问题,政府参与扮演投资人角色

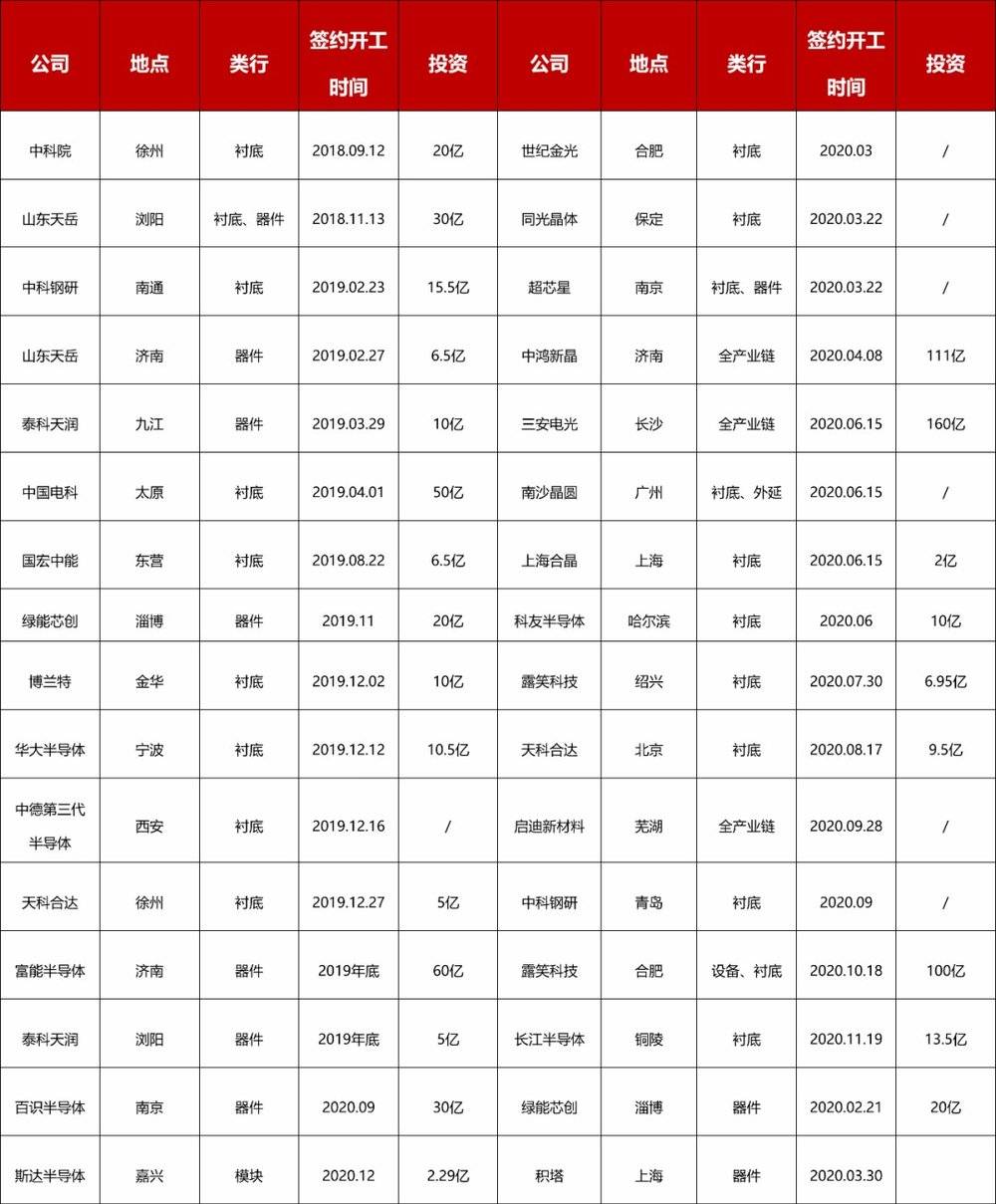

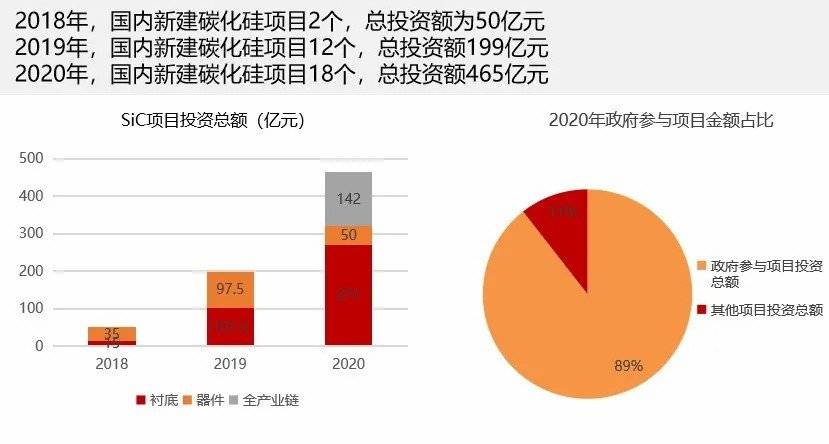

近年来,在国家及地方政府层面,多次出台行业扶持政策,重点发展第三代半导体产业,解决半导体行业“卡脖子”问题。在火热的市场环境下,各地政府也积极参与到三代半导体项目的投资建设当中。

因三代半导体投资规模相对较低,产业链上游的材料及生产环节不再集中于一二线城市,而是全国遍地开花。根据《火热的投资环境以及政策保障下,我国SIC产业已完成基本布局》一文的整理数据显示,2018-2020年,我国仅SiC项目政府投资达到32个,计划投资金额超过700亿。

近两年的投资热潮,也使得该领域的企业普遍估值偏高,产生了泡沫,一些项目在未来3-5年很可能难以落地,行业将迎来一次洗牌。

数据来源:网络公开数据,华映资本整理

数据来源:《火热的投资环境以及政策保障下,我国SiC产业已完成基本布局》,华映资本整理

四、产业链上游材料工艺难提升工艺扩产正当时

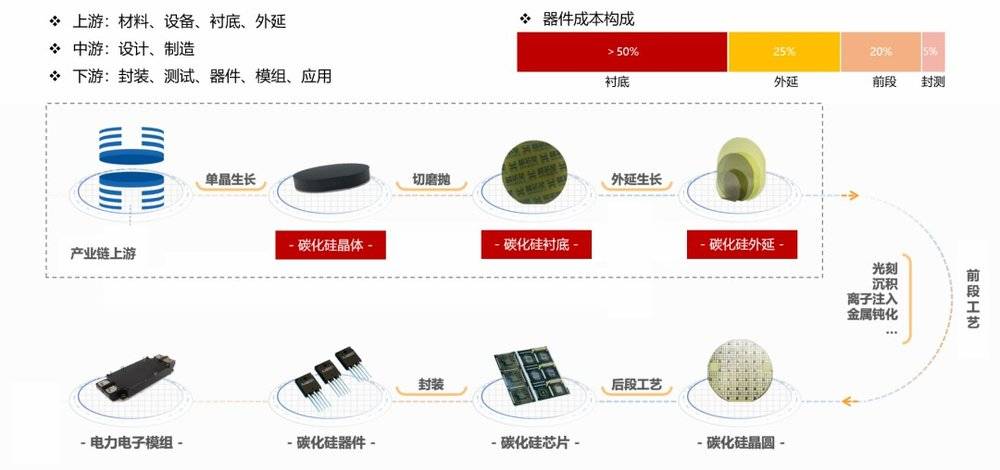

产业链环节中,上游主要是原材料如碳粉,硅粉,化合物半导体粉体及相关辅料,根据其纯度不同价格有一定差异,对于衬底厂商来说,为降低成本大部分采用自研粉体,同时也会有一定的比例对外采购。

设备主要分为材料生产设备及前端工艺加工设备。前段工艺加工设备大部分与传统硅生产线相同,如高温离子注入机、碳膜溅射仪、量产型高温退火炉等。在上游衬底、外延的材料制备上,由于碳化硅具有硬度高、高温环境生长且缓慢等特性,需要一些特殊的生产设备。

衬底生长环节大部分以实现国产化,核心设备为长晶炉,因其工艺的特殊性,部分衬底厂商会自研炉子,也有个别企业同时对外销售。外延设备、切磨抛设备及测试设备目前仍以进口日本、欧洲、美国设备为主。

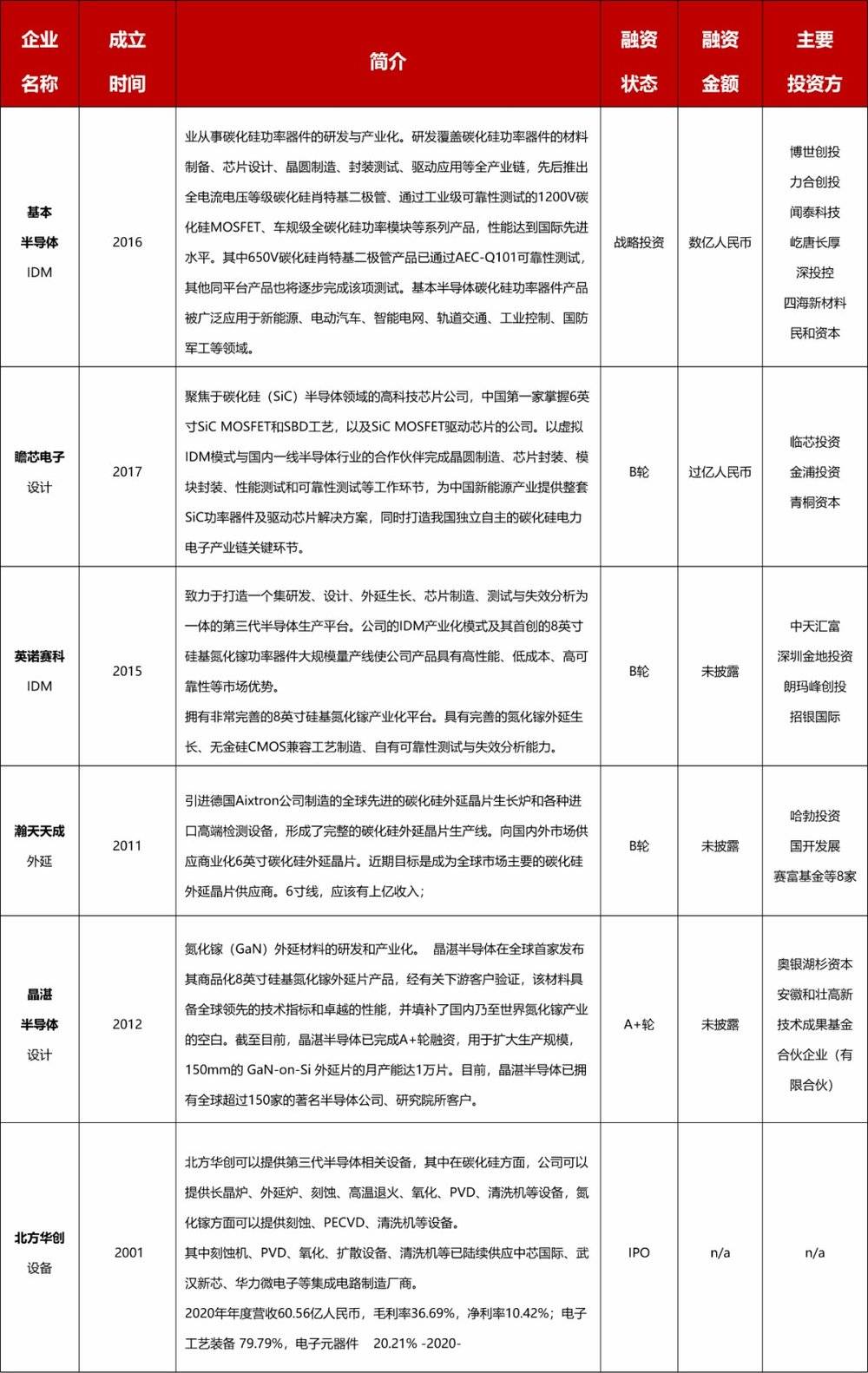

下图为碳化硅器件从原材料粉体到制备成熟的器件模组的生产流程,最终器件成本方面,因其材料制备工艺难度大、良率低,衬底占器件价格高达50%,外延占比25%左右。面对下游行业需求的爆发,提升工艺及良率,扩大晶圆产能是行业当务之急。近年来,国内代表性衬底企业山东天岳、天科合达,外延厂商翰天天成、东莞天域实现了快速发展,也涌现一批后起之秀,如苏州超芯星、百识电子等。

五、碳化硅产业链全景

全球格局分析:欧美日起步早、中国发展速度快、美国全球独大,80%碳化硅来自美国

美国:保持全球独大,拥有Cree、II-VI、Dow Corning、Transphorm等世界顶尖企业,占有全球碳化硅70~80%产量;

欧洲:拥有完整的碳化硅衬底、外延、器件、应用产业链,独有高端光刻机制造技术、拥有英飞凌、意法半导体、Siltronic、IQE等优势制造商;

韩国:重点研发和生产高纯度SiC粉末、高质量SiC外延材料以及硅基SiC和GaN功率器件;

日本:技术力量雄厚,产业链完整,是设备和模块开发的领先者,拥有松下、罗姆半导体、住友电气、三菱化工、瑞萨、富士电机等知名厂商;

中国:发展较快,近年已经进入产业化和收益阶段,正在快速追赶国际巨头;

上市公司方面,有三安光电,北方华创等企业,大部分为未上市企业,但最近3年发展迅速,其中衬底企业山东天岳、天科合达已在上市申报阶段。

企业成立的时间上,普遍晚于欧美日巨头15-20年以上,在衬底、外延工艺方面处于落后位置。国内主要技术源头:中科院、山东大学、中电科体系、清华、及海外企业归国创业人才等。

产业形态分析:SiC厂商以全产业链的IDM巨头为主、IDM占器件90%以上

化合物半导体芯片性能与材料、结构设计和制造工艺之间的关联性较强,且三代半导体设计难度不如数字电路复杂,因此很多企业采用IDM模式。

例如Rohm和CREE整合了SiC从衬底到模组的全产业链环节;Mitsubishi Electric和Fuji Electric整合了芯片到终端应用系统。

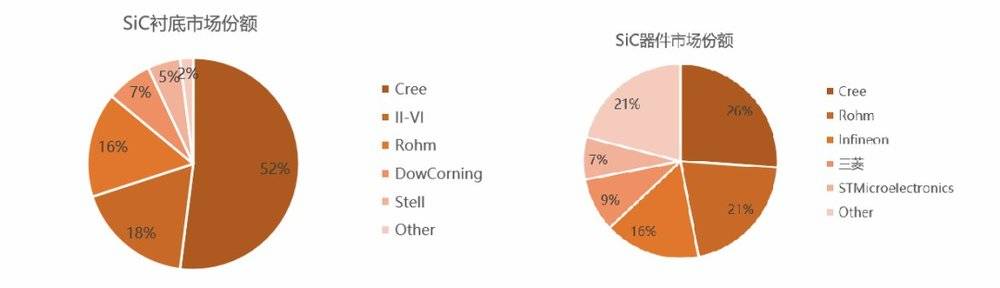

全球大部分器件及应用市场份额被IDM厂商Infineon、CREE、Rohm、意法半导体等少数企业瓜分。

2020年CREE占据衬底市场约52%份额、器件市场约21%份额;CREE和Infineon、Rohm共占器件市场的63%。CREE占据碳化硅基GaN超过24%市场份额。

数据来源:网络公开数据,华映资本整理

数据来源:网络公开数据,华映资本整理海外及中国台湾地区SiC产业链主要玩家及龙头企业

数据来源:方正证券研报、网络公开数据

数据来源:方正证券研报、网络公开数据CREE-全球三代半导体全产业链龙头企业

科锐(CREE)成立于1987年,是美国上市公司(1993年,纳斯达克:CREE),为全球LED外延、芯片、封装、LED照明解决方案、化合物半导体材料、功率器件和射频于一体的著名制造商和行业领先者。

在氮化镓(GaN)和碳化硅(SiC)等方面独一无二的材料技术与先进的白光技术,拥有1300多项美国专利、2900多项国际专利和389项中国专利;在SiC领域拥有绝对的领导地位,在2018年SiC晶片市场占比超过62%;收购整合wolfspeed后基于SiC衬底的GaN具有较强技术优势,超20%市场份额全球第一。

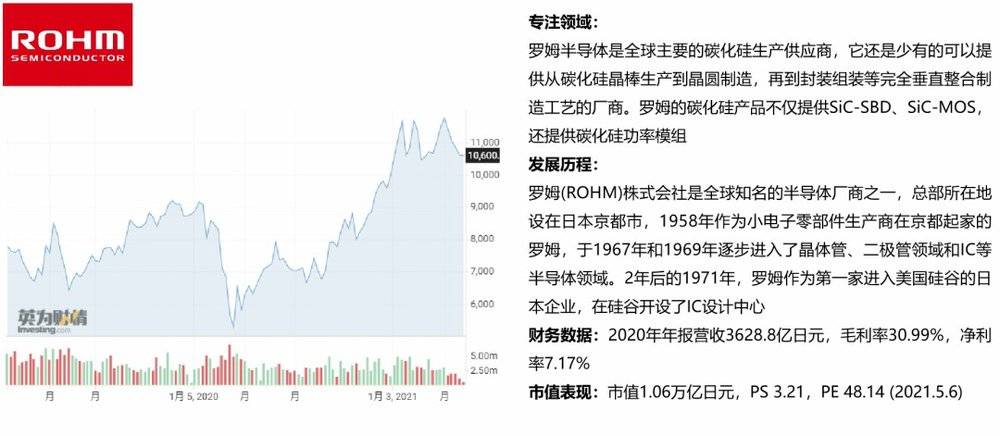

罗姆-日本三代半导体领军企业

日本ROHM是碳化硅MOSFET分立器件和模组领域第二大公司,提供650V~1700V范围内各种产品;在商业化碳化硅生产后仅七年时间,ROHM推出了沟槽式碳化硅MOSFET,成为全球第一家量产此类产品的厂商。

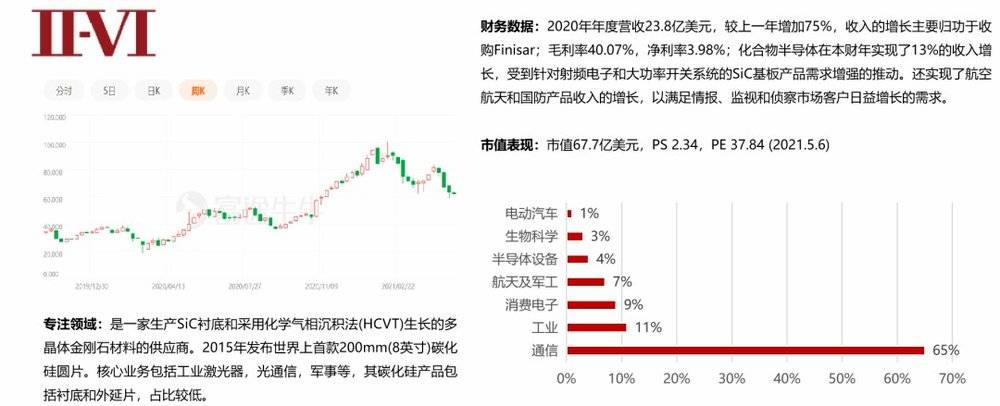

II-IV-美国三代半导体衬底+外延代表性企业

II-VIDeutschland公司属于II-VI集团,于1971年在美国宾夕法尼亚州创立,生产红外和CO2激光光学元件和材料,也是全球较大的激光镜片制造商。

六、国内碳化硅产业链全景

国内行业现状及趋势分析:起步晚,布局快,但面临诸多挑战

器件国产化率极低:我国功率半导体市场国产化程度低,其中IGBT约90%依靠进口。SiC、GaN在电力电子领域渗透率约1.5~1.9%,SiC、GaN电力电子同样90%以上依赖于进口,主要为CREE、英飞凌、Rohm,国产的功率器件目前仅在SiC二极管有量产销售突破。

产能严重不足,成本高居不下:全求范围内,面对下游应用多个行业的爆发,产能严重不足,需成倍的扩产。

6-8寸扩径正当时:目前国内衬底主要为2-4英寸,未来3~5年,6英寸碳化硅衬底严重匮乏,4寸线3-5年逐渐淘汰。目前国内批量出国6寸晶圆的企业寥寥无几。以天科合达为例,2019年其6寸年出货1500片不到,4寸出货在3万多片。目前全球可以稳定提供6英寸碳化硅衬底的只有美国的CREE,II-VI和瑞典的Norstel。

6英寸在较长时间成为主流,8寸因器件厂商投入产出比不高且前端工艺产能极为紧张,过度会比较慢,但长期看大尺寸是趋势。

良率低,一致性差,工艺亟待改良:国内衬底企业生产良率尚不及CREE等国际大厂,经济效益有待提升,产品的一致性问题是难以攻克的短板,进入主流供应链需要时间,工艺急需改良。

衬底和外延出货量低,特别是外延出货量更低,据悉近年来年出货量不到万片。大部分依赖进口,主要为英国、韩国、日本、美国等企业。目前国内瀚天天成和天域半导体均可供应4-6英寸外延片,月出货量具体未知,中电科13所、55所亦均有内部供应的外延片生产部门。

芯片设计与制造方面:国内600-3300VSiC-SBD已开始批量应用,有企业研发出1200V/50ASiC-MOSFET;泰科天润已建成国内第一条SiC器件生产线,SBD产品覆盖600V-3300V的电压范围;中车时代电气的6英寸SiC生产线也于2018年1月首批芯片试制成功。

技术趋势:大尺寸、低缺陷、低电阻率、高导热率。四代半导体(氧化镓、金刚石等,离产业化较远)。

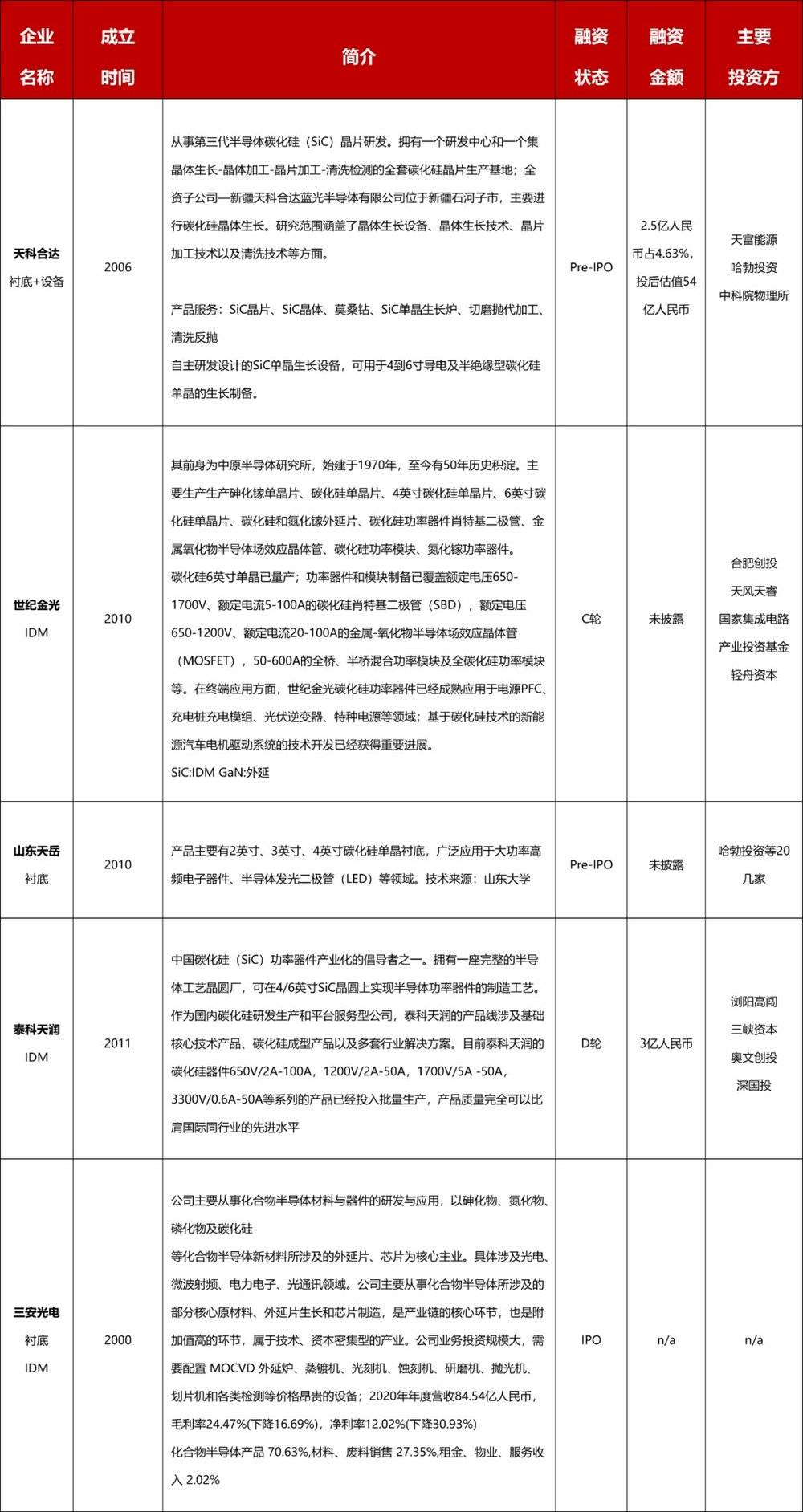

国内产业发展较晚,目前产业链上下游代表性企业发展速度快,已初具规模

数据来源:方正证券研报、网络公开数据

数据来源:网络公开数据,华映资本整理,统计数据截至2021年5月

数据来源:网络公开数据,华映资本整理,统计数据截至2021年5月参考资料

硬科技复兴联盟《第三代半导体SiC行业研究报告》

知乎专栏《碳化硅SIC材料研究现状与行业应用》

电子发烧友网《碳化硅(SiC)功率器件发展现状》

电子发烧友网《火热的投资环境以及政策保障下,我国SIC产业已完成基本布局》

电子发烧友网《三种碳化硅的主要制备方法》

方正证券《第三代半导体之SiC研究框架》

方正证券《第三代半导体之GaN研究框架》

天科合达招股说明书、山东天岳招股说明书、海外上市公司年报、老虎证券、方正证券、粤开策略、东兴证券研报、知乎、wind等

本文来自微信公众号:华映资本(ID:MeridianCapital),作者:朱彤