原标题:财说|单票收入降至历史新低,快递业价格战要结束了吗?

图片来源:图虫

图片来源:图虫由于快递企业间价格战仍在继续,行业上半年依旧处于低迷状态。

业绩方面,顺丰控股(002352.SZ)虽然第二季度扣非归母净利润相较于一季度明显转好,但仍不及去年同期,半年成绩单很难令人满意;申通快递(002468.SZ)上半年业绩降幅超出预期;圆通速递(600233.SH)、韵达股份(002120.SZ)也都陷入增收不增利困境。

二级市场方面,投资者依然没有在价格战中看到曙光。快递指数(884818.WI)从2020年12月31日的1717.50点跌至2021年8月30日的1519.13点,半年跌幅达11.55%。

按现有趋势,行业间伤敌一千自损八百的模式仍未看到明显停火信号。但令人感到意外的是,往年在第四季度才开始的派费上涨,今年提前到了第三季度。这传递出哪些信号?

上半年成绩单情况

8月23日,顺丰控股率先公布了半年报数据,上半年公司营收883亿元,同比增长24.2%;归母净利润7.6亿元,扣非后归母净利润为亏损4.8亿元。

申通快递半年报业绩降幅则超出预期。价格战背景下,公司上半年营业收入110.18亿元,同比增长19.00%;净利润亏损1.46亿元,同比下降306.99%;扣非净利润亏损1.68亿元,同比下降630.27%。2021年上半年申通快递完成业务量约48.32亿件,同比增长37.39%,低于行业45.8%的平均增速。造成本期申通快递亏损的主要原因是派送成本、职工薪酬增加以及围绕“数智运营”战略的投入,加大对转运中心末端进港操作等补贴支出等方面的投入。

圆通速递半年报成绩单同样并不理想,大体情况与其他企业相似。上半年,圆通速递营业收入194.95亿元,同比增长33.70%;归母净利润6.46亿元,同比下降33.5%;扣非净利润5.94亿元,同比下降33.74%。虽然公司盈利能力在下降,不过快递业务完成量74.11亿件,同比增长50.14%,占全国快递服务企业业务量的15.01%,较2020年同期提升0.44个百分点,市场占有率稳步提升。与申通快递不同的是,圆通速递以价换量模式取得了成功。

韵达股份同样如此。公司上半年营业收入182.1亿元,同比上升27.18%;归母净利润4.464亿元,同比下滑34.45%;扣非净利润3.91亿元,同比下滑30.12%。业务量方面,韵达股份增长较为明显,报告期内累计完成快递业务量 82.61 亿票,同比增长 46.76%,增速高出行业平均增速0.96个百分点;快递市场份额达 16.73%,较去年同期提高 0.12 个百分点,公司在上半年实现了以价换量。

三大指标,价格战贯穿上半年

通过A股快递行业上半年交出的成绩单不难发现,快递竞争同质化严重,各个企业都在用以价换量的形式竞争市场份额,格战打到7月份仍未见到刹车信号。

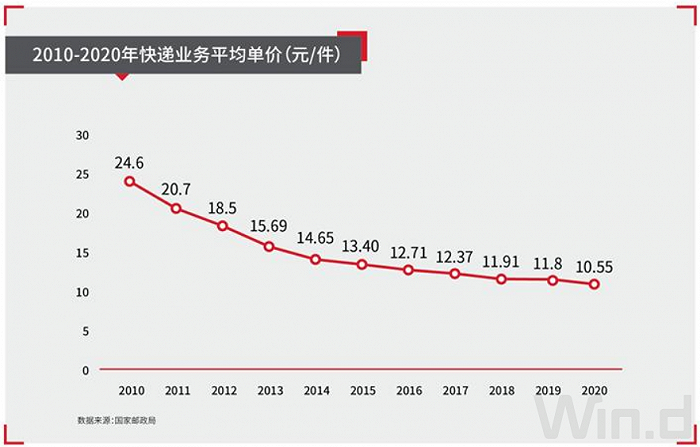

价格战并不是这几年才开始的,由于国内快递行业已经形成规模效益、新进入者的不断搅局导致近年来整体快递行业单票价格持续下滑,行业快递平均单价从2010年的24.60元/件快速下滑至2020年的10.55元/件。

数据来源:WIND、界面新闻研究部

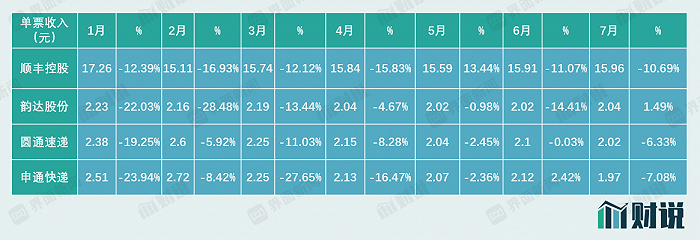

下降幅度在逐渐减少为何近期降价问题反而被放大了?原因在于各家快递公司今年几乎把价格打到各自的盈亏平衡点甚至低于了这个基准点,不惜以赔钱来“决一生死”。

数据来源:界面新闻研究部

从上半年单票收入趋势可以发现,各个企业仍在做最后一搏。申通快递、圆通速递以及中通快递的单票收入均降至历史新低水平,中通快递更是降至了1.21元/单,成为单票收入最低的快递上市公司。

不过可以看到一个较为显著的趋势是,各个公司每个月的单票收入降幅比例正在逐渐缩小,从1月的20%附近降至7月的个位数百分点,甚至韵达股份首次出现单票收入上涨。

目前的数据或许表明,当前价格十分接近企业的最高容忍度了,预示着价格反弹拐点或将在未来一段时间内到来。

数据来源:界面新闻研究部

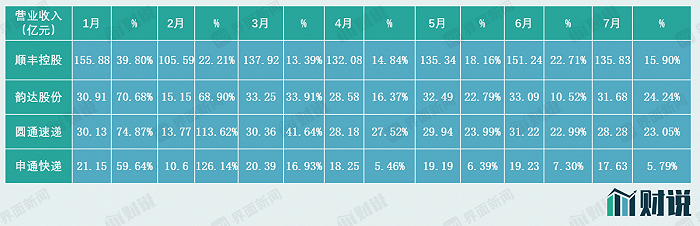

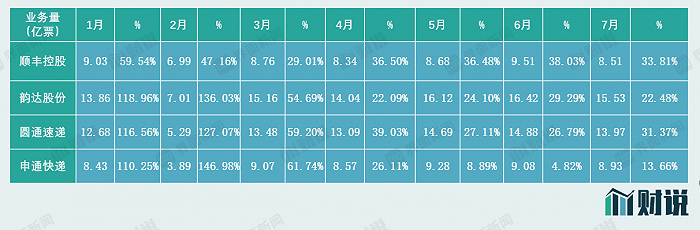

国家邮政局数据显示,2021年上半年,全国快递服务企业业务量累计完成493.9亿件,同比增长45.8%。受益于价格战的进行,较低单票价格无疑对消费端而言是个利好,各个快递公司不惜以“吞噬”利润的形式提升业务量。上表中可以清楚看到,由于去年1月、2月疫情关系,今年前两月各家快递公司营收成井喷式增长,到了3月逐渐回归理性,之后的几个月维持较为稳定增长。

中报数据显示,在营收增长的背景下,中通、韵达、圆通、顺丰市占率都有进一步提升。中通维持了行业老大地位,占据着21%的国内业务量;圆通则提升至15.01。唯独申通却在损失利润的同时市占率也降低了。可以明显看到自3月以后,申通营收增速同比上升未超过两位数百分点,远远落后与行业内企业平均增速,目前已有掉队迹象。

数据来源:界面新闻研究部

另一项数据也能看出申通快递的掉队趋势。由于2月春节传统淡季的原因,各个公司2月的业务量明显少于其他月份。除开2月的因素,申通其他月份业务量都趋近于9亿票/月上下,而其他公司均有小幅上升趋势。

派费上涨提前开始

往年上调派费一般出现在第四季度旺季,而今年发生在了第三季度。8月27日,市场份额最高的中通快递率先发布通知,宣布从9月1日开始,全网末端派费单票上涨0.1元,上涨的派费将直接下发到派件业务员手中。紧接着8月28日,申通快递、圆通速递、韵达股份、百世快递相继发布通知,宣布自9月1日起,全网派费上调每票0.1元,用以提高快递员收入。

此番为何8月底各个快递企业同时宣布上调派费?

其一是响应号召,提高快递派件员的收入待遇。今年7月,七部门联合印发《关于做好快递员群体合法权益保障工作的意见》,明确了快递员薪资待遇更趋合理等工作目标。

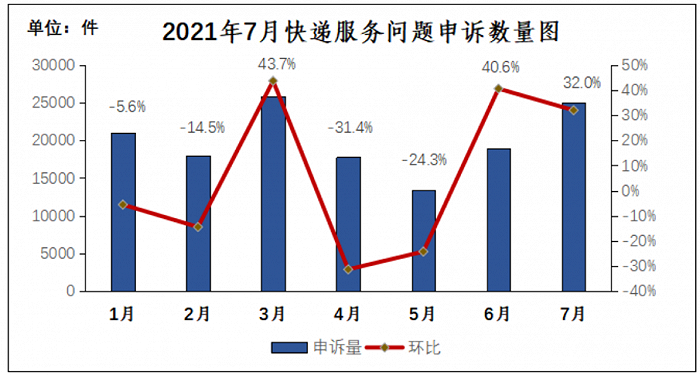

其二是为了提升“末端派送”的服务质量,稳定末端网点经营。2020年3月,极兔速递正式在国内起网,并在不到一年的时间里达到日均2000万单,让原本快递行业间“温和的竞争”进而转向以价换量的“激进的战争”。“通达系”此前达到这个业务量均用了十几年的时间,极兔却用低价的极端手段在一年时间内就完成了,让“通达系”陷入价格泥沼。价格战持续最终必将影响到快递派件员的收益。近些年,快递公司的派费一直在下降,从1.8元下调至1元附近,网点增产不增收,人员流动情况频繁,进而导致服务质量急转直下。目前不送件上门、不打电话通知、签收人提早显示“已签收”的投诉频频。一位菜鸟驿站网点负责人告诉界面新闻,以极兔为首的快递企业,每月都会产生接近两位数的投诉,用户服务体验很差。该负责人表示这一情况目前也很难改变。

数据来源:国家邮政局、界面新闻研究部

国家邮政局数据显示,上半年每月将近有2万件左右的快递服务投诉,且最近三个月呈上升趋势。界面新闻记者采访到一位快递小哥,其一天派单量在200单左右,全月无休的话,上调派费一个月能多挣600多块钱。

其三,长期价格战带来恶性循环,只会使消费者和快递员都有受损。7月最新的快递公司经营状况数据显示,中通快递、圆通速递、申通快递在单票收入上创了新低,价格战让企业的承受能力近乎接近临界点。数据显示申通、圆通、顺丰2021年7月份单票收入同比下滑均在10%左右或以内,远低于2020年同期20%、30%的降幅。此外,韵达7月份单票收入还同比增长1.49%,单票收入或许是到了跌无可跌的地步,快递巨头们才会在这非常规时间达成共识,统一上调派费。

快递价格会持续上涨吗?

8月底就官宣上涨派费,是否意味着价格战暂歇,快递价格就此开启上涨模式?现在给出结论还是为时尚早。

此番统一提价的主要目的是为了提高派件员收入,以及行业整体服务质量保全业内口碑,让整个行业不再病态。

此外,这种价格上的统一性能持续多久是个问题。目前服务质量差距不大的情况下,对于客户而言把手里的业务给谁都不是一个难以抉择的问题,评判唯一标准就是价格,优惠者得。除非市场上所有公司都达成默契统一不再降价,不然这种集体涨价态势很难继续维持下去。

另一方面,快递派费涨价0.1元看似是一笔不痛不痒的数目,其实不然。仔细计算会发现,对于本身利润单薄的企业而言这是一笔巨大开支。根据2020年各企业年报数据显示,韵达、圆通、中通日均单量均达到5000万件左右水平,派费每上升0.1元将会为企业每天带来500万元的开支,一个月的开支就是1.5亿元,半年的开支就是9亿元。由此,快递公司总部不愿意负担这笔支出、加盟商也同样如此,于是这笔开支只能转移到客户身上。基于快递行业本身服务同质化严重,产品差异化不足,尤其是占行业80%以上的电商件这个完全竞争市场,价格需求弹性非常大,客户对价格非常敏感,一旦企业的价格高于另外一家竞争公司,客户完全可能选择其他企业,对客户而言选择成本几乎为零,所以这也成为快递价格能否持续上涨的最大不确定因素。