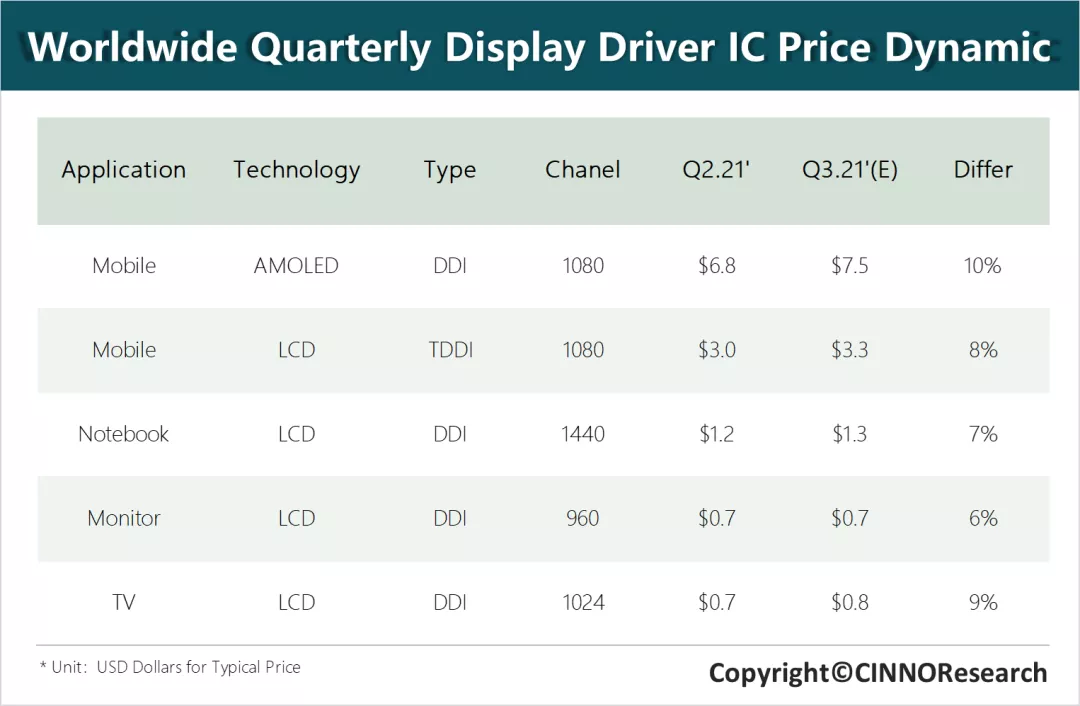

根据CINNO Research数据显示,2021年第三季度驱动芯片价格增幅整体趋缓,其中,Mobile OLED DDIC价格环比增幅为10%,IT端驱动芯片价格环比增幅在6%-7%之间,TV端驱动芯片价格环比涨幅维持在约9%。

苹果主流机型切换OLED面板,小米、OPPO、vivo等品牌积极扩大高端市场份额,加速OLED市场需求,据CINNO Research统计,2021年上半年中国市场AMOLED智能手机市场渗透率已增至51%;

OLED驱动芯片上游晶圆代工产能被韩台垄断,Samsung、TSMC、UMC三家主要晶圆厂提供 90% 晶圆产能供应。40nm、28nm等成熟制程中,中芯、华力微等新增产能短期内无法释放,更重要的是受毛利率影响,CMOS图像传感器、射频元件、蓝牙芯片等产品纷纷挤占OLED驱动芯片产能,OLED手机面板驱动芯片市场仍面临供需难题;

由于低端智能手机市场需求透支,品牌端中低阶产品库存水位偏高,第三季度a-Si HD解析度手机面板需求收缩,同时随着晶合N1、中芯相关产能释放,未来LCD手机面板驱动芯片市场紧张关系会逐步缓解;

目前新冠疫情加速了全球数字化进程并给人们的工作方式带来持续性变化,在此影响下,第三季度笔记本电脑端市场需求保持增长,个人电脑端驱动芯片价格小幅上升;

随着高世代面板新建产线逐渐放量,TV端驱动芯片需求稳定。但当下全球物流紧张,终端客户提前下单透支出货预期,面板价格长期高位,终端客户拉货意愿不足,未来TV端驱动芯片价格增长或趋缓;

根据CINNO Research数据显示,2021年第三季度驱动芯片价格增幅整体趋缓,其中,Mobile OLED DDIC价格环比增幅为10%,IT端驱动芯片价格环比增幅在6%-7%之间,TV端驱动芯片价格环比涨幅维持在约9%。