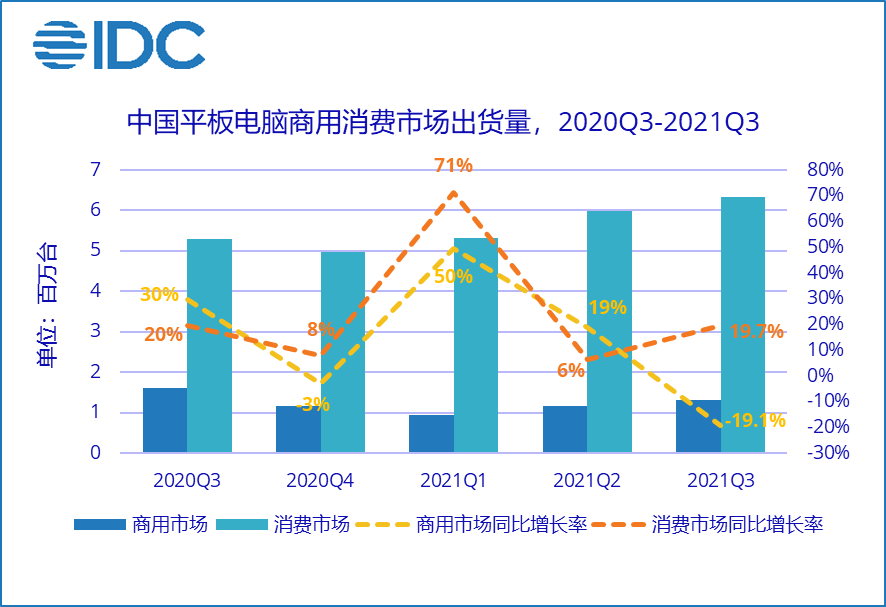

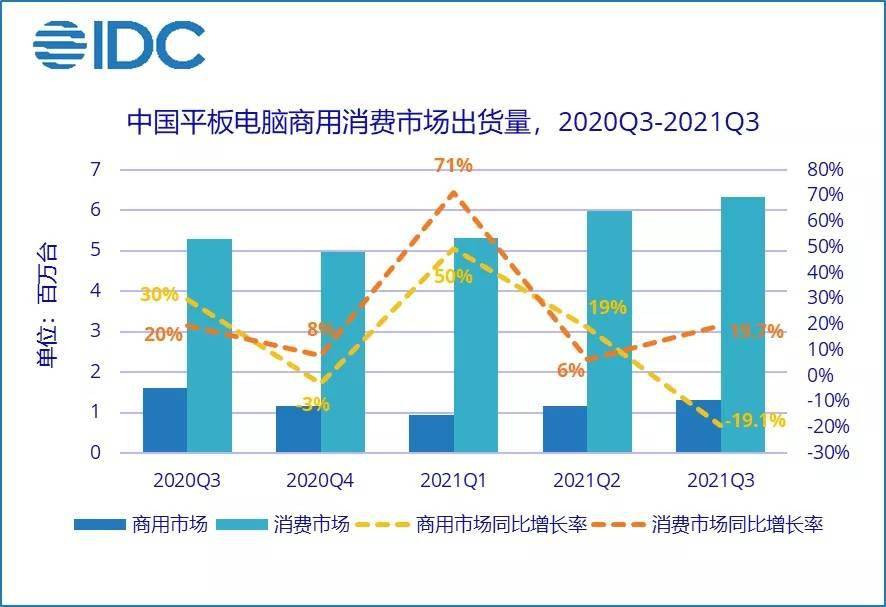

根据国际数据公司(IDC)发布的最新数据,2021 年第三季度,中国平板电脑市场出货量约 765 万台,同比增长 10.6%,再创近 7 年单季度出货量新高。其中消费市场出货约 632 万台,同比增长 19.7%。商用市场出货量约 131 万台,同比下降 19.1%。与此同时,全球平板电脑市场自 “新冠疫情” 爆发以后,首次出现出货同比下降 9.3%,总出货量约为 4241 万台。

稳定的用户需求以及行业参与者的不断增多,使得中国平板电脑市场成为 2021 年第三季度全球各个国家地区中,唯一保持 2 位数同比增幅。出货量的稳步提升,帮助中国平板电脑市场的份额不断扩大,已经成为全球第二大市场。相比其它国家地区,中国平板电脑市场在未来一段时间内依然会延续增长势头。

2021 年第三季度中国平板电脑消费市场:与海外市场不同,国内用户对于平板电脑的使用需求依然旺盛。除了传统的影音,游戏娱乐等日常使用,教育用户已经成为平板电脑的主要使用人群。部分教育行业采购迁移到个人消费者购买,“双减” 政策拉升日常自主学习的重要性也推动了对于平板电脑的需求,以及在日常学习中的便利性,使得每年新入学的小学生和大学生成为平板电脑市场最大的新增用户群。因此在 8、9 月开学季的推动下,今年第三季度中国平板电脑消费市场的出货量超过了 “618” 年中大促的第二季度。

2021 年第三季度中国平板电脑商用市场:明显下降主要是因为去年同期有政府 “人口普查” 大项目采购。但从第三季度开始,教育行业由于预算的紧张,相关政策的不明确以及保有率的日渐饱和,增速放缓,出货量明显低于预期,而后续季度也难以再保持大幅增长。企业采购依然集中于在金融、交通、制造和服务等传统行业,其它行业商机难觅。未来整体商用市场将会面临比较大的挑战。

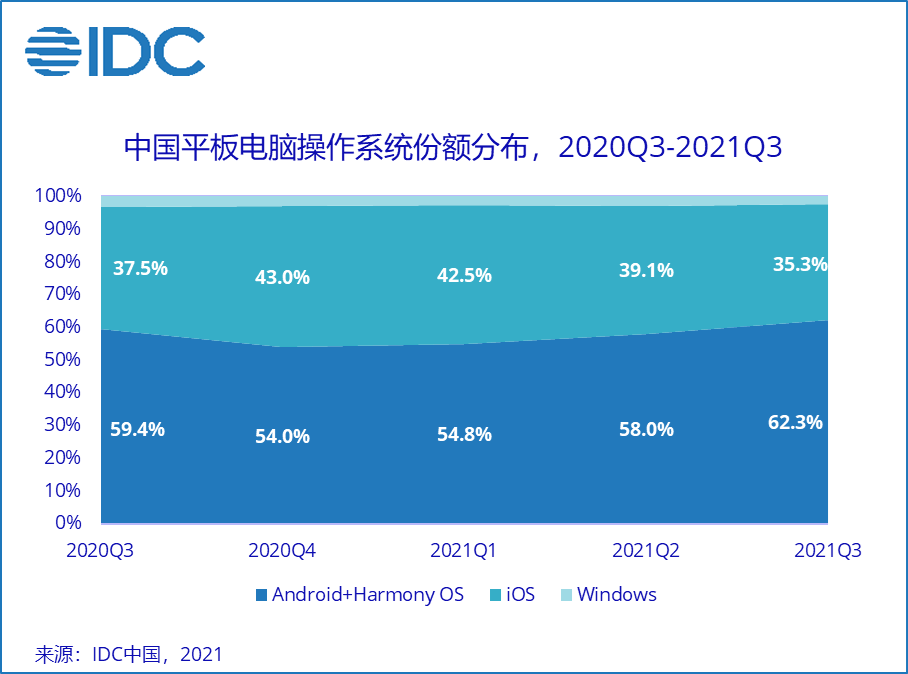

中国平板电脑市场表现依然强势。除了市场需求的旺盛,各大厂商对平板的重视程度和投入的不断加大,也推动了整个市场的稳定前进。尤其是国内各手机大厂的陆续进入,以及一些小厂商的积极参与,明显提升了Android平板电脑的产品竞争力和对用户的吸引力。尤其在主流的 2000-3000 元价格段,用户对于国产Android产品的选择越来越多,使得Android平板电脑的市场份额相比去年同期的 59.4% 提升至 62.3%。

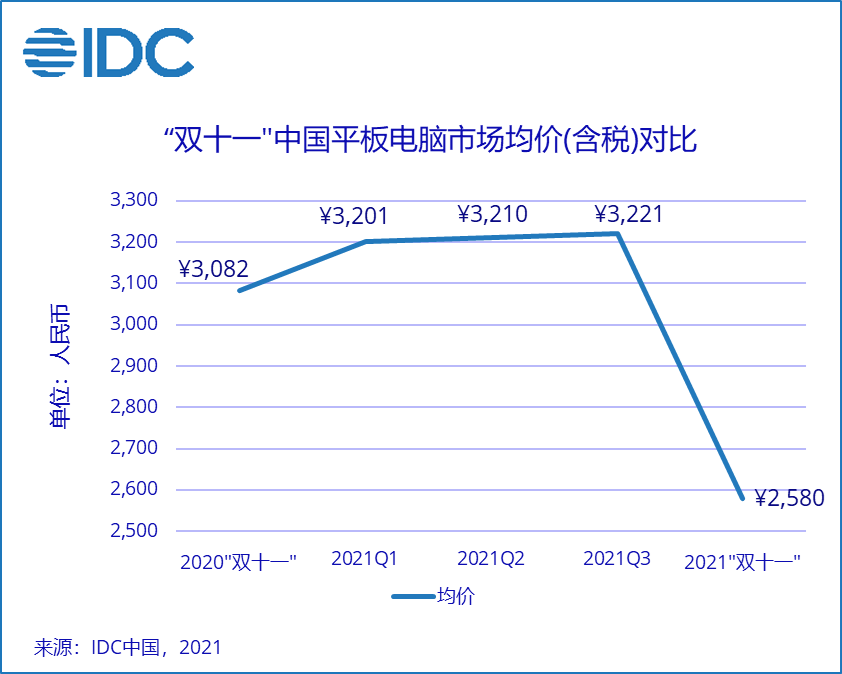

但行业参与者的增加,各自产品力的提升,也加剧了中国平板电脑市场的竞争。过去一年中,由于供应链的持续短缺和用户的较高需求,使得平板电脑的价格持续增长,难有优惠,一些热门机型在第三方渠道甚至还会加价销售。但对于今年正在热烈进行中的 “双十一” 年终大促,面对市场的竞争加剧,各家厂商也纷纷投入资源,与渠道、电商平台合作,在尽量保证供货的前提下,优惠促销力度明显加大,平板电脑均价相比去年 “双十一” 回落,由平均 3082 元的零售价回落到 2580 元。优惠幅度的加大,进一步刺激了消费者的购买欲望,增加产品销量,给 2021 年增势迅猛的中国平板电脑画上一个完美的句号。

IDC 中国高级分析师郭天翔表示:2020 年 “新冠疫情” 的爆发重新激发了用户对于平板电脑的热情。“后疫情” 时代,平板电脑作为大屏终端的良好使用体验感和产品力的提升使得的中国消费者的使用频次和时长并未明显下降。再加上行业各方面的重视参与,预计 2021 年中国平板电脑市场出货量将创 2014 年以来新高。对于即将到来的 2022 年,IDC 预计,中国平板电脑市场依然具备一定增长空间。

自 cnbeta