财联社(上海,编辑 卞纯)讯,新晋美股上市公司、电动汽车新贵Rivian刚刚收获了其上市以来的首个投行评级。投行韦德布什(Wedbush)的分析师丹•艾夫斯(Dan Ives)建议投资者“买入”该股,并给出130美元的目标价,较Rivian上周五的收盘价高出近25%。

Rivian于今年11月初上市,发行价为每股78美元,融资规模高达120亿美元,为今年全球规模最大IPO,同时也是美股史上第六大IPO。

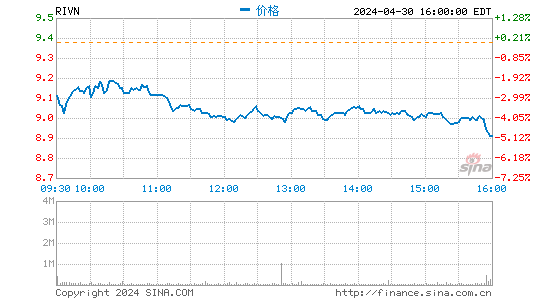

自上市以来,Rivian股价最高涨至179美元,市值一度达到1590亿美元,成为全球第三大最有价值的汽车制造商,仅随特斯拉和丰田之后。但自那以来,出于对高估值和宏观经济的担忧,投资者获利了结,该股也从峰值下跌40%。上周五该股收报104.67美元。

艾夫斯称,Rivian是“正在形成的电动汽车市场的中坚力量”,并表示,该公司“寻求战略性地进军一个尚未开发的市场,因为目前电动汽车市场上几乎不存在SUV/皮卡电动汽车。”皮卡和SUV在美国非常受欢迎,通常占乘用车总销量的60%以上。

该分析师表示,Rivian的首款车型R1T和R1S预计将于2022年初推出,与通用汽车旗下纯电动版悍马皮卡、福特汽车的电动F-150“闪电”皮卡、特斯拉的电动皮卡车Cybertruck展开竞争,并在未来十年颠覆汽车业。

艾夫斯表示,Rivian有潜力在未来十年成为电动汽车行业的领导者之一。亚马逊是Rivian的早期投资者和早期客户,这一点也令艾夫斯感到鼓舞。亚马逊拥有Rivian近20%的股权,并且还和Rivian共同设计了EDV系列电动货车,并率先订购了10万辆用于最后一英里的物流交付。

艾夫斯预计,Rivian 2022年将交付4.5万辆汽车,销售额将达36亿美元,2023年将交付10.5万辆汽车,销售额将达84亿美元。不过,未来两年该公司预计都将无法实现盈利。

电动汽车和科技股是艾夫斯的重点关注方向,他对特斯拉和通用汽车的评级同样也是“买入”,目标价分别为1400美元和85美元。

Wedbush还表示,若特斯拉在未来十年内赢得大约 2.5 万亿美元的市场机会,将还有另外 2.5万亿美元的机会可供争夺。而Rivian则有很强的潜力成为这个市场的领导者,并占据可观的市场份额。

在华尔街,参与特定股票IPO的经纪商必须等待25天才能针对该股发布研究报告。这意味着随着IPO静默期结束,更多有关Rivian 的评级将扎堆出炉,最有可能在周一公布。在Rivian 股价冲高回落后,投资者现在迫切需要看到一些“买入”评级。