由21世纪经济报道、21世纪新汽车研究院联合尼尔森共同推出的《中国女性汽车消费趋势报告(2022)》(以下简称《报告》)正式发布,报告显示,女性用户更青睐新能源车型,对车联网服务的需求度相对更高。

女性汽车消费市场潜力增大

据公安部公布的数据显示,2021年机动车驾驶人达4.81亿人,其中汽车驾驶人4.44亿人。从驾驶人构成看,在性别上,男性驾驶人3.19亿人,占比66.32%;女性驾驶人1.62亿人,占比33.68%。值得注意的是,2020年女性驾驶人1.48亿人,占32.43%,到2021年提升了1.25个百分点。 上述占比变化,一定程度上反映出女性汽车市场潜力增大。事实上,据可查数据,女性驾驶人占比从2014年就持续增长,从2014年的23.5%提升至2021年的33.68%,6年间上涨了10个百分点。 现如今,女性经济独立与自主、消费需求与消费能力不断提高,越来越多的年轻女性用户有购车欲望并付诸行动。随着家庭进入第二辆车时代,女性购车的比例会越来越大,一个新的经济增长点正在形成,也就是近年来日渐繁荣的“她经济”。

随着“她经济”的繁荣,3月8日国际妇女节正成为消费领域中一个重要的营销事件。对车企而言,掌握女性汽车消费者的消费趋势,对于产品的开发、设计甚至是销量的提升,至关重要。

因此,21世纪经济报道、21世纪新汽车研究院联合尼尔森抽取了“2021年中国汽车消费趋势调查”中的女性调查样本进行分析,并与男性样本进行对比。结果发现,女性汽车消费呈现以下几个特点:平均购车价格低于男性,女性用户更青睐新能源车型,对中国品牌的认可程度更高,更接受网络渠道购车,金融渗透率也更高。

一线城市购买车型呈现两极分化趋势

在购买能力上,女性用户平均购车价格低于男性,10万及以下价位车型选择比例相对更多。在一线城市呈现两极分化趋势,青睐10万以下以及35万及以上车型。

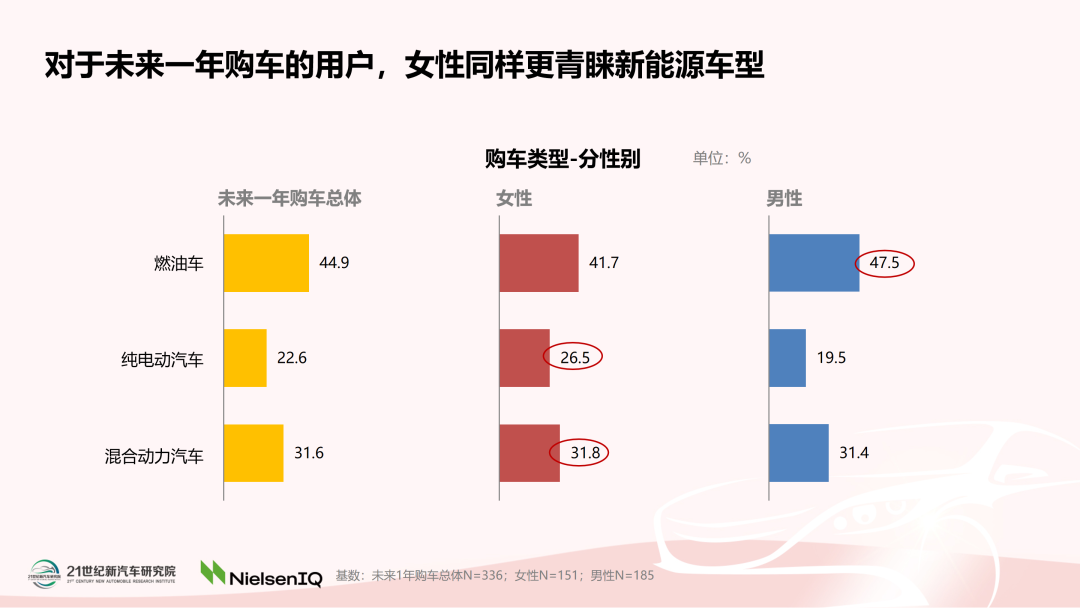

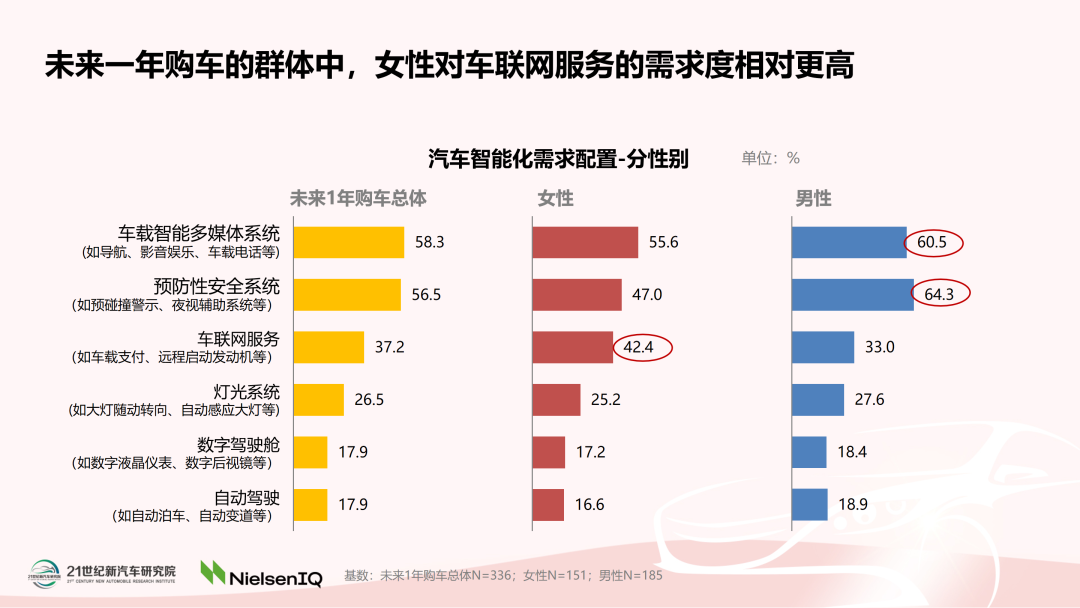

在潜在购车群体中,女性用户更青睐新能源车型,且对车联网服务的需求度相对更高,更期待专属的上门取送车服务。

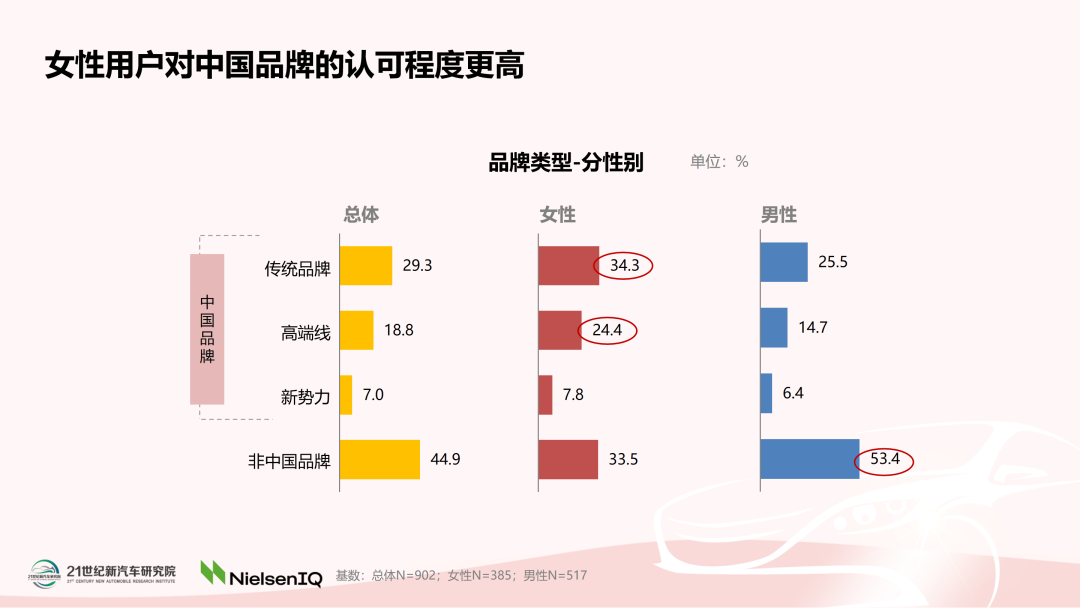

在品牌选择方面,女性用户对中国品牌的认可程度更高,66.5%的受访者接受中国品牌,而男性的这个比例仅为46.6%。

其中,在未来一年准备购车的再购用户及潜在用户中,女性用户表现得更青睐中国品牌,尤其是高端线车型。从另一个角度来看,或许你会发现,随着国内新能源车消费的兴起,中国品牌专门针对女性消费者的汽车营销也越来越多,不少车企都推出了主打女性车主的产品,重构着“她经济”风口下的消费新格局。

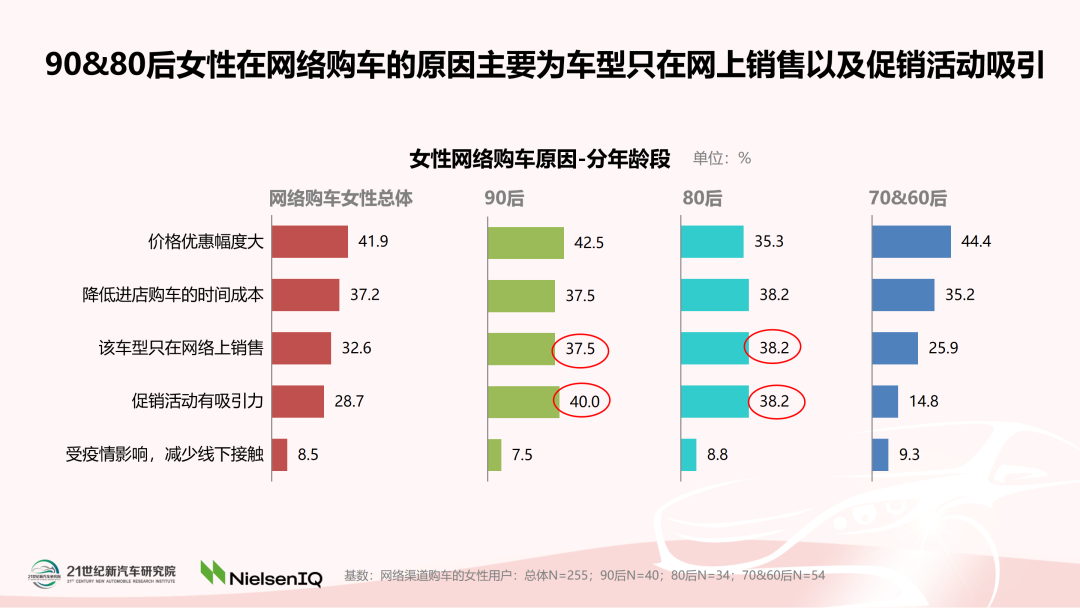

30.4%的受访者接受网络渠道购车 在购车渠道方面,女性用户相对男性用户,对网络平台购买新车接受度更高,有30.4%的受访者接受在网络渠道购车,而男性受访者仅为23.4%。

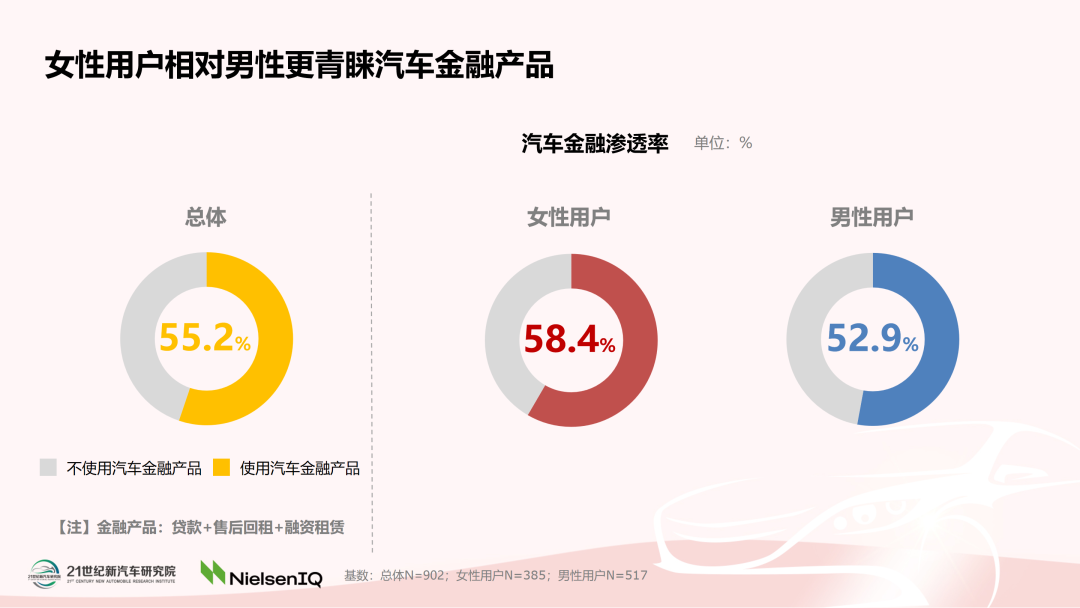

女性金融渗透率高达58.4%

汽车金融助力广大品牌加速转战中国车市新蓝海——女性。在我们的调查中,女性主动贷款购车的意愿明显强于男性,女性金融渗透率高达58.4%,男性为52.9%;而在女性用户中,90后的汽车金融接受度相对最高,渗透率高达69.9%,80后为57.6%,70&60后女性为48.7%。这给汽车企业积极探索女性特有的个性化消费决策因素,推出真正量身定制的金融产品以及营销服务提供了数据支撑。可预见的是,汽车金融将成为广大汽车品牌吸引女性消费者的重要工具与抓手。