中新经纬5月5日电 5日,深交所向中环装备发出年报问询函,要求公司说明近两年营业收入持续下滑、近三年净利润持续为负的原因。

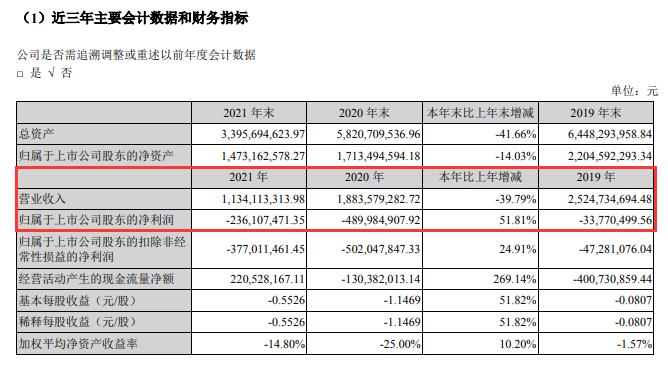

年报显示,报告期内,中环装备通过公开挂牌的方式转让全资子公司北京融合环保有限公司(以下简称“融合环保”)100%股权,剥离环境能效监控与大数据服务、大气污染减排等业务,2020年上述业务收入占比分别为34.22%、9.04%。报告期内,中环装备实现营业收入11.34亿元,同比下降39.79%,连续两年下滑,实现归属于上市公司股东的净利润(以下简称“净利润”)-2.36亿元,连续三年为负。其中,环保装备业务收入占比为65.81%,毛利率为7.53%,同比下降17.54%。

截图来源:中环装备年报

截图来源:中环装备年报对此,深交所要求中环装备结合公司各类业务的市场环境、行业发展、主要产品构成、具体成本和费用变动、主要客户的变化情况、同行业可比公司情况,说明近两年你公司营业收入持续下滑、近三年净利润持续为负的原因。

深交所还要求中环装备结合前述问题的回答,分析说明剥离上述业务后公司持续经营能力是否存在重大不确定性,是否存在营业收入、净利润继续下滑的风险,如是,请充分提示风险并说明你公司拟采取的应对措施。

据悉,中环装备前期收购中节能兆盛环保有限公司(以下简称“兆盛环保”)形成商誉2.92亿元。2020年业绩承诺期满后首年,兆盛环保净利润大幅下滑至-1031万元,首次计提商誉减值准备3052万元,2021年兆盛环保实现营业收入4.13亿元,净利润-9430.40万元,计提商誉减值准备6750.24万元。公司在商誉减值测试中预测兆盛环保预测期内收入增长率为14.45%,平均毛利率为25.38%。

对此,深交所要求中环装备说明公司对兆盛环保进行商誉减值测试时选取的具体参数、关键假设和测试过程,与2020年度评估情况的差异及其原因,并结合最近三年相关财务数据、减值迹象和判断依据出现的时点、期末在手订单、影响业绩的风险和不确定因素等分析说明相关预测参数的是否审慎合理,历次商誉减值准备计提是否及时、充分。

报告期末,中环装备按单项计提坏账准备的应收账款余额为2902.25万元,主要是应收中节能六合天融环保科技有限公司(以下简称“六合天融”)的692.84万元,坏账计提比例为78%;按账龄组合计提坏账准备的应收账款余额为10.67亿元,坏账计提比例为2.28%、9.37%、15.01%、45.59%、69.47%、100%,2020年公司账龄组合的坏账计提比例为 2.69%、5.85%、8.88%、24.90%、47.27%、74.32%、100%。

对此,深交所要求中环装备结合六合天融的经营状况、信用状况和履约意愿、对其应收账款账龄及逾期情况、采取的追偿措施和可行性等,补充说明对其计提坏账的合理性及充分性。

报告期末,中环装备预付款项期末余额为6254.92万元,账龄超过1年的预付款项占比为16.3%。

对此,深交所要求中环装备说明期末余额前五名、1年以上账龄预付款金额前五名预付对象的名称、和公司控股股东及董监高的关联关系、交易背景和相关合同的实施进展、预付金额、预计转销时间、预付比例是否和公司其他同类合同及市场一般情况的差异和原因等,是否存在关联方变相非经营性占用公司资金情形。

公开信息显示,中环装备的主营业务为节能环保技术与装备的开发、制造、销售。

二级市场方面,截至5日发稿,中环装备涨0.93%报5.40元/股,年初至今跌26.83%,现总市值23亿元。(中新经纬APP)

(编辑:万可义)