国际能源署日前发布的一份调查报告,预计2022年全球可再生能源新增装机容量将增长8%,并首次突破300GW大关。

新增的光伏系统装机容量预计为190GW,将占今年全球可再生能源新增装机容量的60%,与去年相比增长25%。在中国和欧盟强有力的政策实施的推动下,公用事业规模光伏系统将占所有光伏系统总装机容量的近三分之二。

报告指出,全球陆上风电装机容量将小幅回升,并在2022年达到80GW大关。但全球陆上风电装机容量在2021年受到严重影响,与2020年相比下降了32%。

全球海上风电增长预计将在2022年下降40%,这是由于很多海上风电项目致力在补贴取消最后期限建成,因此中国的海上风电装机容量在去年出现了惊人的增长。

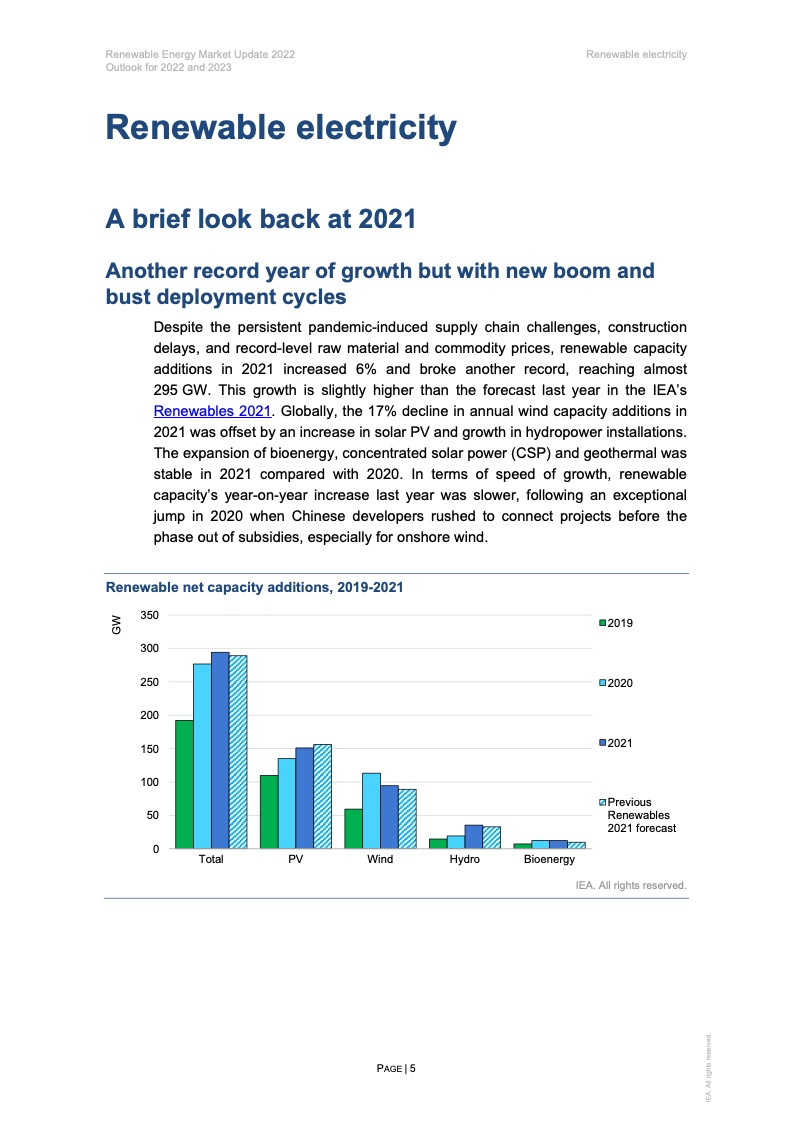

这份报告称,尽管面临诸多挑战,但2021年成为可再生能源行业发展较好的一年,新增装机容量295GW,与2020年相比增长6%。

在全球范围内,2021年风电新增装机容量下降了17%,其下降被光伏系统和水电设施装机容量的增长所抵消。与2020年相比,2021年生物能源、聚光光伏、地热设施的装机容量保持稳定增长。

由于受到新冠疫情的影响,虽然印度可再生能源行业发展在2020年放缓,但在2021年实现了出现创纪录的增长。随着已经拍卖的公用事业规模可再生能源项目的投产和分布式光伏市场的加速,印度2021年增加的可再生能源装机容量与2020年相比翻了一番。

印度在2021年安装了创纪录的10GW光伏系统,与2020年安装的3.2GW相比,同比大幅增长210%。

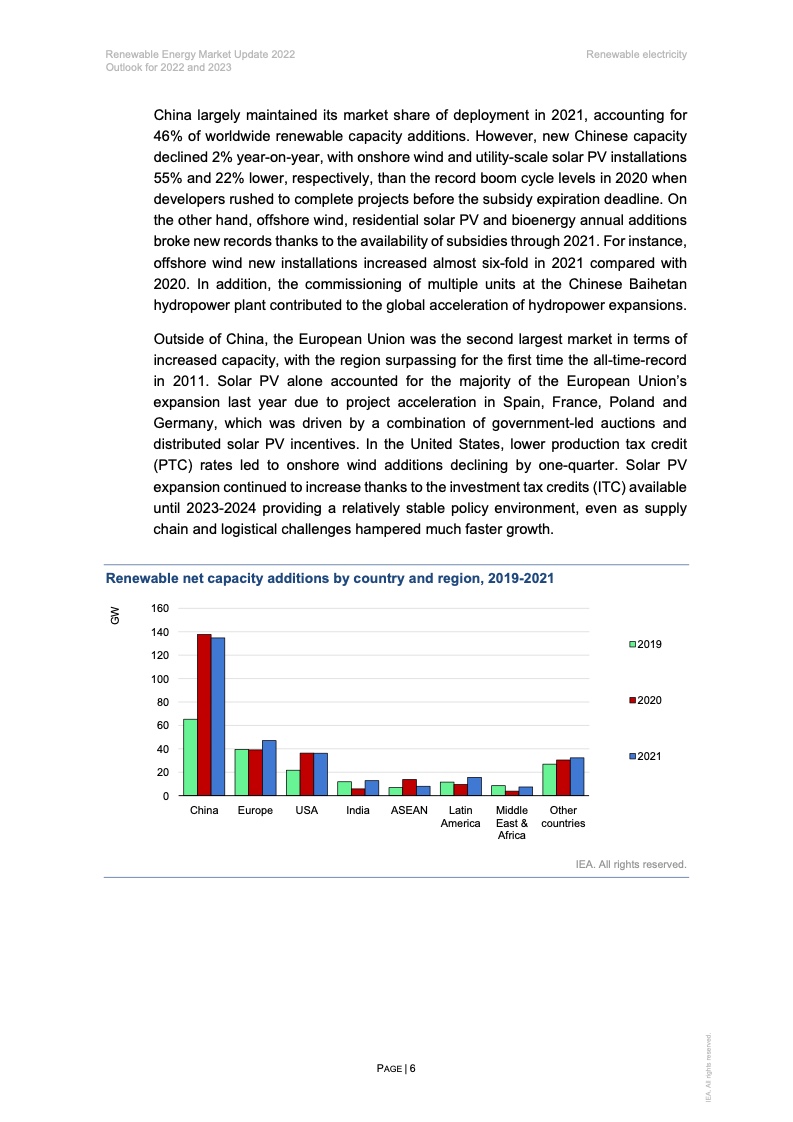

2021年中国安装的可再生能源装机容量处于全球领先地位,占去年全球总装机容量的46%。然而这一数字与2020年相比下降了2%,与2020年相比,公用事业规模光伏系统和陆上风电的装机容量分别下降了22%和55%。

就增加的可再生能源的装机容量来说,欧盟位居第二,该地区在2021年首次超过了历史记录。去年,由于西班牙、法国、波兰和德国的项目开发速度加快,仅光伏系统一项就占据了欧盟安装的大部分。

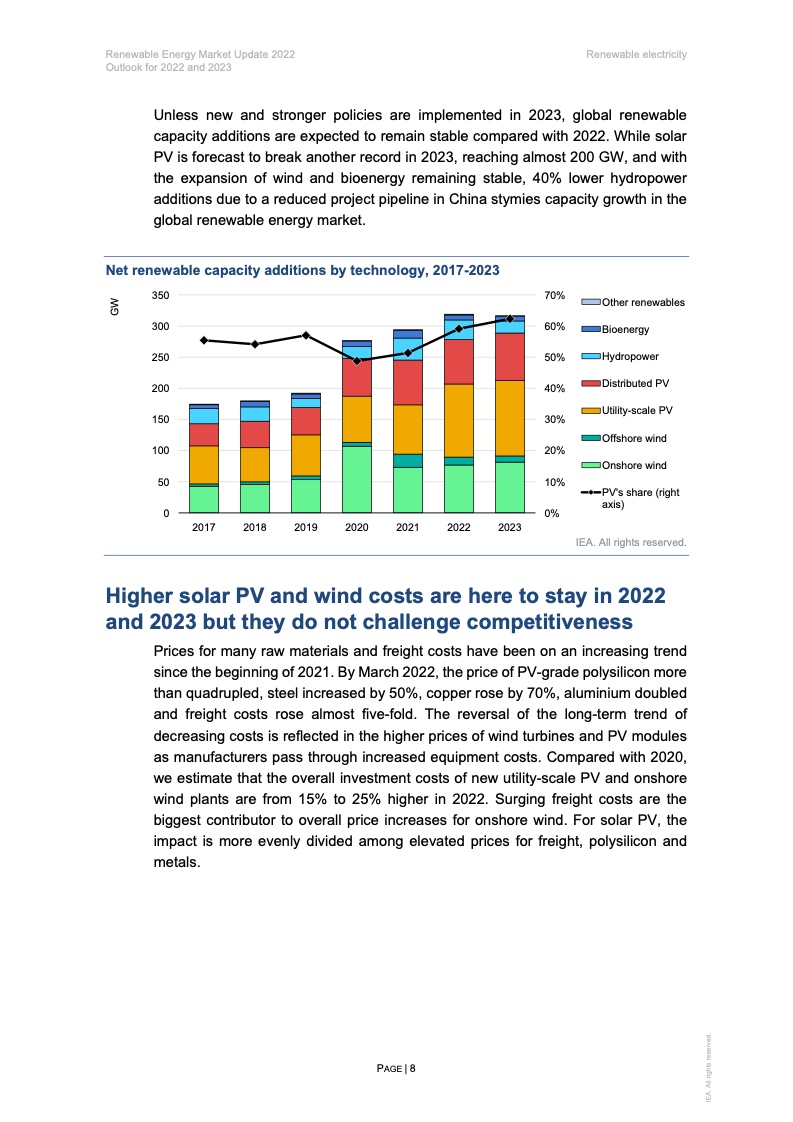

国际能源署报告指出,除非2023年政策方面出现一些新进展,否则与2022年相比,全球可再生能源新增装机容量预计将保持稳定增长。虽然光伏系统装机容量将在2023年继续保持上升趋势,达到近200GW,并且风力发电和生物能源保持稳定增长。

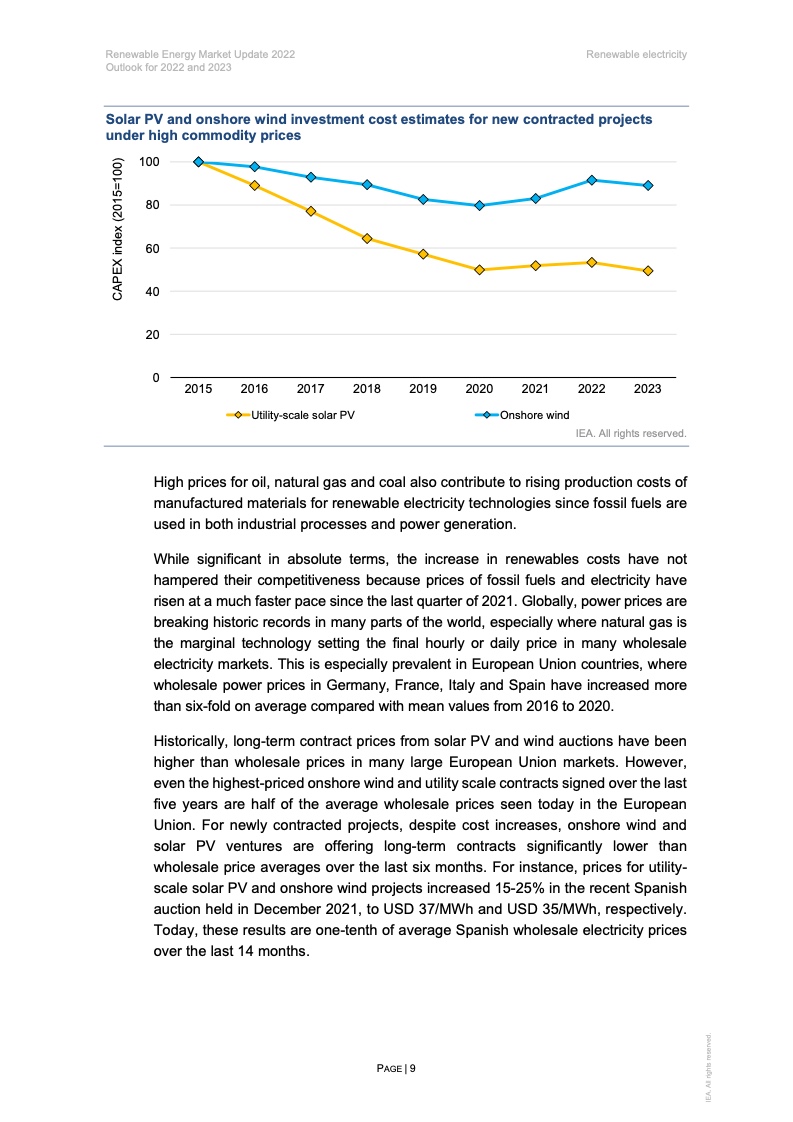

2021年初以来,光伏原材料价格和运费一直在上涨。到2022年3月,光伏级多晶硅价格翻了两番多,钢材上涨50%,铜上涨70%,铝上涨一倍,运费增加了近五倍。报告指出,与2020年相比,2022年新建公用事业规模光伏项目和陆上风电项目的总体投资成本将高出15%至25%。

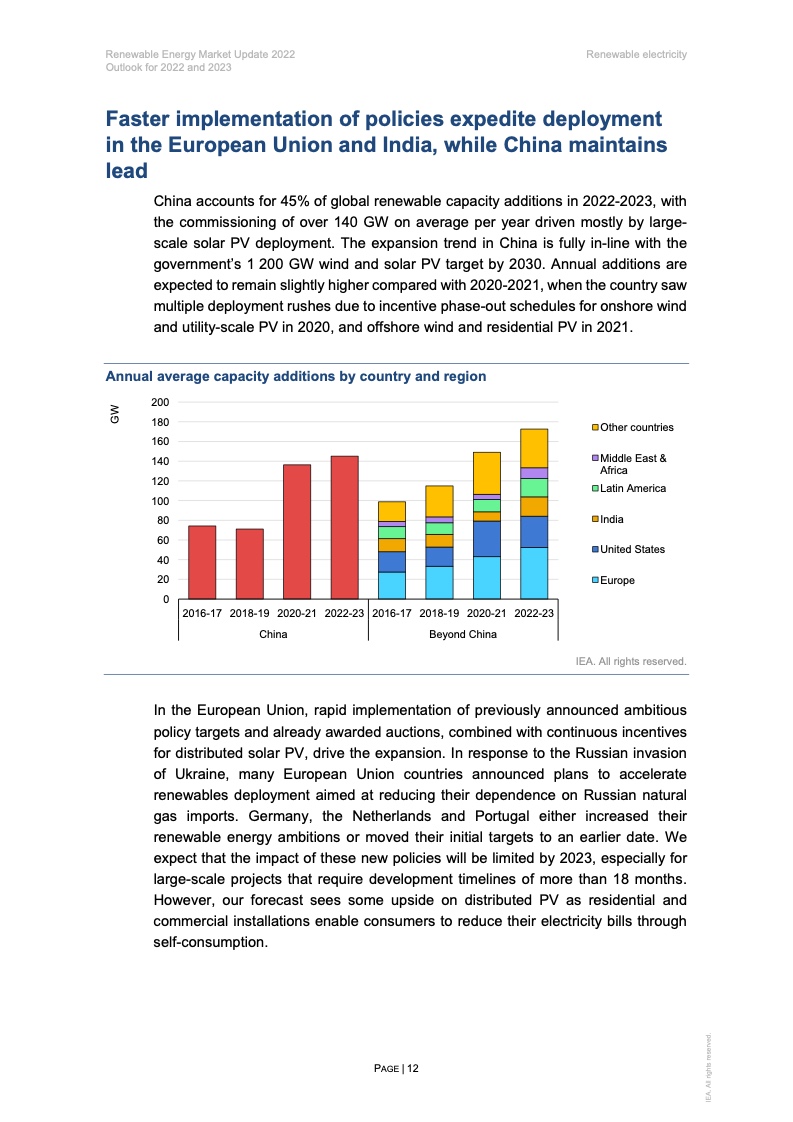

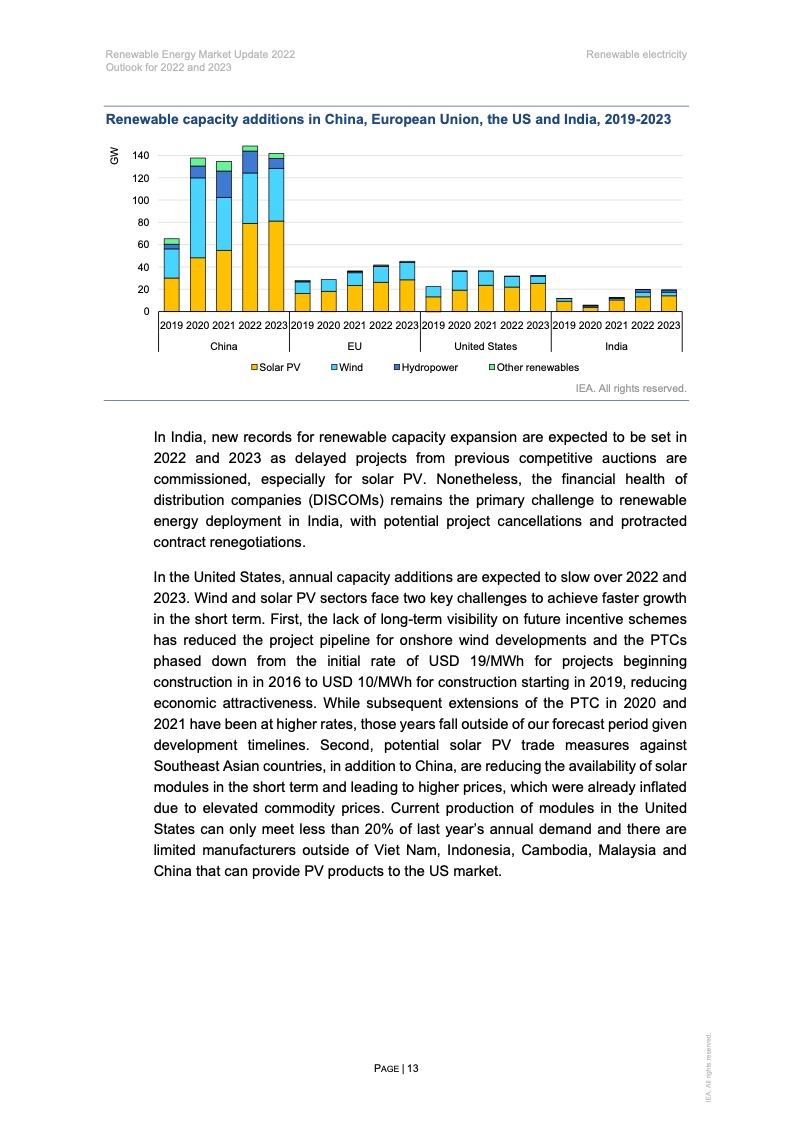

2022~2023年,中国将占全球可再生能源新增装机容量的近45%,平均每年安装的可再生能源的装机容量将达到140GW以上。