在社交媒体“小作文”盛行之后,所有资金链出问题企业,都把创业品质当做遮羞布。

3年前,我又几乎以同样的戏码,栽到了一家儿童游泳培训机构上。往后几年,虽然我再没有信任过这些培训机构,但“暴雷”的名单不断增加,精锐教育、优胜教育、学霸君、快陪练、趣口才、兰迪英语……这一次,轮到了小音咖。小音咖是上海最大的线下音乐培训机构,“暴雷”的原因还是老一套:资金链出了问题。在小音咖创始人李艾6月13日发布的《致小音咖家长和老师的一封信》中,承认目前公司“资金紧张、运营困难”,但话里话外的意思是因为疫情封控,导致了目前的处境。原文是这样的,“一方面,由于外部环境的不可控,加之内部对环境变化的预计不足,小音咖目前资金紧张、运营困难;另一方面,为响应防疫工作安排,在尚未接到上级主管部门允许复工的通知的情况下,小音咖确实无法正常开展业务活动。”外部环境的影响到底多大不好说,但与依靠现金流生存的线下餐饮等行业不同,小音咖这类线下音乐培训机构都是预收一年乃至多年的课时费用,并且号称资金都放在银行“专属托管账户”接受监管,按照小音咖官方数据“2021年营收破6亿,2020年营收2.6亿元”,如果这钱还老老实实放在那,覆盖数月运营成本理应绰绰有余。而且早在上海疫情封控前,小音咖资金链紧张就已经显露端倪,一名小音咖全职教师告诉投中网,去年12月,小音咖将原本的工资发放日,由次月15日调整至次元25日,从3月开始,小音咖开始拖欠员工和教师工资和社保。从4月开始,已经有家长从小音咖内部知晓情况,因此申请退款,但流程走到今天依然杳无音信。一位家长对投中网表示,据她所在的数个群里的所知情况,已经实名登记家长的待退金额已经超过6亿元,“少的一两万,多的十几万”,不过,也有报道称待退金额为一亿多元。不管在具体数字是多少,小音咖资金链出了问题是事实,不过蹊跷的是,就在已经发不出工资的4月份,小音咖公开发布“喜讯”称全资收购了VIP陪练,这是一家在线音乐教育明星项目,此前曾获得多家知名投资机构共计约2亿美元融资,可谓是一家准独角兽,但VIP陪练目前情况也谈不上乐观,“大概从三、四月份开始,VIP陪练的家长也很难拿到退费”,一边是发不出的员工工资与退不了的学费,一边是大手笔全资收购日暮西山的准独角兽,你很难相信这些事发生在同一时间。因激进扩张而陷入绝地的企业不少,这几年教培行业更是重灾区,李艾在那封公开信中开头就表示,“自创业初期,我就知道做企业没有容易的”。说实话,这类叙述“创业维艰”的表达我已经听麻了,尤其是在社交媒体“小作文”盛行之后,所有资金链出问题企业,都把创业品质当做遮羞布。小音咖公开信说目前正在积极寻找外部融资,恳请家长和员工一同纾困。这让我想起星空琴行那位创始人,当时还作出了个人绝不逃避,会负责到底的承诺,但转过年就到另一家超级独角兽任职高管。真的,太不体面了。“滚泥球”的预付费模式小音咖创立于2015年,专注于为4-16岁少儿提供音乐艺术辅导,创始人李艾是个“85后”,具有中国顶级音乐学府的背景,毕业于上海音乐学院音乐教育系。 小音咖融资历程来源:CVSource投中数据这位互联网创业老兵一生大概有三次正式的创业经历,最近这次是其担任董事长,已经“暴雷”的小音咖。乔月猛虽然长得斯斯文文,但人如其名有一颗躁动的心。2007年,在那个连微博都还没有的Web1.0时代,乔月猛便开始打造一个在线办公平台——IMO云办公室(后更名为IMO班聊),不得不说相当超前。IMO曾获得四轮融资。

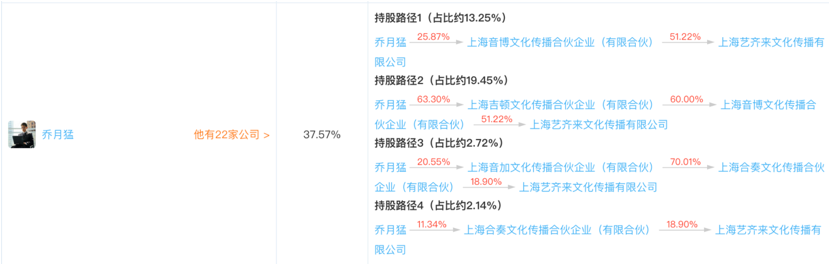

小音咖融资历程来源:CVSource投中数据这位互联网创业老兵一生大概有三次正式的创业经历,最近这次是其担任董事长,已经“暴雷”的小音咖。乔月猛虽然长得斯斯文文,但人如其名有一颗躁动的心。2007年,在那个连微博都还没有的Web1.0时代,乔月猛便开始打造一个在线办公平台——IMO云办公室(后更名为IMO班聊),不得不说相当超前。IMO曾获得四轮融资。 imo云办公室(而后更名为IMO班聊)融资历程来源:CVSource投中数据2017年,乔月猛离开IMO后,与上市公司奥佳华创立了一家按摩椅公司,但随着奥佳华的撤资,这次创业最终也不了了之,并且乔月猛在公开场合也再未提及。接着就是小音咖。在天使轮投资小音咖后,2016年年底,乔月猛就撤出了小音咖的股东序列,不过,李艾是个搞音乐的姑娘,缺乏资本运作经验,即使拿了这么多资本大鳄的投资,把摊子迅速铺开也没那么容易。所以2018年,在李艾的力邀下,乔月猛这位叱咤资本圈多年的互联网老兵,以董事长的身份入主小音咖。天眼查信息显示,2019年,乔月猛通过上海合奏文化传播合伙企业(有限合伙)及上海音博文化传播合伙企业(有限合伙)入股小音咖,合计持股比例37.57%,成为公司的实际控制人。

imo云办公室(而后更名为IMO班聊)融资历程来源:CVSource投中数据2017年,乔月猛离开IMO后,与上市公司奥佳华创立了一家按摩椅公司,但随着奥佳华的撤资,这次创业最终也不了了之,并且乔月猛在公开场合也再未提及。接着就是小音咖。在天使轮投资小音咖后,2016年年底,乔月猛就撤出了小音咖的股东序列,不过,李艾是个搞音乐的姑娘,缺乏资本运作经验,即使拿了这么多资本大鳄的投资,把摊子迅速铺开也没那么容易。所以2018年,在李艾的力邀下,乔月猛这位叱咤资本圈多年的互联网老兵,以董事长的身份入主小音咖。天眼查信息显示,2019年,乔月猛通过上海合奏文化传播合伙企业(有限合伙)及上海音博文化传播合伙企业(有限合伙)入股小音咖,合计持股比例37.57%,成为公司的实际控制人。 乔月猛持股小音咖路径来源:天眼查据《财经》新媒体报道,小音咖一直在做亏本促销的买卖,“每课时亏损约50元”,并且每月需要支出的耗课成本、员工工资、市场推广等费用高达5000万元,自去年11月开始,小音咖已入不敷出,今年以来收入更是断崖式下跌。上述家长告诉投中网,“就在4、5月份,小音咖还在拼命营销,冲100送40”。这无非几年前消费互联网创业的通行模式,试图以高成本快速拉新,然后用规模覆盖成本,再通过资本市场套现,李艾在收购VIP陪练时也放出豪言,“5年内实现营收百亿,市值千亿的全球性音乐艺术集团的目标。”还是要回到商业的本质上来,一个线下的音乐培训机构,就算再说得天花乱坠,不过是玩一个长短期资金错配的游戏,再加上一个烧钱更厉害的VIP陪练呢?大家现在都是务实的人,这生意就算想破头也没法长久。段sir常讲,投资要找长坡厚雪的赛道,这样才方便“滚雪球”,创业亦如是,不是说预付费模式没法搞,只是得精确地控制杠杆,关键人心更经不起拷问,有多少创业者能像俞敏洪老师一样,账上长期留200亿现金以应对“黑天鹅”的?这就像本来你以为是滚雪球,实际上预付费滚的却是一个泥球,虽然越滚越大,但却不像雪球那样越滚越快,而是越陷越深,有一天看着账上的大笔现金以及看不到头的支出,然后就“lack of guilty”。关于收购VIP陪练收购VIP陪练很蹊跷。一方面去年小音咖已经入不敷出,资金链很紧张,3月开始甚至开始拖欠工资和社保,但4月官方还是宣布了“强强联合”的喜讯,而实际上,这其实是一个“蛇吞象”的故事。

乔月猛持股小音咖路径来源:天眼查据《财经》新媒体报道,小音咖一直在做亏本促销的买卖,“每课时亏损约50元”,并且每月需要支出的耗课成本、员工工资、市场推广等费用高达5000万元,自去年11月开始,小音咖已入不敷出,今年以来收入更是断崖式下跌。上述家长告诉投中网,“就在4、5月份,小音咖还在拼命营销,冲100送40”。这无非几年前消费互联网创业的通行模式,试图以高成本快速拉新,然后用规模覆盖成本,再通过资本市场套现,李艾在收购VIP陪练时也放出豪言,“5年内实现营收百亿,市值千亿的全球性音乐艺术集团的目标。”还是要回到商业的本质上来,一个线下的音乐培训机构,就算再说得天花乱坠,不过是玩一个长短期资金错配的游戏,再加上一个烧钱更厉害的VIP陪练呢?大家现在都是务实的人,这生意就算想破头也没法长久。段sir常讲,投资要找长坡厚雪的赛道,这样才方便“滚雪球”,创业亦如是,不是说预付费模式没法搞,只是得精确地控制杠杆,关键人心更经不起拷问,有多少创业者能像俞敏洪老师一样,账上长期留200亿现金以应对“黑天鹅”的?这就像本来你以为是滚雪球,实际上预付费滚的却是一个泥球,虽然越滚越大,但却不像雪球那样越滚越快,而是越陷越深,有一天看着账上的大笔现金以及看不到头的支出,然后就“lack of guilty”。关于收购VIP陪练收购VIP陪练很蹊跷。一方面去年小音咖已经入不敷出,资金链很紧张,3月开始甚至开始拖欠工资和社保,但4月官方还是宣布了“强强联合”的喜讯,而实际上,这其实是一个“蛇吞象”的故事。 VIP陪练融资历程来源:CVSource投中数据

VIP陪练融资历程来源:CVSource投中数据相比小音咖用预付费来“滚泥球”,VIP陪练的商业模式可是性感多了,毕竟平台级产品又有谁不喜欢呢?CVSource投中数据显示,从2014年到2018年,VIP陪练共获得蓝驰创投、金沙江创投、腾讯、老虎基金等知名投资机构的5轮融资。2018年,VIP陪练宣布由亏损转化为盈利,也完成了由腾讯和环球老虎基金领投的B、C轮融资,只不过始终没有甩掉虚假宣传、退费难等标签,还因为违规收集个人信息,APP被下架。当然不管怎么说,VIP陪练体量摆在这,不仅共计约2亿美元融资,早在2020年,VIP陪练就宣布单月营收破2亿元,而小音咖2021年全年营收也只在6亿元的水平,和VIP陪练差了一个量级。有一个未经证实的消息是,收购价格在“一点多个亿”,这个价格让人跌破眼睛,不光连VIP陪练一年营收都赶不上,甚至还不及融资额的零头。投中网数次致电VIP陪练官方客服,发现对方不仅被大数据标注为“骚扰电话”,也始终没有接通,结合一些家长和老师对VIP陪练情况的反馈,只能说明VIP陪练的情况现在确实很艰难。一位私募股权专业律师告诉投中网,VIP陪练是典型的VIE架构,国内VIE主体是“上海妙克信息科技有限公司”,只是个“拿牌照的壳公司”,而上层的WFOE(外商独资企业)“妙课信息科技(上海)有限公司”,利用前述控制协议掌握VIP陪练的全部资产,由MusicLe Hong Kong Limited(妙克资讯科技香港有限公司)100%全资持股。就在6月22日,妙课信息科技(上海)有限公司的法人已变更为李艾,而MusicLe Hong Kong Limited也于6月9日提交了股份配发申报书,但暂时还无法查看,预计与小音咖入主有关。截至去年年底,香港公司已实际缴纳资本为1.26亿美元,这一数字也基本符合此前VIP陪练获得的几轮大额融资。按照小音咖官方“正式成为VIP陪练独资股东”的表述,尽管收购价格很难如意,但原有VIP陪练股东应该都将退出股东序列,想来也不会有再次躬身入局的想法,线下音乐培训的模式不性感,在线陪练在商业上又很难跑通,而类似小叶子音乐这类,还能在当下阶段获得融资的STEAM教育公司,都是靠“硬件+出海+AI+盈利”等多重概念加持,小音咖+VIP陪练,除了债务,还剩下什么呢?(文/张楠 来源/投中网)