C114讯 7月14日消息(南山)今日,全球晶圆代工龙头台积电发布了2022年第二季度财报,本季度实现营收5341.4亿新台币,同比增长43.5%,环比增长8.8%;净利润2370.3亿新台币,同比增长76.4%,环比增长16.9%,大超市场预期的2198.1亿新台币。此外,毛利率为59.1%,高于市场预期的56.8%。

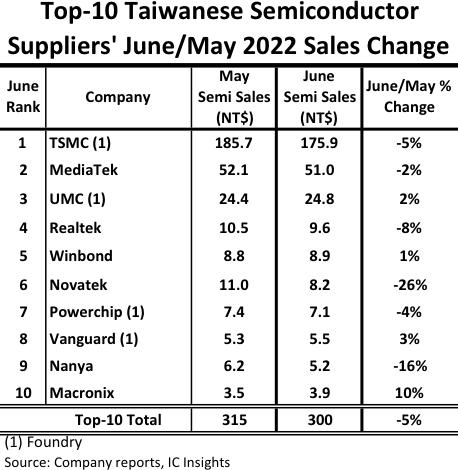

这是一份非常靓丽的财报。相比之下,台湾十大芯片供应商不再是单边上涨的形势,二季度业绩多数开始走软。尤其是6月份,据知名半导体行业研究机构IC Insights统计,10家中有7家业绩同比下滑。

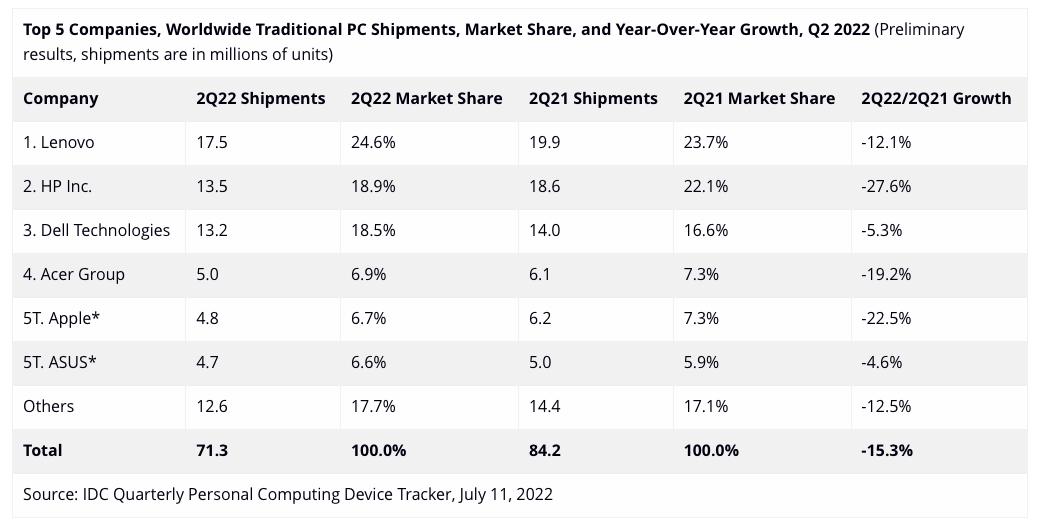

而作为下游的智能手机、PC厂商,随着需求快速下滑,日子更加难过。智能手机大砍单,IDC数据显示,智能手机一季度全球出货量下降了8.9%;PC方面,一季度全球PC销量同比下降5%,二季度更是暴跌15.3%。

整个消费电子产业链呈现出“下冷、中温、上热”的格局。然而,这一格局注定难以持续。

警铃不断

过去的2020年和2021年,疫情冲击驱动了在线经济的爆发,加上新能源汽车的快速崛起带来了海量半导体增量需求,产业链呈现出欣欣向荣的发展态势。PC销量不断增长;5G手机快速普及;芯片厂商、晶圆代工厂商业绩爆表,屡创历史新高。

然而,进入2022年,产业链面对的外部局势发生了深刻变化。尽管疫情依然在全球蔓延,但不再是主要变量,全球性通货膨胀、经济不景气带来的消费者购买力下降,俄乌冲突进一步加重了上述问题,使得智能手机、PC等消费电子产品在本已高企的库存下,面临需求下滑的“戴维斯双杀”。

第一个警铃,是全球最大的智能手机市场——中国市场一季度销量大跌。随后,警铃声持续不断:PC销量掉头向下;手机芯片打折出售;存储芯片价格开始跳水;美光科技交出了爆表的二季度财报,却表示三季度业绩大降;台湾芯片供应商6月业绩不断“暴雷”;三星一再推迟元器件供货日期,供应链指出三星手机渠道库存可以卖到明年;机构预测台积电明年开始产能利用率不足……

可能唯一的好消息,是新能源汽车在中国市场的强力发展下,产销两旺,相应的车用半导体供不应求。但局部的亮点,难以掩盖全球消费电子需求的低迷。笔者一位朋友透露,其阿根廷客户表示,当地人都不买电脑了,而是优先购买日用必需品。见微知著,在全球历史级通货膨胀的大环境下,消费电子市场低迷还将持续。

大佬发声:一定更弱

最新的示警,来自一位产业链经历丰富的大佬:宏碁集团董事长陈俊圣。其执掌世界第四大PC制造商,曾担任英特尔全球副总裁、台积电资深副总裁等职务,对产业链拥有相当通透的理解。

陈俊圣透露,最新许多做半导体硬件的CEO给他电话,问宏碁“要不要买、要不要再买”,因为宏碁“库存最好、最安全”。相比之下,之前芯片短缺的时候,半导体厂都是高姿态,买货必须总经理以上级别亲自拜会,甚至“打电话不接,找也找不到人”。

这说明芯片已经从极度短缺的卖方市场,逐步转向买方市场。陈俊圣认为,下半年一定比去年同期弱,有人说现在是“下冷、中温、上热”,其实是长鞭效应所致,下游的宏碁看到了终端需求的转变,但中游和上游的半导体厂不担心,认为有长约保证。

事实上这一转变是剧烈的。已有不少芯片厂商宁愿毁约也要砍掉代工订单,以专注消化高企的库存。台积电业绩依旧靓丽,还宣布明年继续涨价,在供过于求的态势下,产业界就一定会买单吗?

陈俊圣也表达了对台积电等晶圆代工厂大幅扩产的担忧。仅在台湾,就有20座12英寸晶圆厂陆续开建,总投资约2.4万亿新台币,超过台湾省一年的预算总和。未来如果产能利用率提不上来,就会非常危险。“这辆火车再这样下去就撞墙了,必然是满脸鲜血!”

亮点在中国市场

半导体行业已经或者即将面临艰难局面,但也不乏亮点,尤其是中国市场。新能源汽车的持续高涨打头阵;经济的高水平恢复,更是带动对各类芯片的需求,展现出更大的活力。

据《环球时报》转引美国彭博社近期发布的一篇报道,统计显示在过去的4个季度,中国芯片产业增长速度超过了全球其他任何地区。在全球20家增长最快的芯片企业中,有19家来自于中国。

从全球来看,“下冷、中温、上热”的局面不会持续,更可能是走向新的平衡。过去20多年来,晶圆代工、芯片、终端厂商对产业链的话语权,一直是动态变化的。市场层面也将重新平衡:中国市场是更加强大的发动机,未来将是半导体行业保持繁荣的关键。