《投资者网》宁斌

编辑 吴悦

近期电连技术(300679.SZ)跨境收购全球USB桥接芯片领军企业的预案公告,引起了市场的广泛关注。

根据电连技术6月27日晚间首次披露的公告预案,拟通过发行股份支付现金和配套融资的方式,购买全球知名USB连接器芯片企业 Future Technology Device International Limited (以下简称“FTDI”)的全部股权。

本次电连技术收购FTDI实际上分了两步完成。首先在2021年8月与建广资本合作,由建广资产设立东莞市飞特半导体控股有限公司(以下简称“飞特半导体”)发起第一步收购。

在今年2月11日,飞特半导体通过英国全资孙公司FTDI HOLDING LIMITED,使用自有资金3.64亿美元,及境外银行并购贷款5000万美元,合计4.14亿美元(约合人民币27.9亿元)收购FTDI 的80.2%股权。

然后电连技术再收购飞特半导体全部股权,以及FTDI另一股东Stoneyford Investments Limited持有的19.8%股权。

那么,这笔交易是否合算?又将为电连技术带来哪些影响?

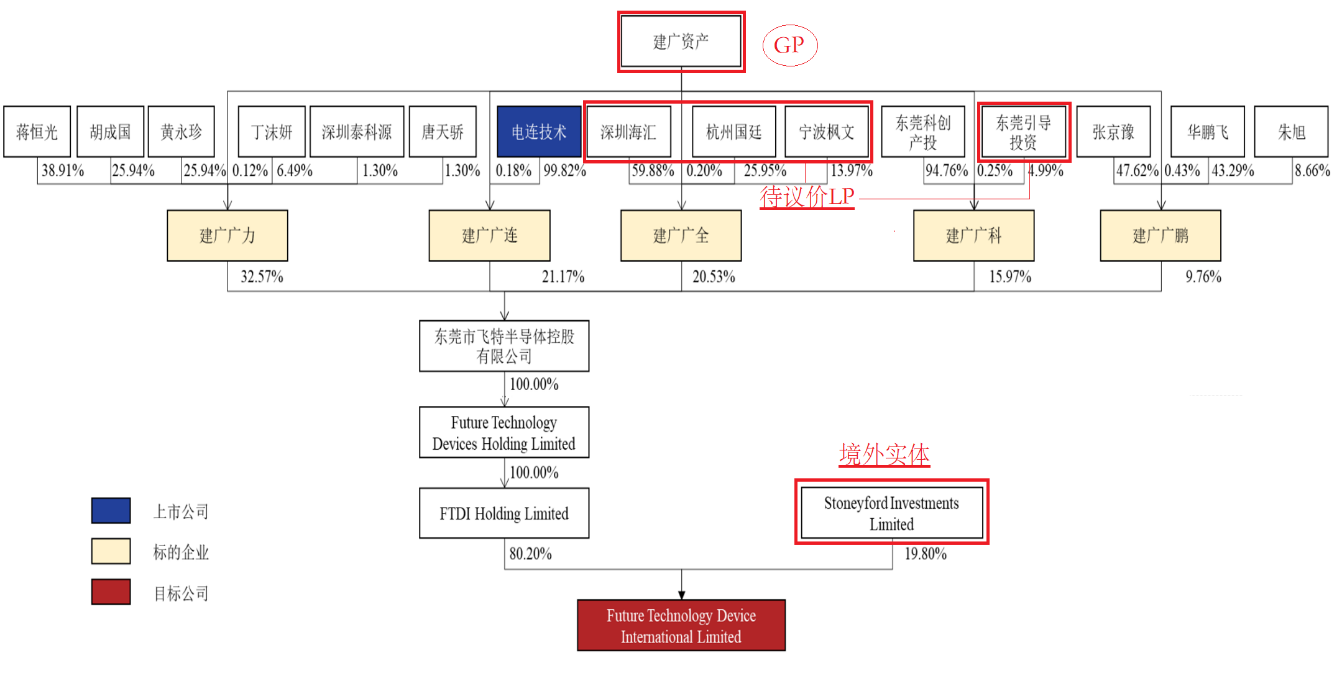

图表1:拟收购企业FTDI股权关系图

(来源:电连技术公告)

(来源:电连技术公告)收购交易采用差异化报价

据披露,此次公告预案中交易作价根据交易对手不同分4种,第一是作为GP(普通合伙人)的建广资产,获得3亿元现金。

第二是建广广全的3个LP(有限合伙人):深圳海汇、杭州国廷、宁波枫文,及建广广科的LP东莞引导投资的交易对价,尚未确定价格,这4家LP持有的基金份额间接持有FTDI 股权比例为17.07%。

第三是其余建广广力的LP、建广广科另一LP东莞科创产投、建广广鹏LP,暂定交易对价合计为13.58亿元,未确定股份和现金支付的比例,这些LP持有基金份额间接持有FTDI股权比例为46.02%。

第四是FTDI原股东Stoneyford 获得1.1亿美元现金(约合7.41亿元)。

假设尚未确定交易对价的这部分LP交易价格,与其他确定的LP报价一致,即由13.58亿持股46.02%估算出总值约为29.5亿元,那么未确定部分交易价值为5.04亿元。

简单计算电连技术支付的交易对价约为29.03亿元(3+5.04+13.58+7.41),加上之前参与建广广连基金5.52亿元,这次收购FTDI合计大概为35亿元。

据披露,2020、2021年FTDI营收分别为6294.86万美元(约合人民币4.23亿元)、7218.07万美元(约合人民币4.83亿元),净利润分别为104.49万美元(约合人民币670万元)、1303.18万美元(约合人民币8700万元)。

根据行业网站集邦咨询的报道,同行业对标的国外公司芯科近期拟考虑分割出售其模拟桥接芯片业务,报价或在20亿至30亿美元之间。因未获得芯科的产品结构和业绩数据,所以对两笔交易的估值对比还缺乏有效的参考依据。

电连技术对于本次收购,似乎有备而来。据5月9日披露公告,电连技术使用14亿闲置募集资金用于购买理财产品,上半年还在二级市场不断回购股票,耗资1亿元。

而自去年2021年9月以来,实控人陈育宣和林德英先后减持其持有的5%、2%股权,套现约10.77亿元。这次收购募集配套资金,也由实控人陈育宣及关联人认购,价格为29.95元/股,较目前公司股价有所折价,截至7月15日,电连技术报收42.5元/股。

一般情况下,收购标的资产会采用业绩承诺等方式,而本次电连技术的预案公告中,未提及业绩承诺相关事项。

根据公开的投资者互动平台的交流记录,公司表示,收购标的FTDI控股公司是飞特半导体,该主体的股东是5支基金,交易份额权益持有人是基金的LP,没有参与FTDI的经营管理。

交易背后的建广系基金

电连技术的这次收购中出现了建广资本的身影,市场普遍认为其充当了操盘手的角色。

西南证券某投行人士向《投资者网》表示,智路资本&建广资本系主要深耕半导体和科技产业的海内外并购,一般先会招募意向重组人增资标的资产,最后在意向人间按报价遴选最终重组人的方式,实现海外资产跨境并购。

根据公开资料,建广资本曾经主导中国财团以约181亿元,成功收购海外公司恩智浦剥离的安世半导体,后来被闻泰科技纳入麾下,此后其市值从200多亿最高涨至1900多亿。

另外在紫光破产重组的过程中,建广资本扮演了白衣骑士的角色。近日建广资本的掌舵人李滨,以紫光集团董事长的身份向全体员工致信,提出对紫光集团的未来发展方向和期盼。

因此,市场对这次电连技术收购FTDI后的表现也颇为关注,那么FTDI实力如何,能否给电连技术带来与收购价相匹配的价值?

收购FTDI意欲何为?

电连技术主营业务是微型电连接器,及互连系统相关产品的设计、制造和销售,其自主研发的微型射频连接器产品,广泛应用在智能移动终端,燃油车、新能源车智能化连接,车联网终端、物联网模组,及智能家电等领域。

FTDI于1992年成立,注册地位于英国格拉斯哥,业务运营总部位于新加坡,是全球USB桥接芯片领域的领军企业。专业从事USB桥接技术芯片相关产品设计、研发和销售,采用Fabless(无晶圆厂)经营模式,应用在汽车电子、IOT 互联网、工业产品、医疗设备、新能源,以及高端消费电子等领域。

根据天风证券一份研报显示,目前USB桥接芯片市场基本被国外厂商垄断,市场占有率排名前列公司为FTDI、芯科(Silicon Labs)、微芯(Microchip)、德州仪器(TI)、英飞凌(Infineon)。FTDI 拥有高速和超高速USB 3.0 系列等市场普遍认可的产品品牌,产品定制性强,客户资源优质且稳定,下游客户主要以消费电子、工业、医疗、汽车为主。

同时这份研报分析,在客户方面,电连技术与FTDI或将实现强协同,互相导入客户,有望实现产业链上下游协同。

对于海外收购可能存在资产、运营等整合较难的情况,前述西南证券某投行人士认为,建广资本在产业链资源和团队整合上有丰富的专业经验,从其操盘的过往多个海外并购案例看,建广资本的专业团队都会给予协助支持,平稳整合过渡。

电连技术在公告预案中也表示,如本次交易完成后,将新增集成电路设计业务,扩大业务规模,丰富产品类型及提升产品组件价值量,进而提升盈利能力。

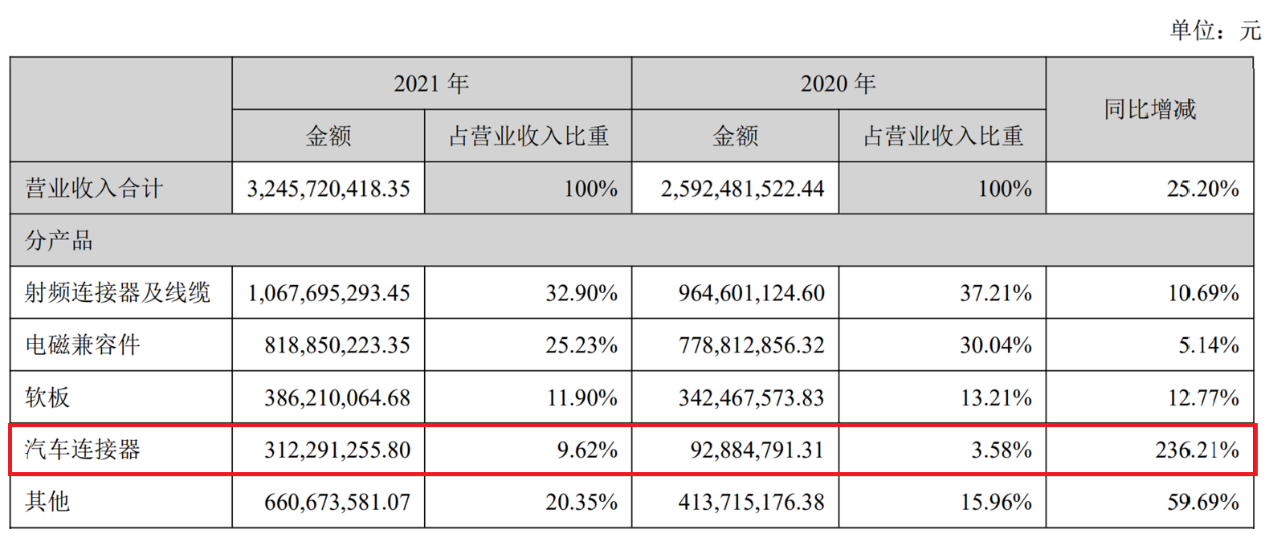

从2021年年报数据来看,电连技术的已有四大主营业务中,汽车连接器的营收同比增幅最大,达236.21%,占营收比重也从2020年的3.58%跃升至9.62%。

图表2:电连技术主营产品2020-2021年收入增减情况

(来源:电连技术2021年年报)

(来源:电连技术2021年年报)与之相反的是,其它三大主营业务射频连接器及线缆、电磁兼容件、软板营收同比增幅均不如汽车连接器业务,营收占比均呈现不同程度的下滑。

其中第一大营收来源射频连接器及线缆,其2021年实现营收仅同比增长10.69%至10.68亿元,营收占比也从2020年的37.21%下滑至32.9%。

根据电连技术公布的2022一季报显示,公司主营收入7.58亿元,同比下降7.09%,归母净利润8808.27万元,同比下降14.07%;扣非净利润8301.02万元,同比下降14.16%。

可以理解电连技术想要将FTDI收入囊中的原因,一季度业绩显现出下滑,业绩增长乏力,或需要开拓业绩增长第二曲线,进入汽车连接器赛道。

电连技术在投资者互动平台表示,公司汽车连接器产品已进入国内主要汽车厂商供应链。目前,汽车连接器总体产能在不断提升,此类产品旺季集中在下半年,随着公司自动机在今年陆续上线,此类产品规模效应、生产效率及盈利水平将得到改善。

最后值得注意的是,电连技术近期涉及环保处罚和专利权纠纷。

在今年2月底,电连技术控股子公司恒赫鼎富(苏州)电子,主要生产柔性线路板、高密度线路板、装配线路板,以及SMT(电子元件表面贴装)组装件,因在生产过程中排放废水PH值超标,被苏州市生态环境局抽样检测发现而行政处罚,被罚36万,并被责令整改,且限制生产三个月。

就在最近的7月8号,电连技术收到深圳中级法院民事判决书,案由为村田株式制作所以电连技术侵犯外观设计专利权,公司不服二审的判决将再次上诉。查阅企查查和天眼查关于该诉讼的信息,电连技术与村田株式制作所的外观专利权纠纷,自2019年以来陷入循环诉讼的境地,值得投资者注意。(思维财经出品)■