IDC近日发布《中国全屋智能设备和解决方案市场回顾和展望,2021》(CHC48504222) 报告。全屋智能是指为实现多设备联动控制,将能够接入网络的家居设备以多场景化解决方案进行系统性部署的销售市场。其中除家庭外,也包括办公、酒店等类家庭场景。

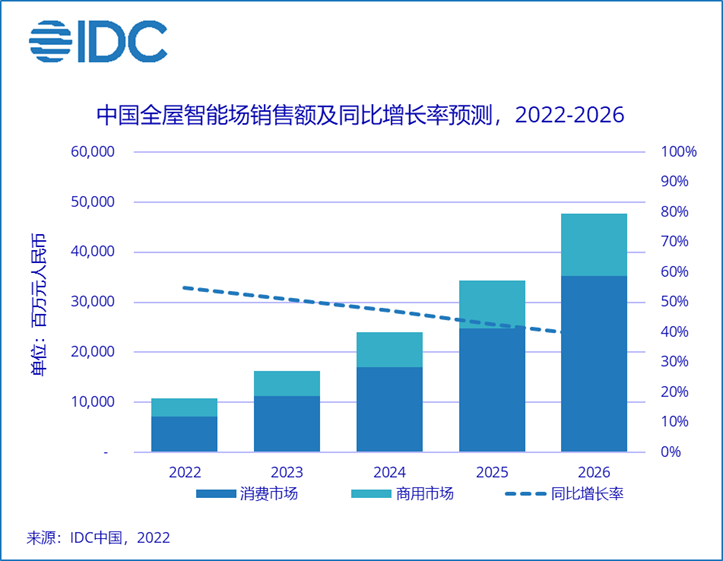

当前,中国全屋智能市场在产品、技术、服务能力上均呈现快速发展态势,场景布局不断深入,设备功能逐步升级,连接和交互技术持续演进,渠道体系拓展并完善,服务能力不断强化。IDC预计,2022年中国全屋智能市场销售额将突破100亿元人民币,同比增长54.9%。

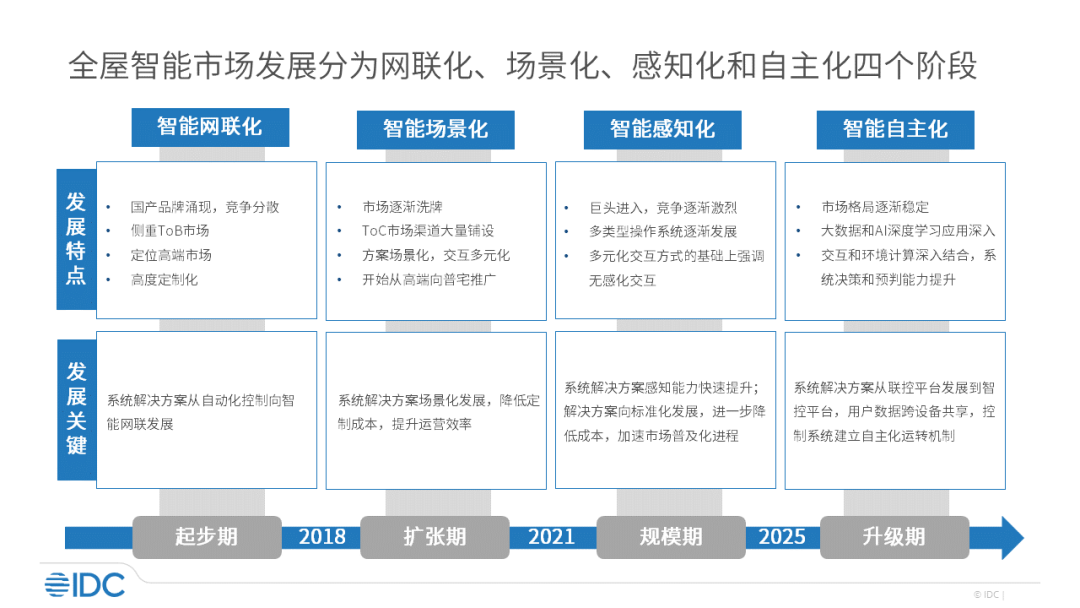

IDC认为,中国全屋智能市场发展分为网联化、场景化、感知化和自主化四个阶段,当前市场处于智能感知化发展时期,交互方式将向无感化快速演进,人机交互方式在多元化的基础上强调传感能力,系统解决方案对传感器的需求和依赖快速提升。

未来五年,中国全屋智能市场规模将在厂商竞争、方案标准化和技术演进的推动下不断扩大,预计市场销售额将以46.9%的年复合增长率持续快速增长。

巨头入局加剧市场竞争

现阶段全屋智能垂直类厂商,如欧瑞博、绿米,是主要市场玩家,在技术、产品和渠道方面的布局较为深厚,并逐步形成自身竞争特色。伴随市场发展,华为、小度为代表的IT厂商;海尔为代表的家电厂商;以及安防厂商纷纷入场布局。其在生态和细分场景的布局优势将对现有厂商格局带来冲击,市场竞争将逐步加剧。

标准化方案加速市场推广

以户型为参考制定的标准化解决方案套餐将成为厂商加快市场推广的重要方式之一。相较于全定制化方案,标准化方案具有推广性强、内容简明、价格直观的优势,有利于提升消费者对全屋智能的认知度和接受度,从而加快市场普及进程。同时,伴随全屋智能方案逐步丰富,装修风格、用户群体等因素将成为除户型外厂商打造标准化方案的标准选择。

感知能力升级助力无感化交互

传感交互能力将快速提升,推动全屋智能解决方案下的人机交互向无感化升级。一方面传感设备的种类、数量和精准度不断提升,广泛分布于全屋智能的各个场景,实现对空间环境和用户行为的全方位感知;另一方面,整体解决方案的环境计算能力将逐步增强,通过对各类传感末梢的系统化调用,构建完整、一体的家庭感知网络。

分析师观点

IDC中国高级分析师刘云认为:“中国全屋智能市场发展空间广阔,在国家政策的大力支持下,伴随居民消费水平提升及消费观念转变,市场需求将不断涌现。厂商应积极提升产品、技术和服务能力,并结合自身优势制定差异化发展策略,在市场规模化时期寻求更大的发展机会。”