中国车企奋起直追特斯拉。

中国车企奋起直追特斯拉。文|孙晨昱

编辑 |禾牧

来源|亿欧汽车

ID:EO-AUTO

题图|Pexels

8月2日,何小鹏在朋友圈为“扶摇”打call。

“扶摇”是小鹏汽车与阿里云昨日联手共建的自动驾驶智算中心,将承载小鹏汽车“直上九万里”的算力野心。

算力为何要“直上九万里”?

在《算力驱动汽车——2021中国智能汽车算力发展研究报告》中,亿欧智库表示,自动驾驶系统的海量数据处理以及超低时延需求之下,计算量激增,算力需求呈现指数级增长。自动驾驶级别每提升一级,算力需求至少提升十倍。

紧跟特斯拉的小鹏汽车对自动驾驶技术尤为执着,这也是车企们在“软件定义汽车”时代的决胜关键。何小鹏直言:扶摇的启动,将助力小鹏汽车在2025年进入到真正的自动驾驶时代。

可见扶摇承担的算力重任,对小鹏汽车自动驾驶的发展至关重要。

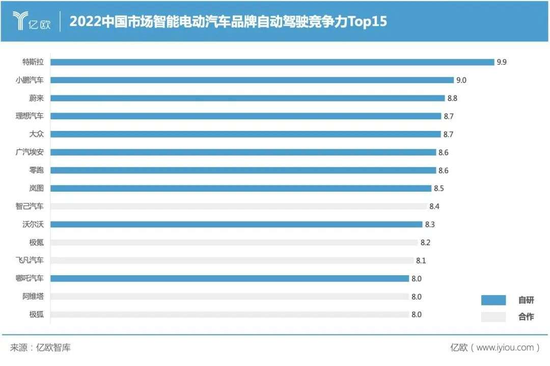

据亿欧智库发布的《2022中国市场智能电动汽车品牌自动驾驶竞争力Top15》,“全栈自研”的特斯拉依托深耕已久的自动驾驶算法、芯片等多方面的能力,在自动驾驶竞争力排行榜中一马当先。

小鹏汽车的自动驾驶竞争力位居第二,紧跟特斯拉,这与小鹏汽车在自动驾驶的重金研发息息相关。同样专注自动驾驶自研路线的“蔚小理”在评价指标体系中也名列前茅。

何小鹏断言:当下任何一家智能汽车公司,将来要实现智能化必须要自研,因此都会对算力提出非常高的要求,算力成本将会从今天的亿元级别上升到将来的十亿元级别。

如何把算力不断提高,如何把成本不断控好,如何把相关的技术铺垫做好,将会成为一家企业在自动驾驶研发上必须要面对和解决的问题。何小鹏说道。

如今,小鹏汽车联手阿里云,在算力层面备足粮草,以期在自动驾驶技术上追赶特斯拉。

技术,岂能假手他人

作为一个鸿蒙初开的新赛道,自动驾驶玩家四起,热闹非常。面对新赛道,主机厂一如既往强势开拔,力求在混沌之局中抢得先机。

在《2022中国智能电动汽车品牌竞争格局研究报告》中,亿欧智库表示,与自动驾驶相关的核心能力,一定仍会是车企重点投入的方向。

在智能电动汽车产业中,汽车产业会趋于高度集中和资源整合,车企只有将核心技术牢牢抓在自己手里,才能继续掌握话语权与主动权。

自动驾驶自研是车企掌握产业核心技术话语权的最佳路径,也是车企展现核心竞争力的重要手段。

自研,俨然成了车企的一把制胜利器。

在亿欧智库看来,自动驾驶自研不仅可以使车企在技术上打造差异化的优势,也可以在未来自动驾驶发展中掌握行业主动权与话语权。

自动驾驶自研的难度虽大,但自研产生的结果却是战略性的。

自研之路除了不会被供应商卡脖子、本身决策响应快、产品迭代灵活以外,还有一个不能被忽视的原因,就是车企在产品规划与成本的博弈中,拥有不可逾越的先天优势。

“自动驾驶核心技术如此重要,岂能假他人之手。”自动驾驶技术企业心知肚明。

抱团合作,才追得上

与车企自研相比,合作研发虽一定程度上削弱了车企的主导权,但能够博采众长,在短时间内形成技术追赶,联手获得自动驾驶竞赛圈的入场券。

与供应商合作研发自动驾驶的车企虽然在竞争力评分上略逊一筹,但这类车企成立时间相对较晚,发展速度较快。

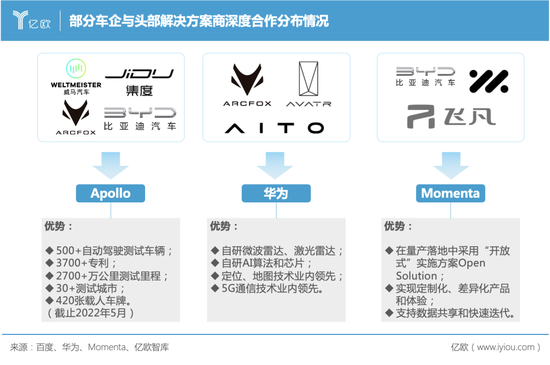

例如智己汽车、阿维塔等车企通过与头部供应商的深度合作,已经打造出了自动驾驶竞争优势,跻身于竞争力排行榜Top15。

近年来,百度Apollo、华为、Momenta等自动驾驶供应商的迅速崛起,不仅证实了科技公司的实力,也与车企有了更多合作模式的选择。

亿欧智库认为,车企合作的头部自动驾驶供应商技术较为成熟,可以实现快速上车。

不仅如此,车企还可以与供应商共同建立良好的生态体系,使自身更容易获取更多的资源。

例如阿维塔基于华为生态系统,可以进一步连接华为相关合作企业及用户群体,获取更多优势资源。

但是,自动驾驶与供应商合作研发的车企仍然会在自研方面投入较大的资金与人力。

无论是成立专门的智能化研发公司,还是广招自动驾驶人才,都在自研方面尝试突破,尤其是努力向科技转型的车企们更希望将核心技术牢牢掌握在自己手中。

例如比亚迪虽然与百度、Momenta等科技公司“牵手”合作,但仍计划在上海建设自动驾驶研发中心推动“自研”。

虽然当下车企与自动驾驶供应商的合作越来越多,但“全栈自研”仍是各大车企当作自动驾驶汽车量产的必经之路。

主角搭台,配角唱戏

车企等天生自带主角光环,若要在一个产业链中掌握话语权,自建生态是必由之路,比如自动驾驶产业链正在上演一场主角搭台、配角唱戏的“生态大戏”。

由于自动驾驶的高速发展,部分软硬件无法由单一企业独立完成,需要产业链多方协同配合。

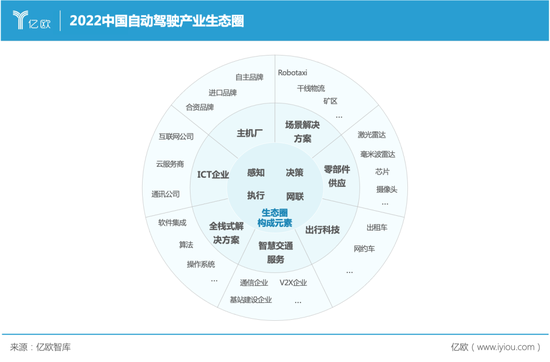

在自动驾驶多方相关企业协同发展下,“自动驾驶生态圈”逐步成型。

亿欧智库认为,自动驾驶生态圈是指自动驾驶产业各赛道相关利益者通过合作共同建立一个价值平台。各个角色关注其所在的价值平台的整体特性,通过平台撬动其它参与者的能力,使这一系统能够持续创造价值。

自动驾驶生态圈主要由感知、决策、执行、以及网联四个元素构成。

以这四个元素为底层基础,亿欧智库将自动驾驶生态圈细分为零部件供应商、ICT企业、主机厂、自动驾驶科技企业、出行科技企业以及智慧交通服务商七条主要赛道。不同赛道的企业协同发展实现共赢,在生态体系中起到相辅相成的作用,推动打造产业共同体。

亿欧智库认为,自动驾驶企业协同发展并搭建生态圈,不仅可以更高效地解决当下自动驾驶技术研发、量产、商业化等难点,也可以实现打造出一套成熟的、可自我调节的自动驾驶生态系统,加速自动驾驶产业进步,为未来智慧出行奠定良好的基础。

控制产业链和享受整体效应是相关企业构建生态圈的动机。

亿欧智库认为,在自动驾驶生态圈的建设中,自动驾驶细分赛道的企业竞争会非常激烈。

大鱼“生”小鱼,小鱼“追”大鱼

随着自动驾驶生态圈体量日渐增大,亿欧智库认为,生态圈会不断“裂变”出更多的细分赛道,如同大鱼“生出”许多小鱼。

例如,零部件供应商赛道可分为感知层、决策层、以及执行层。在感知层也会分为雷达、摄像头等细分赛道。在雷达细分赛道中,还会不断细分为激光雷达、毫米波雷达、超声波雷达等更细分的赛道。

每一条细分赛道中,都会存在标杆企业。标杆企业代表着是在这条赛道发展最好、规模最大、影响力最大的企业。

各赛道的标杆企业的发展一定程度上会对赛道以及生态圈整体的发展有着较大的影响。标杆企业在生态圈中代表的角色不仅是单一企业,也是整条赛道的代表。

赛道内其他企业也会将标杆企业作为追逐的对象,形成一个小鱼“追”大鱼的现象。

虽然自动驾驶相关企业通过构建生态圈协同发展强化了彼此的联动性、共赢性以及整体发展的持续性,但是“弱肉强食”的生态法则仍然存在。

同一赛道的玩家增多会导致竞争异常激烈,各赛道标杆企业在这样的法则下竞争优势会尤为明显。

新进入的企业则优势较小,这类企业会尝试通过细分赛道找到自己的定位,逐渐成长,反之可能会被标杆企业“吞没”。

“生态圈”一词带来最有价值的东西在于可以从整体的高度审视整个自动驾驶产业的发展,以对其有深入的认识。

结语

在自动驾驶高速发展的趋势下,产业链相关企业会如何构建自动驾驶生态圈?

生态圈的中心会是哪些企业?生态圈会朝着什么样的方向发展?生态圈企业协同发展会带来哪些优势和影响?生态圈是否会裂变出更多的小生态圈?

标杆企业如何凭借“标杆”的地位,引领自动驾驶生态圈快速发展?在生态圈逐步完善的过程中,标杆企业会承担哪些责任?

亿欧智库计划通过专题报告深入剖析自动驾驶生态圈。

亿欧智库报告撰写过程中,将通过案头研究对技术性问题进行分析;通过行业专家以及企业高管访谈的方式进行市场与企业研究;通过实地考察与产品体验的方式,对企业产品方案进行解读。

亿欧智库诚邀智能驾驶产业上下游企业以及业内人士共同探讨与交流。预计将于9月份在亿欧官网进行公开发布(www.iyiou.com),点击阅读原文,或加入读者群,可了解详情。