7月28日,上海市纪委监委驻上海市高级人民法院纪检监察组、虹口区纪委监委发布一则消息:唐敏因涉嫌严重违纪违法,目前正接受纪律审查和监察调查。

唐敏是谁?官方信息显示,53岁的唐敏(1968年8月生)任上海市普陀区人民法院副院长,三级高级法官,还是普陀区未成年人保护委员会组成人员。

而唐敏最受关注的审理,恰恰是她担任审判长的“王振华猥亵女童案”;也正因为该案,王振华之子王晓松临危受命,带领新城控股度过了非常关键的一个时期。

时至今日,少帅掌权已三载有余。在几度狂风骤雨的房地产业,新城控股淡然处之,不仅完成了2500亿规模的跨越,且按照监管要求三档“全绿”。

但撕开表象,真的就是“风景这边独好”吗?

少帅负重担,新城渡危局

时间倒回到2019年7月。新城控股(601155.SH)董事长王振华因个人原因被刑事拘留,公司紧急推选王晓松上位。

1987年出生的王晓松,正是王振华之子。回顾王晓松的工作履历,可谓顺风顺水。

2009年6月从南京大学环境科学专业毕业后,他就进入新城系旗下B股上市的新城地产,先后担任常州公司工程部土建工程师、上海公司工程部助理经理。

2013年2月,王晓松任新城地产(后被新城控股合并)总裁。

2015年12月,王晓松接替新城控股董事会总经理一职,成为了当时A股最年轻的总裁,只有28岁。

仅仅过了个把月,2016年10月,王晓松突然辞去总裁一职,事前毫无征兆。

彼时,王振华曾对外界称,王晓松辞职是去深造,自己再干十年没问题。坊间流传最盛的一种说法则是,王晓松有自己的爱好,希望更多投身到自己向往的事业中。

可命运还是把新城控股接班人的“枷锁”套在了王晓松的脖子上,还是在一种极为尴尬的场景下。

好在,宰相起于州部,猛将发于卒伍。多年的基层工作经历,锻造了王晓松驾驭危机的能力。

王振华事件爆出后,王晓松联系董事会成员,拜访合作机构,彻底切割父权,迅速稳住局面;同时,通过暂缓拿地、出售项目等措施,为新城控股赢得了喘息的时间和自救的“粮草弹药”。

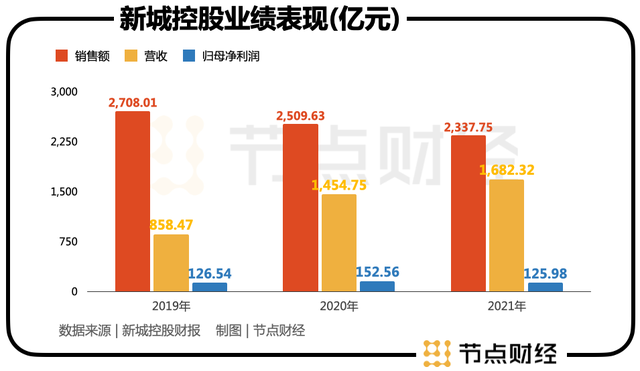

财报显示,2019年,新城控股销售额2708.01亿元,对应营业收入858.47亿元,归母净利润为126.54亿元,分别较上年增长22.48%、58.58%、20.61%。

对比“黑天鹅”袭来前的2018年,主要指标均双位数拔高,意味着新城控股挺住了,“救火队长”王晓松经受住了考验。

公司2019半年度经营工作会议上,王晓松首次公开亮相,他表示,“我有责任把几万人花了26年时间培养起来的企业,经营下去,并且经营得更好,这是我的责任所在”。

然而,从2020年开始,新城控股便急转直下。2020年-2021年,其销售额分别为2509.63亿元、2337.75亿元,营业收入1454.75亿元、1682.32亿元,归母净利润152.56亿元、125.98亿元。

尤其在2021年,新城控股不仅未能完成2600亿元的销售目标,而且较2020年减少约172亿元,降幅约6.85%;净利润在大幅计提资产减值54亿元后,出现了近6年来的第一次缩水。

但客观来讲,身处行业愈加规范化、加速落实“房住不炒”初心的大势中,深陷债务泥淖的房企前赴后继,王晓松治下的新城控股仍然算得上稳健。

王晓松频变阵,新城“踩刹车”

随着房地产进入下行周期,房企的动作也在及时更进、变革。

王晓松认为,“在当前调控下,未来行业很难再有‘黑马’房企,资源会逐步向头部房企集中与倾斜,房地产行业从土地红利、金融红利迈向管理红利。而未来的竞争,比拼的更多是房企的管理能力。”

最近两年,新城控股频频变阵。

自去年商业+住宅两大事业部合并之后,近日,新城控股又迎来了最大规模的一次组织结构调整。

具体方案也很老套,就是合并+取消,缩减区域机构设置。比如,苏皖大区,合并皖北+皖南两个城市公司为合肥城市公司,徐州城市公司合并丰县城市公司。

通常而言,组织结构变动都和企业过的好不好相关,变战略、裁人员、调架构、换血液,无论是哪种,都只为开源节流,度过眼前艰难的时刻。

背后,新城控股的业绩的确不容乐观,上半年销售额少了近45%。

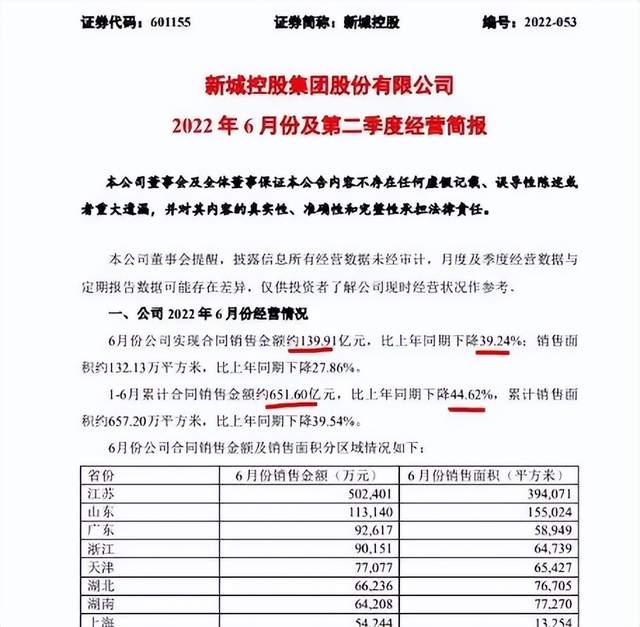

据新城控股发布的经营简报,2022年1-6月份,公司累计合同销售金额约651.60亿元,比上年同期下降44.62%;累计销售面积约657.20万平方米,比上年同期下降39.54%。

图源:新城控股公告

图源:新城控股公告而来到下半年,上述萎靡情况似乎也未改观,反而有加剧的迹象。据中指研究院房企销售业绩统计数据,1-7月,新城控股销售额761.8亿元,当月排第15名,同比减少43.4%。

至于拿地力度,前7个月,新城控股只获取一宗土地。4月,其全资子公司商丘恒泽房地产开发有限公司以2825.56万元总价竞得河南商丘一宗编号为商土网挂2020-104号的地块。

相较之下,商业运营业务是难得的亮点。2022年1-6月,包含商铺、办公楼及购物中心的租金、管理费、停车场、多种经营及其他零星管理费收入,新城控股该板块共计实现收入47.18亿元(即含税租金收入),比2021年同期的39.38亿元增长19.8%。

尽管如此,在全面收杠杆的宏观环境下,顶大梁的地产开发收入锐减,加上消费疲软,去化困难,评级机构还是表达了对新城流动性的担忧。

今年4月,惠誉将新城控股的评级BB+的长期外币和本币发行人违约评级、新城发展持股67%的子公司新城控股集团股份有限公司BB+的长期外币发行人违约评级及其未偿付债券和高级无抵押评级列入负面评级观察名单。

5月,穆迪将新城发展控股有限公司的公司家族评级(CFR)从“Ba1”下调至“Ba2”,其高级无抵押评级从“Ba2”下调至“Ba3”,以及将新城环球有限公司发行并由新城发展提供担保的债券的有支持高级无抵押评级从“Ba2”下调至“Ba3”。

穆迪副总裁兼高级分析师KellyChen称,评级下调反映了新城控股家族销售和财务指标疲软;流动性缓冲降低,融资渠道受限;由于增加使用内部资源和抵押融资来偿还到期债务,财务灵活性降低。

与此同时,公司股价再度跌至阶段低点。截至8月5日收盘,报每股19.42元。

三档“全绿”的背后

当下的房地产被总结为“黑铁时代” ,房企们首要面临的是缩表出清去金融化和监管划定的三道红线。大家似乎也达成了一个共识:比起规模,保住现金流“活下去”才是最重要的。

新城控股亦在2021年业绩沟通会上直言,2022年公司以保安全为第一要务,将积极响应“三条红线”政策,以实际行动合理降杠杆;王晓松更是感慨,“高杠杆”在行业上行期是助推器,在下行期则是压死骆驼的最后稻草。

从结果来看,几经努力后,新城控股终于把自己降为“绿档”。

截至2021年末,公司在手现金余额552.26亿元,现金短债比1.07倍;净负债率为48.12%;剔除合同负债和预收款项后的资产负债率为69.95%,相较去年同期下降4.18个百分点。

而在2021年上半年,新城控股尚位列“黄档”,主要系剔除预收账款后的资产负债率为75.45%,高于规定的“不得超过70%”。

仅就直观呈现的数据而言,新城控股的确是达标了,但抽丝剥茧,却暗藏猫腻。

截至2021年末,新城控股净资产971.24亿元,由归属于母公司权益593.1亿元和少数股东权益378.14亿元组成,后者占净资产比例为38.9%。

换而言之,新城控股近四成权益属于外部非控股公司或合作方,真正由自身掌握的权益约六成。

往前追溯到2016年,新城控股少数股东权益占净资产比例仅为9.2%。

节点财经注意到,2016年-2021年,新城控股少数股东权益从15.14亿元增长至378.14亿元,5年增长24倍;同期,其归母股东权益从148.54亿元增长至593.1亿元,5年增长不足3倍。

熟谙房地产人的都知道,近年来,房企以联营合营企业、明股实债等方式进行的表外融资行为“猖獗”,一方面减轻资金压力,一方面隐匿负债,降低了表内有息负债率。

用少数股东权益和损益可在一定程度上予以佐证。2021年,新城控股少数权益为占比约为38.9%,损益占比约为8.4%。少数股东们付出巨额的资本,却远未获得与之匹配的回报,这明显有悖于常识,或存在较大明股实债情况的可能性。

事实上,新城控股一直在负重前行。2016年-2021年,公司总负债从868.03亿元增长至4371.69亿元,年均复合增速38.2%,资产负债率均保持在80%以上。

值得一提的是,7月26日,穆迪再次“补刀”新城控股,将其企业家族评级从“Ba2”下调至“Ba3”,并将新城环球有限公司(New Metro Global Limited)发行、新城发展担保的高级无抵押债券评级从“Ba3”下调至“B1”。

风起于青萍之末。地产业行至“数字路口”,波澜也会发展为惊涛飓浪。王晓松还能像上次一样,轻松搬走“压死骆驼的最后稻草”吗?

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。