21世纪经济报道记者骆轶琪 广州报道

作为在“双碳”时代将发挥重要作用的材料,化合物半导体如今正走在高速发展时期。在这其中,头部公司的动态和理解某种程度上也是一种行业风向标。

8月9日由TrendForce集邦咨询主办的第三代半导体前沿趋势研讨会上,Wolfspeed中国区销售与市场副总裁张三岭在演讲时表示,鉴于终端应用市场对于高效率、高功率密度、节能省耗的系统设计需求日益增强,与此同时,各国能效标准也不断演进,在此背景下,碳化硅凭借耐高温、开关更快、导热更好、低阻抗、更稳定等出色特性,正在不同的应用领域发光发热。

且经过多年沉淀发展,Wolfspeed在8英寸碳化硅晶圆量产方面也走在加速的转折期。

系统性成本降低

张三岭介绍,简单来说,碳化硅电压、功率比较集中,虽然电流没有IGBT模块大,速度没有氮化镓快,但它符合绝大多数功率应用场景。

目前在商用的硅基MOSFET中,较少有超过1000伏的产品。但对于碳化硅来说,做1200伏产品是每家厂商第一步的选择,它最具优势的是1200伏-1700伏范围,晶片不需要那么厚、那么大。可以带来很多应用场景的方便使用。当然再往上的6000伏、甚至10千伏都可以商用落地。

在常见平面结构下,对同样900伏耐压等级的硅基MOS和碳化硅MOS器件做对比可发现,外延层厚度会有明显差距。原因在于,采用碳化硅材料可以令器件每微米耐电压程度比硅基高出10倍,因此碳化硅相关器件外延层只需要硅基器件的1/10,令成本降低,技术参数下降。

另以电动汽车的22kW OBC应用为例,碳化硅器件有助于减少30%的功率损耗、缩短充电时间,并将功率密度提升50%,带动系统效率的提升及系统成本下降。

那么总体看,碳化硅器件能够带来的不仅是性能改善,更是系统拓扑的革新,令器件数量大大降低,如开关、驱动IC、DCDC功率器件等都能减少一半的数量。这些减少后,就意味着功率器件的设计可以更简洁可靠、成本可控,同时功率密度提升。从而令用户感受到性价比提升。

由此发现,在同一个功率密度要求下,采用碳化硅器件实现的系统成本降低效果,已经可以低于硅基相关器件。

应用场景拓维

结合第三方机构的预估,张三岭也提出了对碳化硅应用趋势的思考和判断。

“我们认为碳化硅在中国增长最大的市场是电动汽车;其次是光伏和储能,这两年在快速增长,光伏装机量和出口量都可观。”他补充道,第三是充电桩市场,此前行业应用还相对萧条,但自2020年开始,厂商相继推出高效版充电桩,以追求效益、节能和可靠性等,由此也带来对碳化硅器件的需求。

近两年来,碳化硅有显著的加速应用趋势。究其原因,张三岭分析道,其一,各行各业都追求更高效率和更高功率密度与可靠性的融合,诸如充电桩市场,都在拼成本的背景下,就必须通过性能革新来应对;其二,行业能效标准在不断迭代驱动;其三也是最重要的,如今碳化硅行业已经有越来越多的参与者,国内外厂商加起来有十余家,由此带来丰富的供应、成本下降、更好的服务等,推动系统工程师可以积极进行相关模块设计。

综合看,在能源效率新时代,碳化硅开始加速渗透电动汽车、光伏储能、电动车充电桩、PFC/开关电源、轨道交通、变频器等应用场景,接下来将逐步打开更大发展空间。

8英寸碳化硅晶圆路

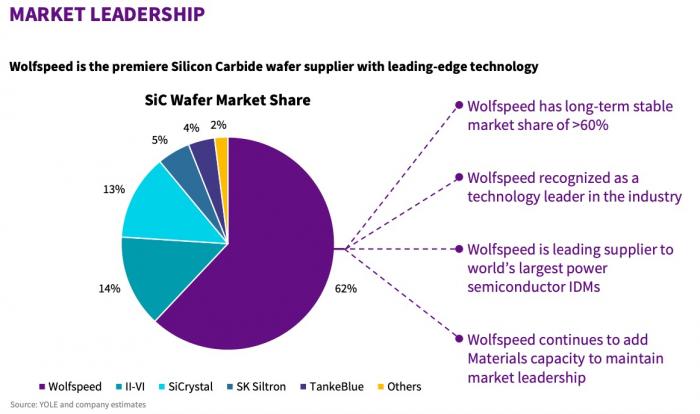

作为碳化硅领域的龙头公司,Wolfspeed目前在碳化硅材料市场占据超过60%的行业份额,且在加速推进碳化硅器件研发和生产。

据介绍,今年4月,Wolfspeed全球最大的首座8英寸(200mm)碳化硅工厂正式开业,该工厂预计2024年达产,届时产能将达2017年的30倍。

市场拓展方面,Wolfspeed已与多家器件厂商、车企签订了衬底、器件相关的长期供货协议,碳化硅车用等业务规模稳步扩大。

(目前全球碳化硅晶圆市场份额分布,Wolfspeed占据超过六成份额。图源:Wolfspeed结合Yole数据在官网的展示)

即便此前行业中还存在“是否一定需要现阶段向8英寸推进研发”的声音。但一种观点认为,Wolfspeed的技术演进正为后来者向8英寸加速研发带来推动力。

张三岭介绍,自2017年公司开始逐步推进产能扩充至今,已经经历了转变、爬坡、执行三段曲线发展。如今能推出可量产的8英寸碳化硅晶圆,Wolfspeed也是自2015年发布第一代后继续迭代演进,至今到了8英寸碳化硅晶圆的第三代才实现,期间有诸多不易。

根据Wolfspeed的目标,在碳化硅材料领域,其希冀长期保持60%以上的市场份额;公司同时在推进碳化硅器件和模块的发展,对器件也有较高成长目标。

(作者:骆轶琪 编辑:张伟贤)