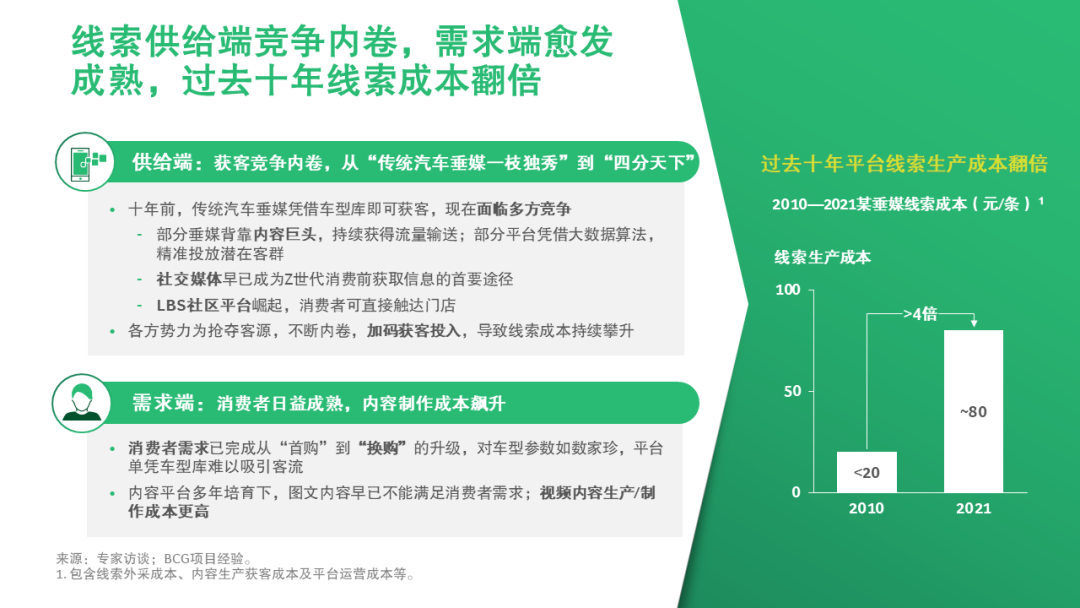

近几年,几乎所有乘用车车企都感受到了客流的稀缺,以及获客成本的高企,认真算一笔帐,一个进店客流的获客成本往往都在万元以上。部分造车新势力采取直营模式,凭借城市展厅重启自然客流;通过创新用户运营实现用户直连、形成转介绍客流。

传统车企羡慕不已,在过去两年内,他们拿着新势力的对标分析依样画葫芦,却罕有建树。这些试错、成果或者失败的经验推动车企进一步思考,放下偏见和误解,对汽车零售业的模式、业态和获客方式作一次理性的分解。

车市内卷,产品难以为王

过去数年内,在造车新势力、传统势力乃至增资的外资品牌的发力加持下,中国乘用车行业的竞争空前激烈:产品逐渐同质化、品牌溢价不复当年、销售服务和客户体验日新月异。

造车新势力推动了产品配置和渠道体验的全新定义,从曾经的一车难求、加价、强制消费,到如今激烈的价格战和恶性竞争,消费者的话语权提升,市场攻守易形。

燃油车的爆款已经接近伪命题,“产品为王+压库”的销售模式显然难以为继。

车企获客为何变得如此困难,除了产品同质化以外是否还有更深层次的原因,我们认为如下四点首当其冲:

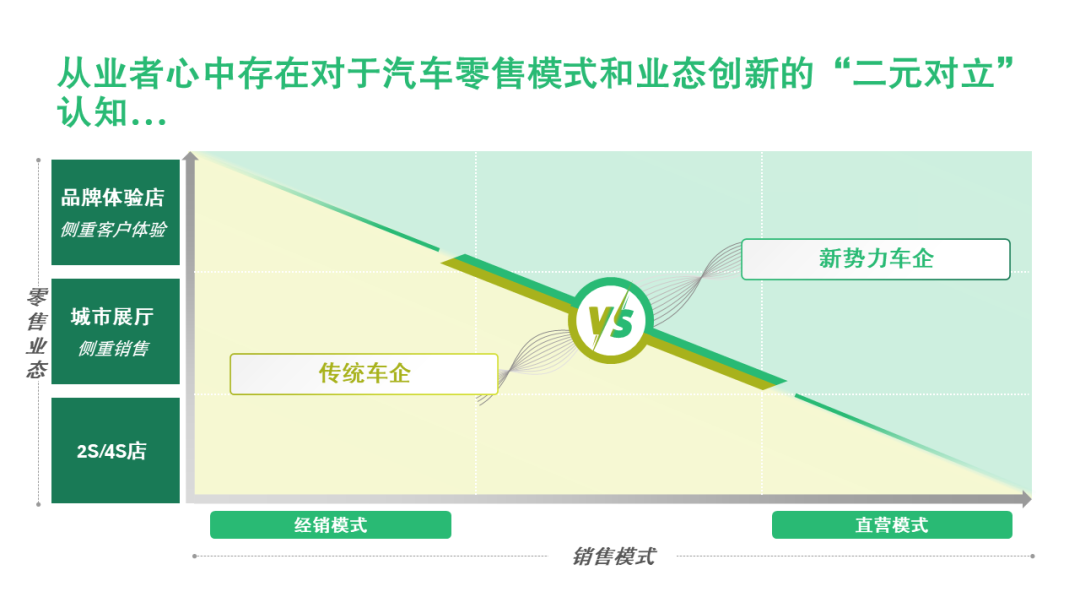

大部分的创新来自于模仿,车企和行业人士观察造车新势力的做法,往往形成这样一种二元对立的认知:新势力通过直营模式下的城市展厅重启了客流,传统势力通过经销商开的4S店逐步被淘汰。

当然,现实是骨感的。直营体系成本高、风险大,还面临沉重的管理压力。由此折中的代理模式应运而生,经销商依旧承担大部分成本,车企收回开票权,实现财务意义上的直销,同时与各类零售业态相结合,形成一副百花齐放的局面。

于是市场上出现了换汤不换药的代理模式:车企收回开票权,逼经销商开设城市展厅或者店中店;经销商撇清了获客和DCC的职责,车企却没有采取行动来承接,城市展厅固然能吸引部分自然客流,但又缺乏相匹配的客户体验流程和销售人员激励机制来孵化低意向客流。最后在销量压力下回到压库的老路,模式创新一地鸡毛。

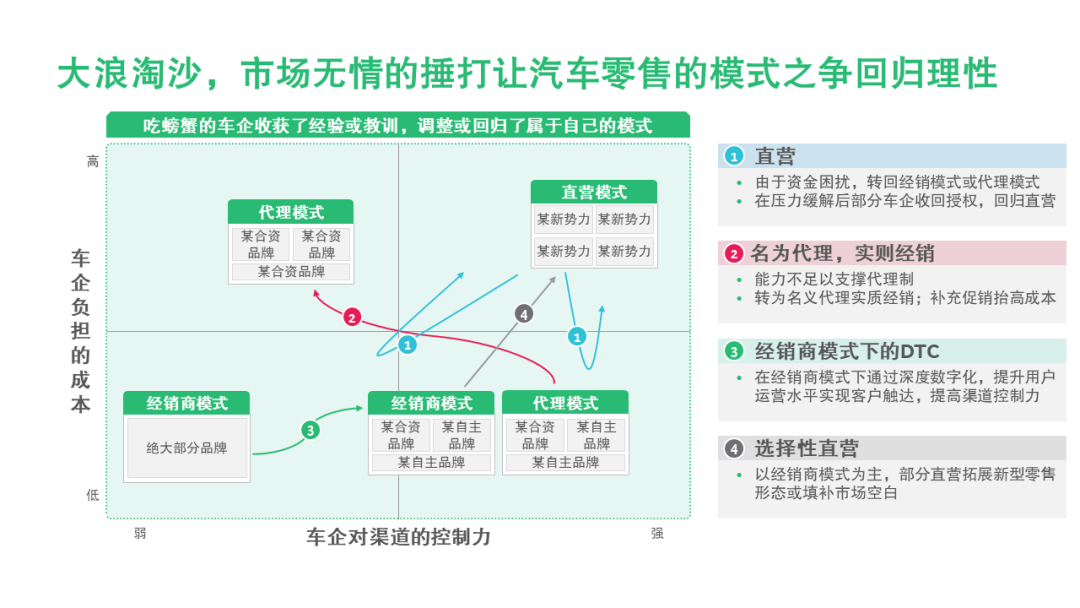

大量的试错和教训证明了:直营/代理模式并不必然提升客流和销量;销售模式与新零售业态的运作也无必然的捆绑关系。

关键在于能力的提升

无论是经销、代理还是直营,业务模式本身并无对错,能卖车的都是好模式——核心是能力的匹配和销量结果。

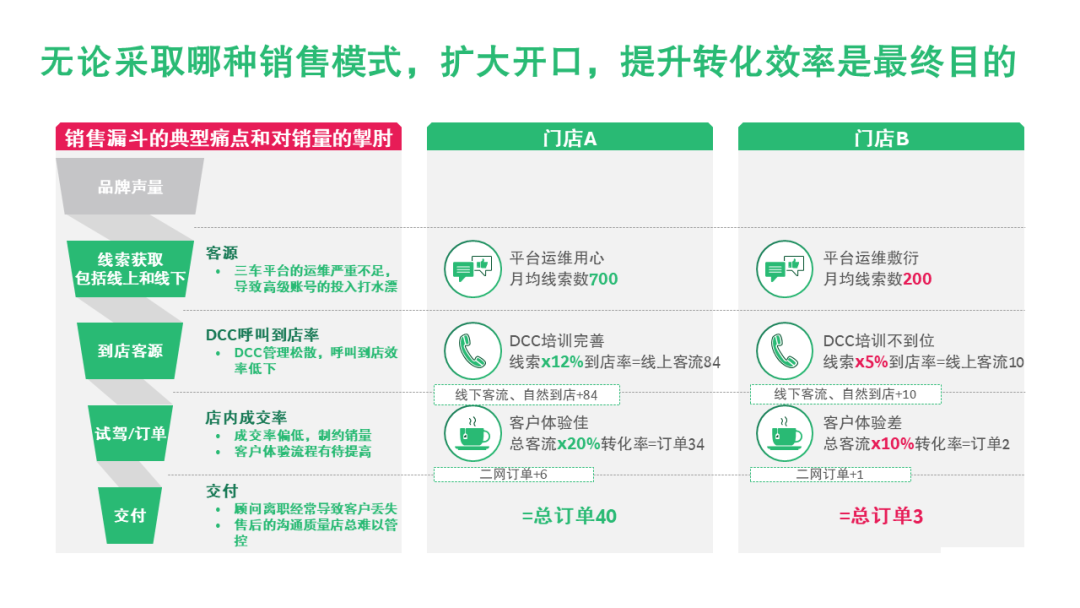

销售漏斗虽然是个老旧的概念,但是直到今天这个业务模型仍然有效。车企拿回了开票权,却没有构建起销售漏斗关键环节的能力:包括数字营销、线索管理、中央DCC以及基于数字化的客户体验,经销商又甩掉了相应的责任,销售漏斗成了筛子,销量锐减尽在情理之中。

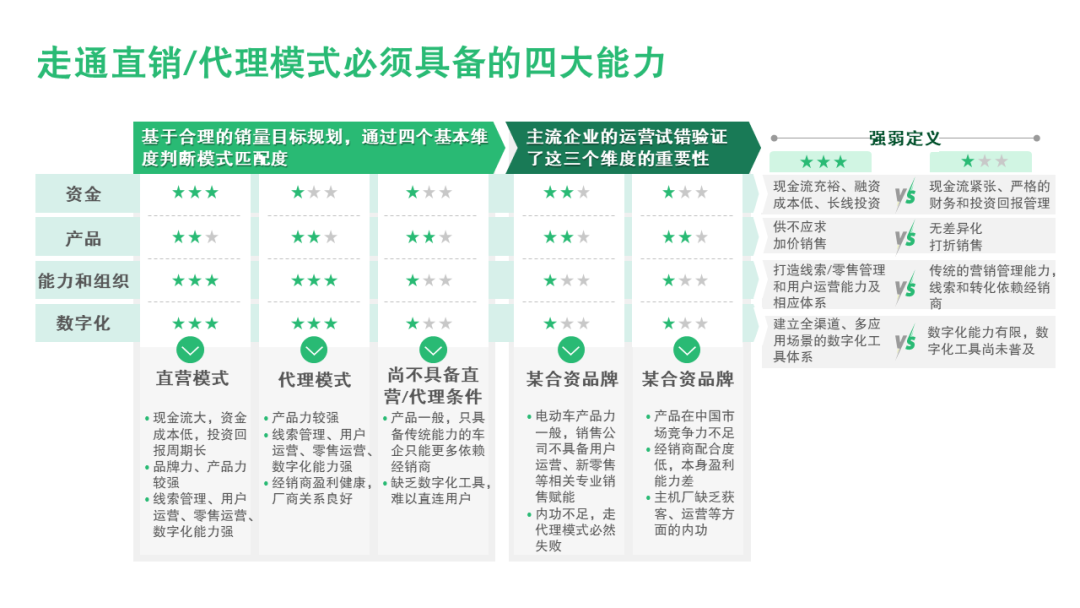

直营模式的核心在于建立与顾客的直连、及时反馈用户洞察,在产品和营销端做到敏捷响应。我们认为四方面的能力和资源奠定了直销/代理模式的基础:

当然这四项能力仍然只是基础,姑且不论庞大的资金占用对大部分车企是否现实,直销模式还为销量20万台以上的品牌带来了额外的挑战:

渠道下沉的不足:受制于管理能力的制约,直销车企的门店数普遍在200—300家左右,如不采用二网分销,实现对四线以下城市的直接管控很艰难。销量数万台的品牌尚可将就,20万台以上的车企就难以回避这个问题了。区域获客能力的不足:即便是高大上的豪华品牌现今也难以免俗,通过最接地气的方式获客:巡展、小篷车、商超展、上门试驾等。这对于直营模式又是一笔巨大的负担和沉重的管理包袱。零售服务的本地化:在很多区域市场客户沟通和服务高度本地化,例如闽南地区的顾客进店基本不会使用普通话,通过中央人才池外派销售人才的做法往往不接地气。其实无论经销还是直营,已经衰退的资源又被进一步分散了,对于跑量的车企而言,再次定义经销商的角色和任务分配,重新梳理合作模式,补全能力的缺口方为理性之选。

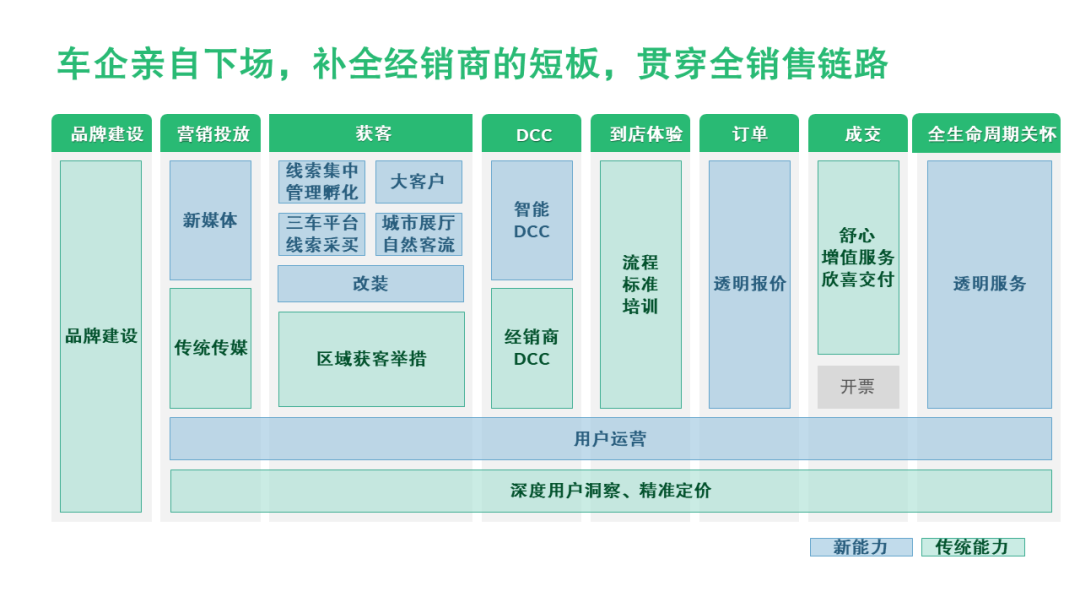

在整个销售链路中,车企需要看到自身和经销商的局限性,集中力量打造数字化用户直连能力;经销商则应当更加聚焦,将区域获客和客户体验的内功练好。具体而言,我们定义了两方面的七大举措。

加强区域获客能力和客户体验的交付

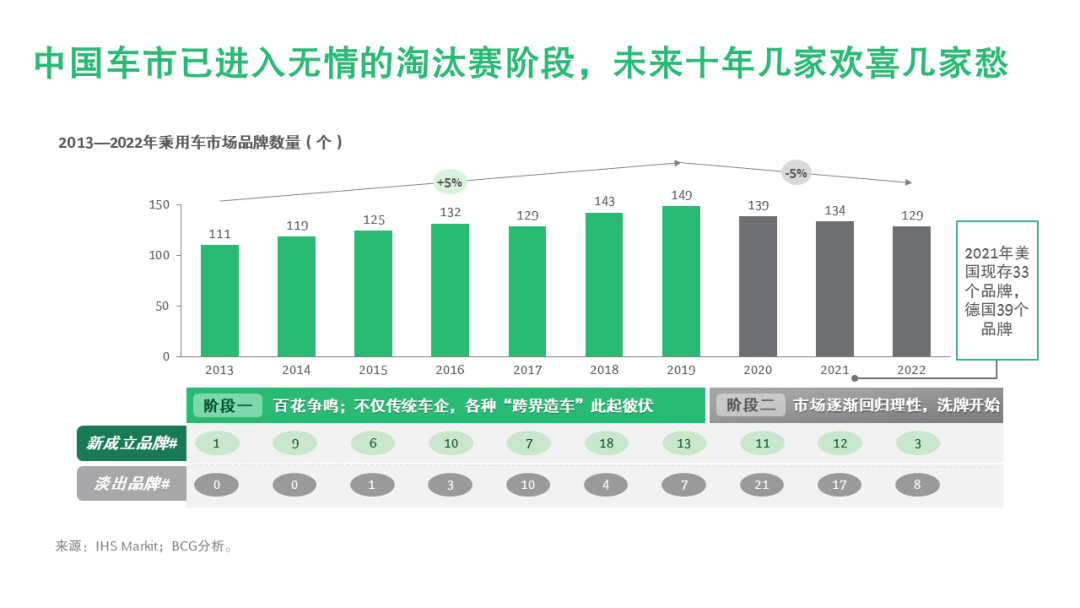

2022年,中国乘用车市场还有129个品牌,而成熟市场如德国、美国仅约40个品牌。随着市场增长的放缓,品牌淘汰赛已经打响。

我们深信,构建起基于数字化的用户直连能力才能实现多元获客、线索有效管理、透明报价、完善客户体验。这些差异化的营销竞争力有助于车企活过下一个十年,小组出线进入决赛圈。

来自: BCG波士顿咨询