文"翠鸟资本

今年以来,港股市场十分低迷,近期有两家车企即将在香港进行首次公开募股。

途虎养车就是其中之一,这场IPO受到投资者关注。

途虎养车登陆港股不仅考验离岸投资者的兴趣,也考验着这家公司基本面是否能向股东兑现。

“汽车养护电商平台”途虎养车,2011年创立于上海,主营轮胎、机油、汽车保养、汽车美容、车品等,为客户提供线上预约+线下安装的养车方式。

通读这家公司的招股书,我们发现多个特征:资本加注、烧钱,收入模式待考验。

投资人阵容强大

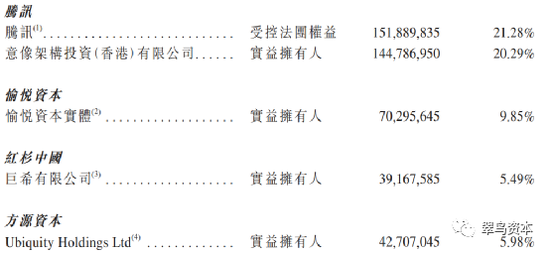

招股书显示,途虎养车背后的大股东实力雄厚。其中,持股最大的是腾讯,通过意像架構投資(香港)有限公司持有,成为外部持有人最大的股东。

此外,一家名为“巨希有限公司”的机构持有5.49%的股权,这家机构于开曼群岛注册成立,由北京红杉璟途管理咨询中心(有限合伙)(或璟途)全资拥有,并由璟途的普通合伙人宁波梅山保税港区红杉桓嘉投资管理有限公司最终控制。

换言之,途虎养车吸引到腾讯、红杉等两大擅长选择Pre-IPO标的的大型资方。

值得一提的是,方源资本也位列其中,持有5.98%的股权。

方源资本成立于2007年,核心人物曾担任淡马锡及高盛集团高管,海外知名主权基金、养老金、险资都是其客户。

烧钱机器

这么多大型资方机构加持,途虎养车的成长性又如何呢?

公司招股书披露了以下数字:

招股书显示,2019-2021年及2022年上半年,途虎养车的营业收入为70.40亿、87.53亿、117.24亿、54.68亿;净亏损分别为34.28亿、39.28亿、58.45亿、9.52亿,近三年半累计亏损超过140亿元。

截至2019年、2020年、2021年12月31日及2022年6月30日,途虎养车分别录得负债净额人民币65亿元、人民币99亿元、人民币154亿元及人民币171亿元,主要是由于入账为负债的可转换可赎回优先股的重大金额。

2019年、2021年,途虎养车经营活动所用现金流量净额分别为人民币2.52亿元及人民币9880万元。

截至2019年、2020年、2021年12月31日及2022年6月30日,途虎养车合约负债(合约负债主要指客户就汽车产品及服务销售支付的预付款,及加盟商支付的递延加盟费)分别为人民币2.87亿元、人民币4.92亿元、人民币6.74亿元及人民币6.33亿元。

不难看出,途虎养车的经营状况十分“糟糕”,企业的“生命线”——现金流“造血能力”也呈现下滑态势,公司在招股书中也承认了这个致命问题。

加盟模式能持续多久?

此外,途虎养车的加盟店模式值得细致观察。

看清这块业务,要从途虎养车的历史说起:公司成立于2011年,彼时凭借轮胎销售与安装业务,快速切入汽车后市场,资本加持后,该公司打造出一个包括车主、供货商、服务门店和其他参与者在内的汽车服务生态系统。

其中,途虎工场店的运作细节不容忽视。

2022年上半年,加盟、自营、合作和直销为途虎养车带来的收入分别为40.55亿、2.55亿、3.76亿和3.58亿,加盟收入是公司的主要收入来源。

数据显示,截至2022年6月30日,途虎工场店网络包括4114家加盟途虎工场店(由2104名加盟商管理)和179家自营门店。

公司在招股书指出,加盟途虎工场店是公司战略重点,能够通过轻资产模式高效地扩张,公司大部分综合产品及服务收入均通过途虎工场店产生。

数据显示,2021年和2022年上半年加盟途虎工场店分别关闭了34家和33家,而前者全年新开设了1367家。

对比发现,2019年和2020年分别新开设587家和1030家。

再来看一组数据:2021年自营途虎工场店新开设数量为46家,而2022年上半年新开设的数量仅有1家。

既然重点转至加盟业务,这块的风险究竟多大?

通常来讲,门店网络扩张存在如下风险:正确选址、是否有合适地点及为获得合适开发地点的竞争、挑选合适的加盟商人选、加盟商履行其于建新地点的承诺及其开发协议所订明的时间框架的能力、就新地点磋商可接受 的租赁条款、建筑成本等。

我们来看利润的分成情况:

加盟途虎工场店已分别于2019年、2020年、2021年12月及2022年6月当月向公司支付基于利润的分成费比例依次为:90.4%、88.7%、87.1%、82.8%。

随着比例的逐年下降,途虎养车如何保证这种模式的持续呢?这直接影响着途虎养车的成长性。

因此,这里有个核心问题需要思考,加盟途虎工场店数量上看着是越来越多,逐年上升,甚至增幅也不小,但是,途虎养车的巨额亏损却是摆在眼前的现实问题,因此,以加盟店收入为核心的盈利模式真的是好的吗?这需要途虎养车创始人陈敏和胡晓东去思考了。