市场概述

2022年8月,12个重点城市公布了集中供地出让计划,因此重点监测65城宅地供应规模较上月明显增长;因本月正值重点城市二三轮集中土拍间歇期影响,成交规模环比小幅回落,平均地价也因成交结构变化而不及上月;热度方面,溢价回落流拍上升,市场延续低温态势。当前已有9个城市发布了第三批集中供地公告,包括北上深杭等热点城市,除无锡和厦门外,其余城市的三批次均将于9月开拍。

核心22城土地市场热度继续走低

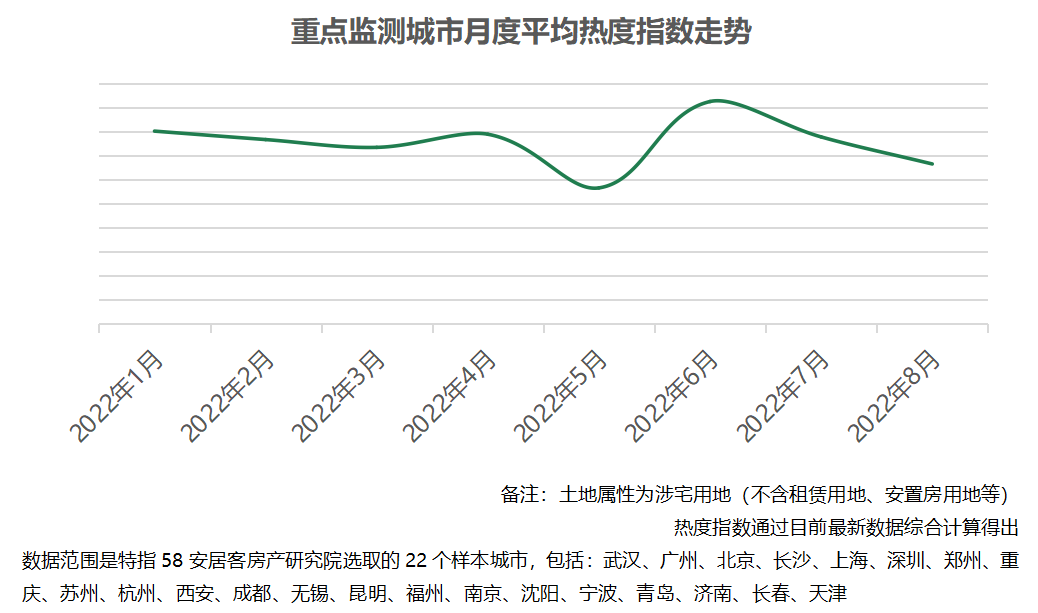

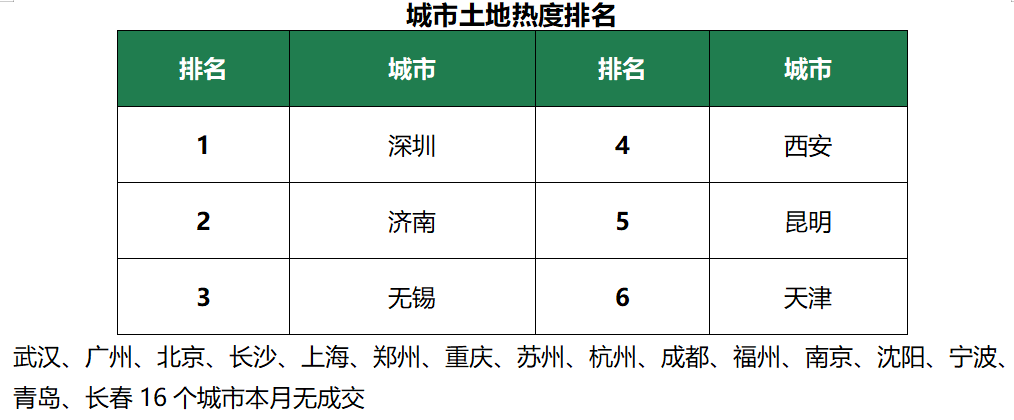

8月份,58安居客房产研究院重点监测22城土地市场整体热度继续走低,热度指数较上月下降9%;本月共有6城宅地有成交,其中4城迎来集中土拍,济南、深圳的热度相对较高;其余16城无成交。在楼市低温之下,房企拿地态度更加谨慎理智,土地市场投资热情也难有所恢复,地方平台公司“托底”现象严重。接下来,重点城市第三批集中土拍高峰期将要来临,土拍撞期之下,城市之间热度分化会更加明显,地方平台公司托底比例或将进一步加大。

城市专家一对一解读:

深圳王林燕:本次土拍整体热度有所下降,但依然处于高位,但是冷热分化行情显现

8月4日,深圳完成本年度第二批次集中出让,共计推出16宗涉宅用地,最终14宗成交,成交总建面158万平方米,总金额达到339亿元,整体溢价率9.3%,另有2宗地块流拍。预计将提供8900套商品住宅。对比今年一批次的“全部封顶”,本次土拍整体热度有所下降,但依然处于高位,但是冷热分化行情显现,而从拿地企业来看,央国企包揽全部地块,可以说国家队将会是未来深圳市场的主角。

济南李帅奇: 土拍热度稳中有升,地方民企较为积极

济南于8月1日完成了年内的第二批集中土拍,在首批土拍热度跌至谷底后,第二批供地量进一步收缩,同时还减少了捆绑出让地块、降低出让要求,以吸引房企拿地。在上述举措下,房企参拍热情也有所提升,尤其是地方民企参拍较为积极,反观品牌房企,参拍意愿仍旧不高。最终,第二批次推出涉商品住宅用地16宗,全部顺利成交,无一宗流拍,成交溢价率为2.7%,也较首轮提升了1.8个百分点。

天津陈绍瑾:第二批土拍较首批略有好转,但整体热度依然低迷

8月1日,天津完成今年第二批次地块集中出让,共计推出11宗涉宅地块,最终底价成交9宗,流拍2宗。市场热度与首批的“冰点”相比有所好转,但依然较为低迷,且拿地房企均为央国企和地方平台公司,无品牌房企或民企现身拿地,民企投资积极性较低。土地供应作为楼市产品入市的先驱,可以预测天津下半年的楼市重心还是以去库存为主,纯新盘上新或以市内六区、环城成熟板块为主。

一、全国土地总体市场走势

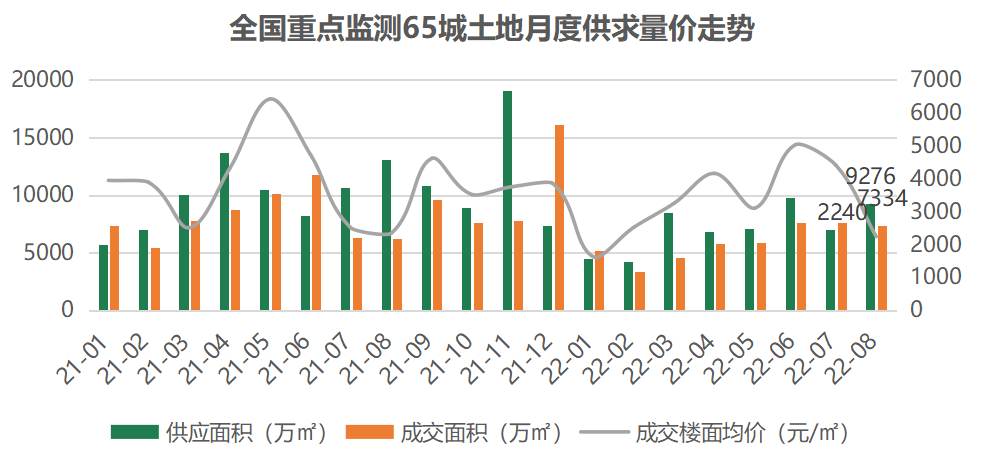

8月全国重点监测65城土地市场供应规模有所上升,成交规模微降,成交楼面均价大幅回落。本月重点监测65城土地供应建面9276万平方米,环比上升33%;成交建面7334万平方米,环比微降3.4%,市场维持低位震荡,主要是由于各方对未来市场走势持不乐观态度;因成交结构变化,成交楼面均价大幅回落至2240元/平方米,环比降幅49%。

二、全国各类土地市场走势和热度

涉宅用地市场走势

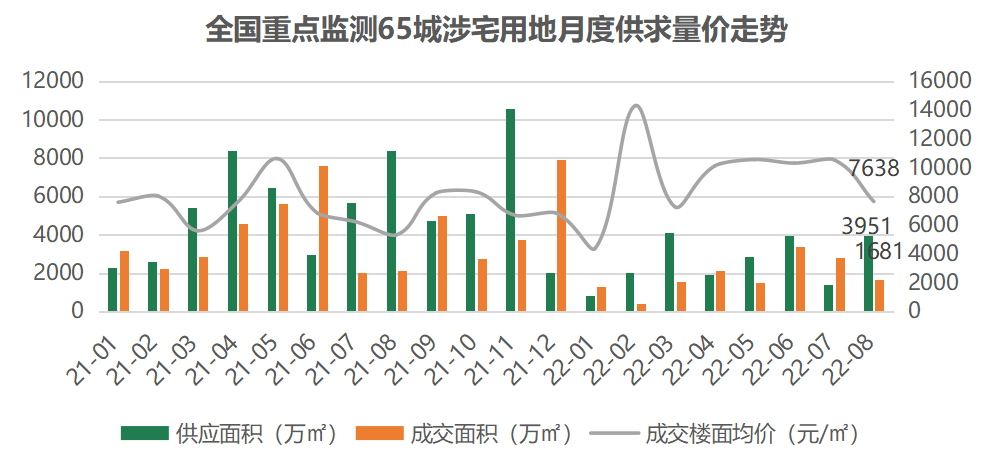

8月全国重点监测65城涉宅用地市场供应规模大增,成交规模和楼面均价回落。本月重点监测65城宅地供应总建面积为3951万平方米,较上月明显增长,增幅达到185%,主要由于12个重点城市于本月公布了集中供地出让计划,城市数量较上月大幅增加;本月正值重点城市二三轮集中土拍间歇期,因此成交总建面积环比下降41%至1681万平方米;成交楼面均价7638元/平方米,环比下降27%。

涉宅用地市场热度

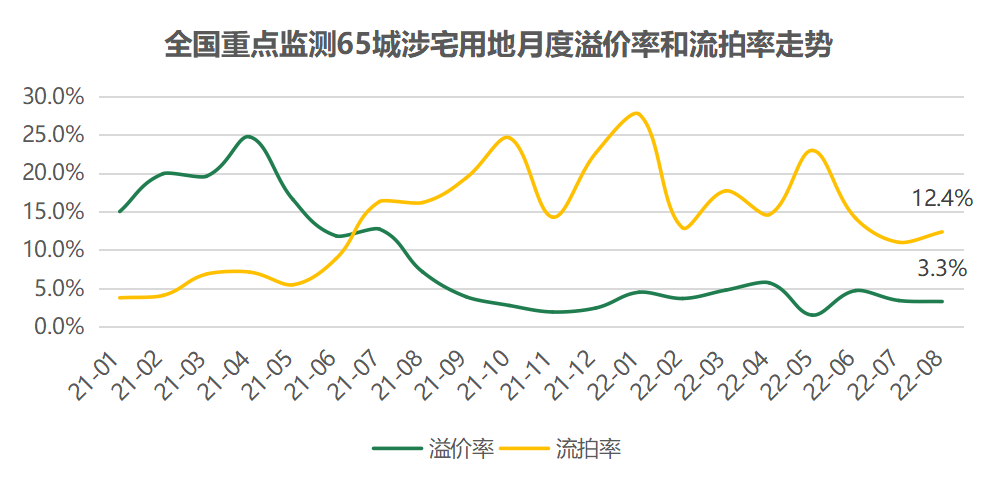

8月重点监测65城涉宅用地溢价回落流拍上升,整体市场延续低温态势。溢价率方面,本月重点监测65城平均溢价率环比回落0.1个百分点至3.3%,其中重点城市中有5城在本月进行集中土拍,部分热点城市也在月内举行了土拍。另一方面,流拍率有所上升,重点监测65城的涉宅用地流拍率上升至12.4%,环比上升1.4个百分点,本月流拍率的回升,主要还是由于三四线流拍地块过多所致。

商办用地市场走势

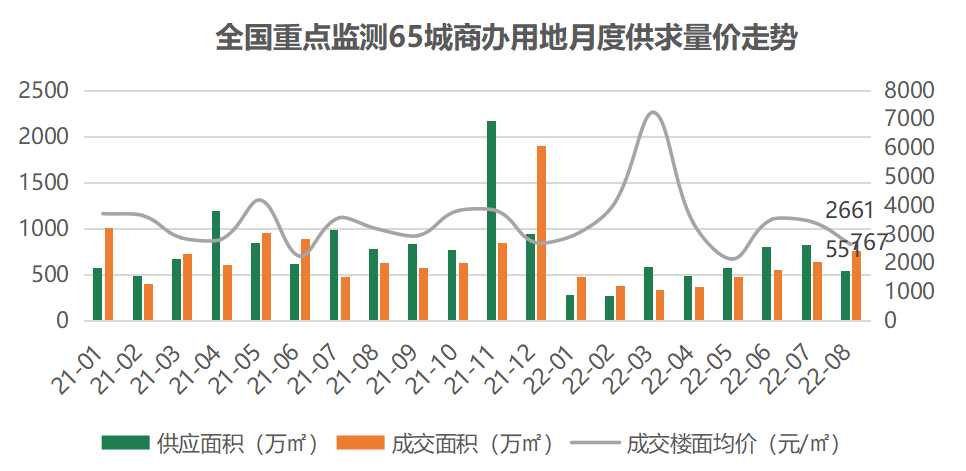

8月全国重点监测65城商办用地供应规模有所下降,成交规模小幅上升,成交楼面均价小幅回落。本月商办用地供应总建面积为551万平方米,环比下跌33%;成交总建面积为767万平方米,较上月上升19%;成交楼面均价环比回落23%至2661元/平方米。

商办用地市场热度

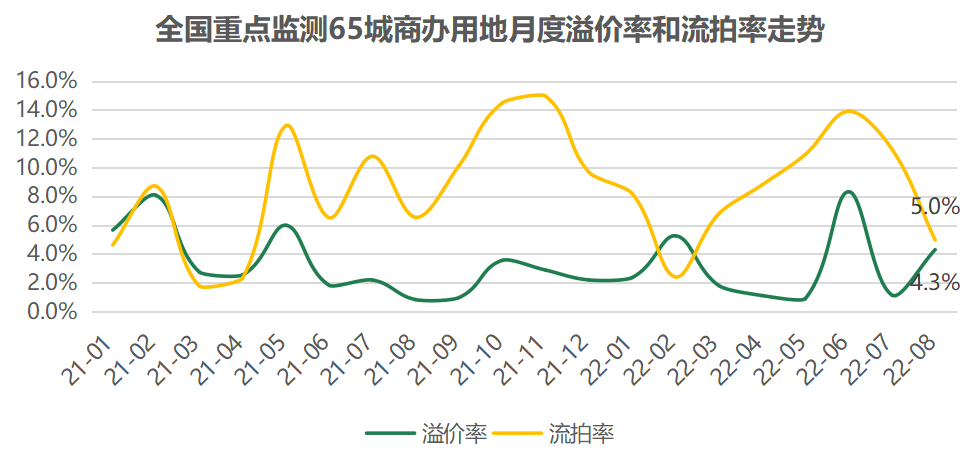

8月重点监测65城商办用地溢价率上升,流拍率下降。本月商办用地成交溢价率回升至4.3%,较上月上升了3.1个百分点;流拍率为5.0%,较上月大幅下降了6.3个百分点。商办用地整体市场热度较上月有小幅回升。

三、集中供地情况

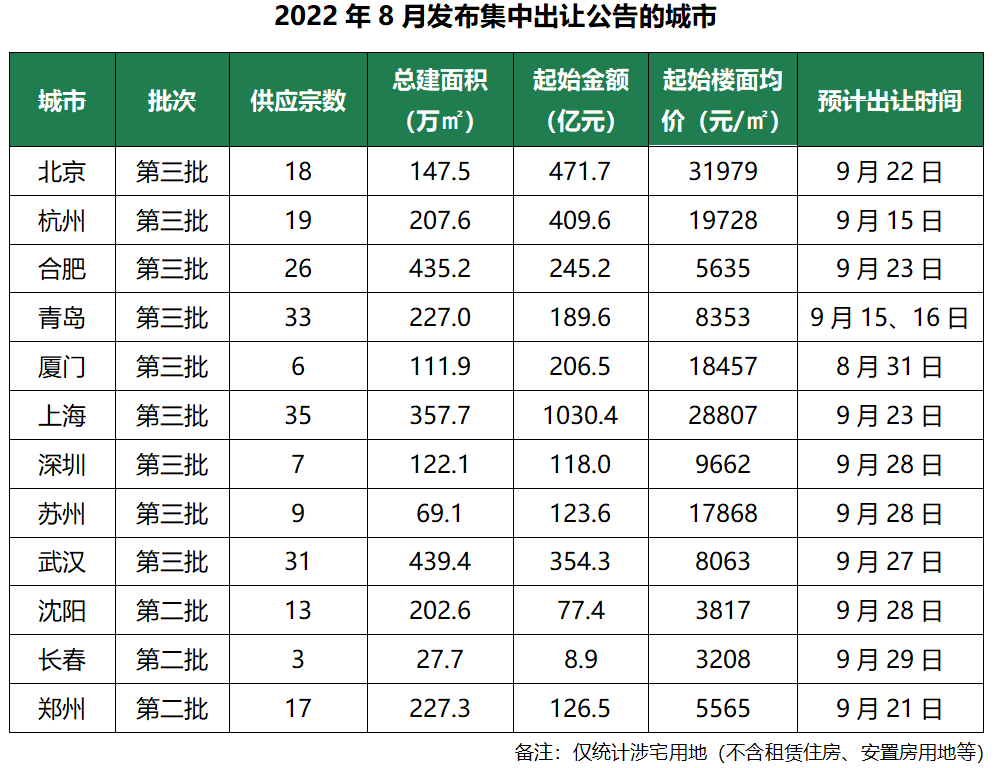

8月发布集中出让公告的城市

2022年8月,重点22城中共有12城公布集中供地出让计划,其中9城公布第三批集中供地计划,最后3城公布第二批供地计划;多数城市土拍规则没有变化,仅苏州、上海、北京3城有调整,其中上海第三批土拍对此前的“一次书面报价规则”条款作出调整,相同报价的竟买人需修改报价直至无重复报价,若有效报价数在三至五个之间,系统会触发相应数量的“随机值“,但对市场和房企影响较小;苏州第三批土拍采用达上限后摇号方式,而非沿用了6年之久的一次性报价出让方式,精装标准较之前上涨;北京第三批集中出让地块较二批次减少了投标高标准建设方案和竞政府持有商品房产权份额两种规则。

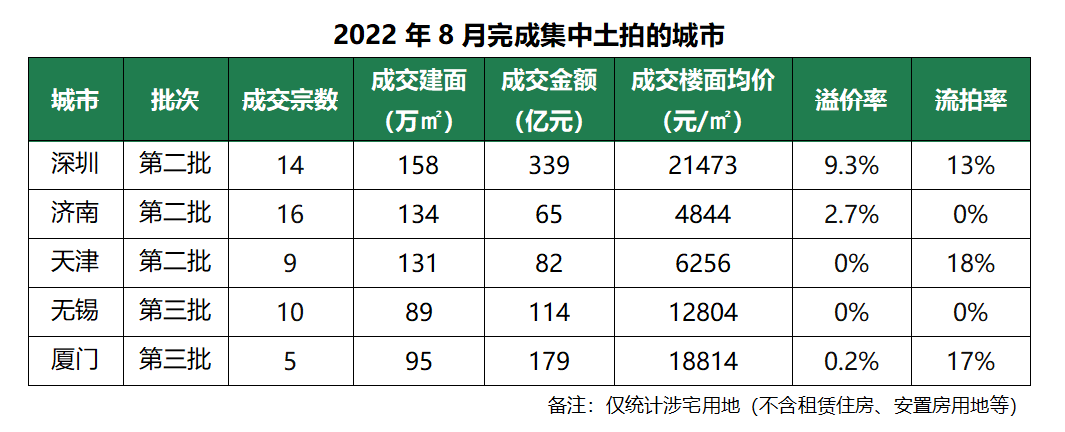

8月完成集中出让的城市

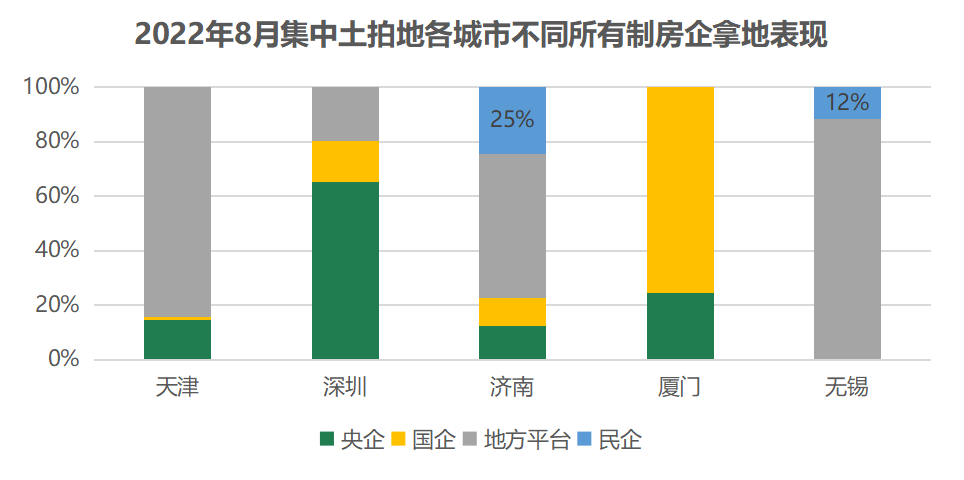

8月,重点城市中有5城进行集中土拍,其中深圳、天津、济南完成第二批集中土拍,无锡、厦门率先完成第三批集中土拍,对比来看,各城市土拍热度依旧分化。深圳二批土拍热度较首批虽有所回落,但对比22城表现来看,热度仍在高位,14宗涉宅用地平均溢价率达到了9.33%,另有2宗宅地流拍,冷热分化行情显现。济南第二批次推出涉商品住宅用地16宗,全部顺利成交,无一宗流拍,流拍率由首批的47%降至0%,成交溢价率为2.7%,也较首批提升了1.8个百分点,整体土拍热度稳中有升。天津第二批共计推出11宗涉宅地块,最终底价成交9宗,流拍2宗,流拍率由首批的83%降至18%,市场热度较首批有所好转,但整体热度依然较为低迷。虽然在预公告的作用下,无锡第三批土拍并未出现流拍地块,但所有地块均只有1家房企参与,全部底价成交,市场热度和参与度都较低。在楼市低温、供地结构不佳等因素影响下,厦门第三批推出的6宗宅地,最终成交5宗(2宗低溢价成交,3宗底价成交),流拍1宗,平均溢价率0.2%,土拍热度较上一批进一步走低。

从拿地房企来看,本月集中土拍的5城拿地房企依然以国央企以及地方平台公司为主。天津、深圳第二批集中土拍拿地房企均为央国企及地方平台,其中天津无民企报名,深圳民企仅有少数两三家报名,最终也并未拿地。济南第二批土拍中山东省内城市的民企参拍较为积极,民企拿地金额占第二批土拍总成交金额25%,不过拿地主力依然为央国企及地方平台。无锡第三批土拍拿地房企除民企朗诗外,均为地方平台公司“托底”。厦门第三批次的土拍完全成为央国企的主场,曾在前两批次中出现的金地、宝龙等民企均没有出现在参拍名单中。