图片来源:东方IC

图片来源:东方IC9月22日,三未信安正式推出全“芯”系列产品,包含密码芯片、密码板卡和密码整机等创新成果。

就在发布新品的7天前,证监会发布了《关于同意三未信安科技股份有限公司首次公开发行股票注册的批复》。IPO获批之际,三未信安发布系列新品向外界展示了其在商用密码领域“打造密码硬核技术”的决心。

这家成立于2008年的密码基础设施提供商,经过了14年的蛰伏后终于闯关科创板。招股书显示,三未信安本次拟发行股数不超过1914万股,占发行后总股本的比例不低于25%。

三未信安此番发布新品或许是对过往因技术专利数量较少屡被质疑的回应,但从招股书披露的相关数据来看,其依旧存在主要原材料芯片、组装配件等依赖进口、市占率不足等风险因素,为其未来发展埋下隐患。

2022年上半年预计营收与净利双增,市场占有率仅0.41%

2021年12月21日,三未信安申请科创板上市。在历时近9个月的审核后,2022年9月14日,三未信安迎来了IPO获批的喜讯并更新招股书,上市交易指日可待。

招股书显示,2019年-2021年(下称“报告期”),三未信安营业收入分别为1.34亿元、2.02亿元及2.70亿元;同期对应的归属于母公司股东的净利润分别为2047.86万元、5230.55万元及7469.51万元。

2022年1-3月,三未信安实现营业收入为2728.88万元,同比增长6.54%;归属于母公司股东的净亏损为921.45万元,同比减少4.57%。同时,预计2022年1-6月营业收入为9168.11万元至9985.71万元,同比增长21.33%至32.15%;预计归属于母公司所有者的净利润为1005.51万元至1286.17万元,同比增长121.96%至183.91%。

由于所处的行业具有一定季节性,三未信安收入和净利润的实现主要集中在第四季度,因此从上半年财务预计来看,尽管今年一季度净利润出现了亏损情况,但总体向好。

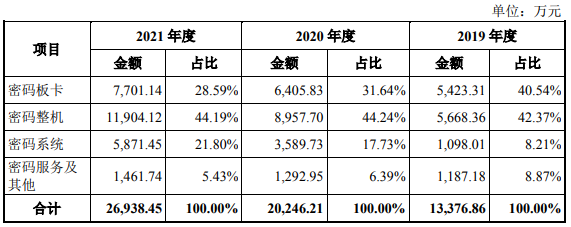

三未信安盈利主要来源于密码产品销售,以及为客户提供密码技术服务,产品主要包括密码板卡、密码整机和密码系统。

从营收占比来看,报告期内,该公司密码板卡的收入占总营收比例分别为40.54%、31.64%及28.59%;密码整机收入占总营收比例分别为42.37%、44.24%及44.19%;密码系统收入占总营收比例分别为8.21%、17.73%及21.80%。

密码板卡营收占比有所减少的同时,密码系统的营收占比出现了大幅提升。据了解,三未信安密码系统产品主要包括密钥管理与身份认证系统和云密码服务平台。随着云计算技术的发展,越来越多的传统应用向云端迁移,这为其云密码服务产品的布局提供了空间和契机。

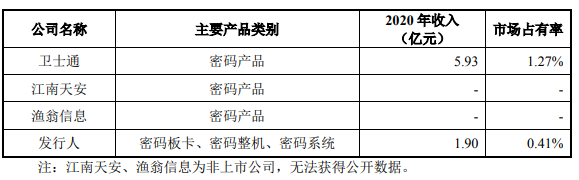

目前国内领先的商用密码厂商主要包括卫士通、三未信安、江南天安、渔翁信息、兴唐通信等。从市场占有率来看,三未信安2020 年密码板卡、密码整机和密码系统收入为 1.90 亿元,市场占有率约为 0.41%。

作为国内首家于2008年上市的密码企业卫士通,其2020年密码产品收入为5.93亿元,市场占有率为1.27%。此外,卫士通2021年实现营业收入27.89亿元,归属于母公司所有者的净利润为2.38亿元。

与之相比,三未信安三年净利润合计约1.47亿元,尽管已扣响科创板大门,但在市占率和研发投入方面仍存在不小差距。

核心技术专利有限,发布新品缓焦虑?

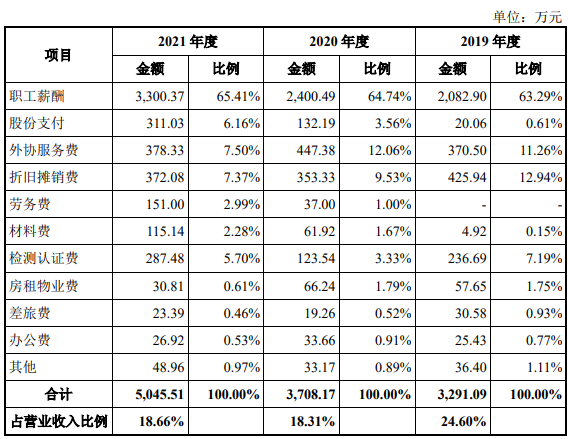

招股书显示,报告期内,三未信安研发投入分别为3291.09万元、3708.17万元及5045.51万元,分别占营业收入的比例为24.60%、18.31及18.66%。

值得注意的是,职工薪酬、股份支付、外协服务费和折旧摊销费是研发费用的主要构成部分,报告期内合计占研发费用的比例分别为88.10%、89.89%和86.45%。

报告期内,从研发费用率看,同行业上市公司平均值分别为13.16%、15.57%及15.76%,三未信安研发费用率高于平均值,但由于部分新产品尚未形成规模销售收入,报告期内其销售收入相比同行业上市公司规模较小,研发费用占营业收入的比例较高。

截至本招股说明书签署日,三未信安已累计取得共计29项授权专利,其中发明专利24项,无境外专利。此外,已取得软件著作权161项,集成电路布图6项。从已知披露数据来看,卫士通授权国家发明专利200余项、软件著作权370余项,与之相比差距较大。

作为知识密集型的高技术行业,其实力究竟如何仍存争议空间。9月22日,三未信安推出成功研发的XS100密码安全芯片,并基于此芯片研发出密码板卡、密码整机等系列产品,打造出最新的“芯”系列密码产品。

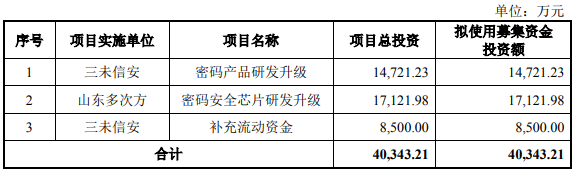

在全面推向市场之际,三未信安向外界释放出对产业链核心“密码芯片”研发的重视。此次拟募资4.03亿元,也将用于密码产品研发、密码安全芯片研发升级等方面,分别占投资总额的36.49%和42.44%。

尽管如此,三未信安依旧存在融资与人才储备不足的风险。其在招股书中坦言,公司目前仍处于业务发展期,规模仍然较小,资金实力较弱,融资渠道相对匮乏,一定程度上限制了发展。

同时,随着大数据、人工智能、物联网、区块链等新兴领域的高速发展,以及客户日益增多的个性化、定制化需求,对其现有的人力储备提出了更大挑战。

报告期内,三未信安研发人数分别为99人、111人和139人,占当年员工总数的比例分别为43.23%、42.86%和44.27%,不断增长的研发人员数量也导致研发费用职工薪酬的逐年增长之势。

人才虽是攻城略地的关键,但若没有自研的硬核技术在手可能会陷入断供的尴尬境地。

主要原材料依赖进口,商用密码行业国产化待加速

招股书显示,报告期内,三未信安采购芯片的金额分别高达1974.10万元、2306.28万元和3603.89万元,其中进口芯片占比分别为39.52%、46.77%和50.22%;其采购主板等组装配件的金额分别为1199.41 万元、1190.76万元、1991.39万元,其中进口组装配件占比分别为57.12%、51.67%、56.60%。

三未信安指出,受全球性的芯片制造产能不足、新冠疫情以及国际贸易摩擦等综合影响,进口芯片和组装配件等原材料存在不同程度的供应紧张情况,如果相关影响因素进一步恶化,公司将存在进口芯片、组装配件等进口原材料断供的风险。

在此次发布的新产品中,其介绍称,密码板卡已实现100%全国产化,同时提升了密码整机核心器件的国产化率,增强密码产品的供应链安全。

据《2021-2022商用密码行业分析报告》显示,目前,我国商用密码行业企业数量较多,国内生产商用密码的企业约有1200余家,呈现出“多强引领,梯队分明”的竞争局面。从规模体量来看,目前商用密码行业多为中小型企业,营收体量相对较小,行业较为碎片化,每家公司业务集中于少数区域或个别优势行业。

2021年8月20日,《中华人民共和国个人信息保护法》正式发布,并于2021年11月1日起施行。《个人信息保护法》作为个人信息保护领域的基础性法律,与《网络安全法》、《密码法》、《数据安全法》共同构建了我国的数据治理立法框架。

分析认为,随着密码法的实施以及国家对国产化的支持,底层芯片、卡、装置性能要求将不断提高,引导产业技术和产品出现了较大幅度的性能升级。面临激烈的国际竞争从国外产品替换为国内产品趋势不可逆反,商用密码产品将大量国产化。

根据赛迪统计,2020年国内商用密码的市场规模为466亿元,商用密码行业较为分散,尚未形成产业集群优势,预计2023年商用密码行业规模有望达到985.85亿元。

三未信安董事长兼总经理张岳公在“芯”系列产品发布会上曾表示,“‘做有核心技术的公司’,是三未信安的创业初心。‘算法’和‘芯片’则是其两大密码硬核技术。”

改变依赖进口局面,XS100密码安全芯片的发布或许只是成功路上的一小步。在竞争不断加剧的当下,三未信安若想守住初心,能做的还有许多。