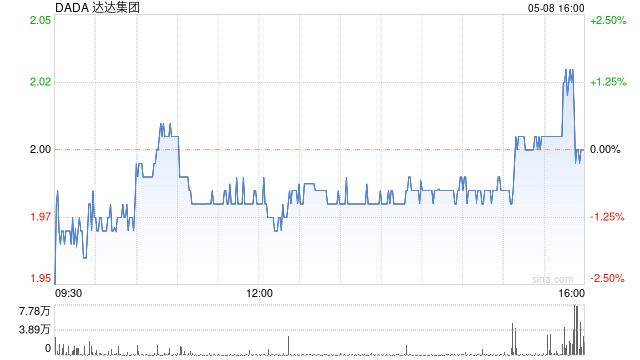

今天,分享一篇达达三季度总营收23.8亿元,GMV增速放缓但净利润率有所改善,希望以下达达三季度总营收23.8亿元,GMV增速放缓但净利润率有所改善的内容对您有用。

记者/于浩

11月18日早间,本地即时零售和即时配送平台达达集团(股票代码:DADA)发布了截至9月30日的第三季度未经审计的财务报告。

财报显示,达达三季度净收入总额为23.801亿元,较2021年同期的16.868亿元同比增长41.1%。经营亏损为4.855亿元,而2021年同期为5.658亿元;净亏损为4.543亿元,而2021年同期为5.427亿元;调整后净利润率同比优化15个百分点,优于市场预期。

分业务线来看,达达快送净营收为8.359亿元,同比增长36.1%,在落地配业务收入口径调整后,达达快送业务在可比口径下一直保持着高速增长,但环比来看增速有所下降。自2021年三季度至2022年三季度,达达快送业务营收可比口径下的同比增速分别为90.5%、80.5%、61.5%、37.4%、36.1%。

营收主力京东到家业务的净收入也有所增长。第三季度京东到家的净收入由去年同期的10.725亿元增长至15.443亿元,同比增长44.0%。 财报中将这一增长归因于GMV、活跃消费者数量、平均订单量的增长以及在线营销服务收入的增加。

截至2022年9月30日为止的十二个月内,京东到家的GMV为589亿元,较2021年同期的372亿元同比增长58.3%,与二季度同比增长68.9%相比增速有所放缓。截至2022年9月30日止十二个月的活跃消费者人数为7540万,而2021年同期为5710万。

据达达集团总裁何辉剑透露,超市品类占总体GMV比重大约为55%,非超市品类占比为45%,其中3C品类占比约为35%。

与京东的合作深入、小时购入口的引流是GMV与活跃用户数保持增长的一个重要原因。财报电话会上何辉剑表示,在第三季度针对搜索与附近tab两项主要的销售渠道,达达都联合京东作出了技术迭代以提升点击率和转化率,本季度小时购业务的GMV同比超过160%。

此前在京东双11媒体沟通会上,京东到家超市业务部总经理赵鑫曾介绍,京东到家和京东小时购在中国零售百强超市中已合作了87家,足见在KA业务方面京东小时购具备一定竞争优势。此次财报电话会上,何辉剑表示,KA业务收入增速超过40%,单均毛利在Q2转正的基础上有所优化,预计Q4将保持相对稳定。

三季度达达营销费用方面的投入有所增长,三季度达达销售和营销费用为11.497亿元,同比增长47.34%,增长的费用一方面来自对京东到家消费者的激励,另一方面则是来自2022年2月与京东的股份认购交易有关的业务合作协议摊销。

考虑到目前的经济形势,何辉剑预计,无论是抖音快手等即时零售新入局者,还是美团闪购都会在补贴上相对谨慎一些,目前行业内暂时并未观察到疯狂补贴的现象。在补贴节奏放缓的情况下,达达的活跃用户数增速也有所放缓,环比上季度增长260万,而此前单季度环比增长均在500万左右。

“当我们降低补贴一定会导致一些用户流失,但是流失的这部分用户其实是历史上高补贴的用户,也就是说这部分用户是需要补贴才能留存的,”他表示,“所以这部分流失我们觉得也不是一件特别糟糕的事情。”

主要成本项运营与支持成本这一季度同比有所增长,由2021年同期的12.357亿元增至14.668亿元。这一增长主要是由于向不同城市提供的同城配送服务的订单量增加导致骑手成本增加。

现金储备方面,截至2022年9月30日,达达拥有现金、现金等价物、受限制现金和短期投资共计52.089亿元,较2021年12月31日的17.648亿元有所增加。

至于疫情反复对业务的影响,何辉剑表示,大部分疫情防控城市中虽然人员流动收到限制,但是商户还是可以线上营业,骑手也可以正常配送,因此疫情对业务的直接影响不大,但他提及,消费意愿的整体下降还是会有一些影响。财报中达达预计,2022年第四季度总收入在26.5亿元至27.5亿元之间,同比增长30%至35%。