今天,分享一篇蜂巢能源三年半亏损超30亿,押注无钴电池能否占据未来红利?,希望以下蜂巢能源三年半亏损超30亿,押注无钴电池能否占据未来红利?的内容对您有用。

新能源汽车如火如荼,今年前10个月国内新能源汽车渗透率为24%,动力电池行业的重要性凸显;今年以来,动力电池企业IPO风浪正盛。

日前,蜂巢能源传来两则消息,一则是与江苏联通达成5G+数字能源合作,加快降低碳排放步伐;另一则是如约递交了IPO申请,其科创板IPO已被受理,这也意味着蜂巢能源敲响了进军资本市场的锣声。

按照蜂巢能源招股说明书透露的信息,蜂巢能源拟募资150亿元,已超10月上市的中创新行的101亿元募资总额,蜂巢能源表示,募集资金将主要用于三地锂电池项目建设、无锡研发中心建设以及三元高密度电池、无钴电池、“短刀”电池、新型电池等锂电池开发;此外,按照蜂巢能源发行25%股份的计划,蜂巢能源的对应估值为600亿元。

亏损持续扩大,体量仍较小

为了此次冲击IPO,蜂巢能源准备已久。

2018年,蜂巢能源从长城汽车独立出来,由保定瑞茂出资10亿元成立了蜂巢能源,并宣称会有上市计划;此后蜂巢能源高管曾多次重申过这个计划;如2019年蜂巢能源董事长杨红新曾公开表示“计划2022年下半年申报科创板”。

按照蜂巢能源招股说明书透露的信息,计划募集资金150亿元,主要用于锂离子电池项目、研发中心建设等扩建项目。这些扩建项目包括三个分别位于常州、湖州和遂宁的锂离子电池项目、位于无锡的研发中心建设项目,以及三元高能量密度电池及系统开发和“二代”无钴正极材料、无钴电池及系统开发等9个项目。

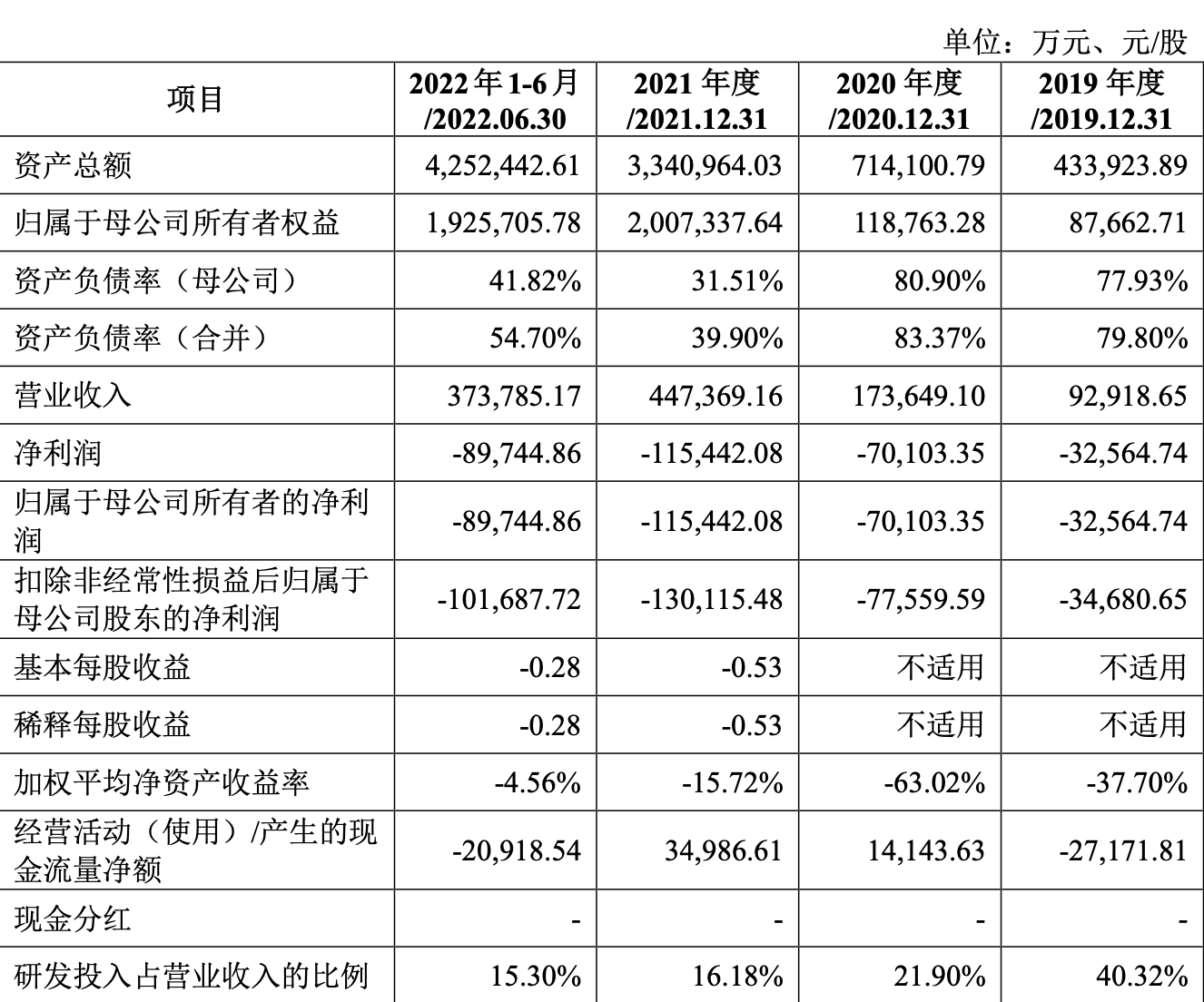

与此同时,蜂巢能源的招股说明书也清晰地展示了其业绩情况。招股说明书显示,2019年-2022上半年,蜂巢能源营收分别为9.29亿元、17.36亿元、44.74亿元和37.38亿元,营收连年增长的同时,其净利润则处于另外一番景象中。

2019年-2022上半年蜂巢能源分别亏损3.26亿元、7.01亿元、11.54亿元和8.97亿元,在业内看来蜂巢能源今年全年的亏损或许还将继续扩大。与此同时,从营收和净利润的表现来看,蜂巢能源从2019年至今业绩处于增收不增利的状态下。

蜂巢能源主要财务数据和财务指标。图/招股说明书截图

蜂巢能源主要财务数据和财务指标。图/招股说明书截图对于连年的亏损,蜂巢能源方面表示,与研发投入强度较高、扩增产能和爬坡以及全球原材料价格持续增长有关。招股说明书显示,2019年至2022年上半年,三年半累计研发投入为20.51亿元;而从具体的研发项目来看,其中包括全固态电芯等,目前大多数项目状态处于进行中。

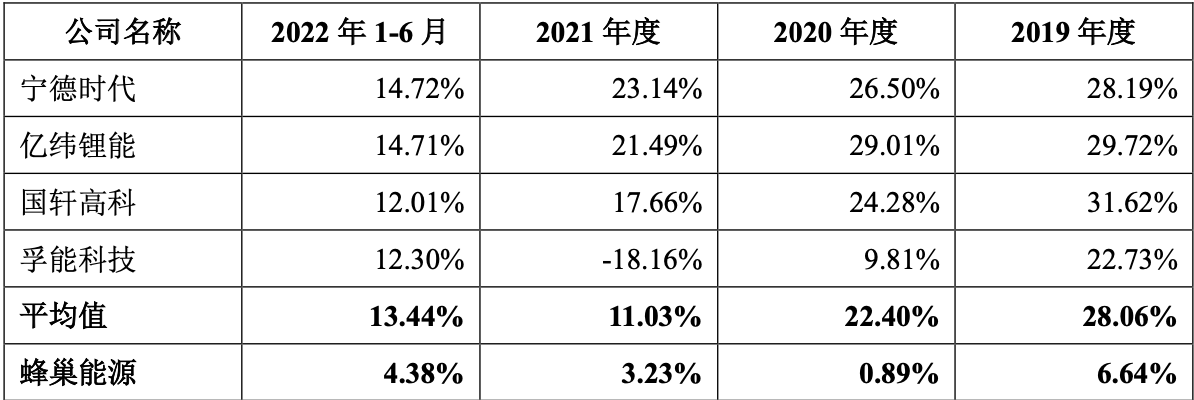

此外,从毛利率表现来看,2019年-2022上半年蜂巢能源主营业务毛利率分别为6.64%、0.89%、3.23%和4.38%;以今年上半年为例,宁德时代、亿纬锂能、国轩高科和孚能科技等玩家的毛利率分别为14.72%、14.71%、12.01%和12.30%,蜂巢能源毛利率低于同行业上市公司。对此,蜂巢能源方面表示,由于公司生产线不断投产,部分产线尚处于产能爬坡阶段,产品单位成本较高以及还未真正达到规模优势;杨红新也表示,大规模制造的规律是产能每翻一倍,制造成本会下降10%-15%。

蜂巢能源主营业务毛利率与可比公司对比情况。图/招股说明书截图

蜂巢能源主营业务毛利率与可比公司对比情况。图/招股说明书截图中国汽车动力电池产业创新联盟数据显示,2021年蜂巢能源的总装车量为3.22GWh,在国内总装车量占比为2.1%,排名第六;前两名的宁德时代和比亚迪的装车量分别是其25倍和7.78倍。

打响“无钴”争夺战,专家称短期内动力电池座次不会改变

蜂巢能源招股说明书中提到,IPO募集的资金将用于“二代”无钴正极材料、无钴电池及系统开发。

三元锂电池一般指的是使用镍钴锰酸锂或者镍钴铝酸锂作为正极材料的三元锂电池,与主流三元镍钴锰锂电池相比,无钴电池的优势就在于“无钴”两字。中国汽车动力电池产业创新联盟副秘书长王子冬坦言,动力电池无钴化可以降低成本,无钴电池既包括磷酸铁锂和锰酸锂电池,也包括一些新型技术路线,这其中最关键的技术在于用什么可以代替钴在动力电池中的支撑作用。

杨红新曾表示,无钴技术中三项技术极为关键,分别为阳离子掺杂技术、单晶技术和纳米网络包覆技术。不过值得注意的是,目前无钴电池的成本并未低于有钴电池,降低成本不仅仅是去掉钴;杨红新也坦言蜂巢能源的研发重点之一是第二代无钴产品上争取最低成本。

技术路线背后也是对市场份额的争夺,蜂巢能源冲击资本市场也只是动力电池市场竞争火热的一抹缩影。2021年,比亚迪方面曾表示,未来一至两年弗迪电池将申请IPO;今年LG新能源和中创新航相继登陆资本市场。招银国际证券有限公司研究部经理白毅阳分析称,上市能够进一步拓宽企业的融资途径,动力电池企业上市资金主要还是用来扩产能。

与此同时,车企与动力电池行业之间的联系也日益密切。今年2月包括蔚来、小鹏、理想,上汽、广汽、东风等19家企业向欣旺达汽车电池增资24.3亿元;大众汽车集团入股国轩高科成为其控股股东,去年年中国轩高科宣布与大众汽车联合开发三元标准电芯;戴姆勒入股孚能科技。

而这背后则是新能源汽车渗透率提升、动力电池需求量持续增长,对动力电池企业的产能和技术路线提出了一定要求,谁能率先在无钴电池等新技术取得突破,或将拥有占据市场红利的先发优势。

白毅阳认为,目前二线电池厂的崛起是必然的,核心主要是车厂为了供应链安全在逐步开二供三供,但头部动力电池企业基本盘是非常稳的,短期内座次不会有改变。

新京报贝壳财经记者 王琳琳

编辑 李铮

校对 王心