今天,分享一篇因贷款违规等问题年内被罚千万 晋商银行如何化解风险点?,希望以下因贷款违规等问题年内被罚千万 晋商银行如何化解风险点?的内容对您有用。

《投资者网》丁琬璎

编辑 汤巾

12月初,晋商银行股份有限公司(下称“晋商银行”,2558.HK)晋中分行因涉及转移贷款用途、违规发放个人住房按揭贷款、违规发放土地储备贷款等三项违法违规事实,共计被罚305万元,4名相关责任人也同时被罚。

数据来源:银保监会官网

数据来源:银保监会官网而这并不是该行今年第一次受罚。据不完全统计,2022年以来,晋商银行累计收到15张监管罚单,合计处罚金额1316.8万元,违规事项大多涉及信贷业务违规、内部管理与控制制度不健全或执行监督不力等。

因贷款问题收10余张罚单

《投资者网》注意到,晋商银行今年以来收到的罚单多与贷款管理问题有关。

据不完全统计,2022年开年至今,晋商银行已累计收到15张罚单,其中12张由银保监会开出,3张由央行开出,合计处罚金额1316.8万元,累计24人受到禁业、罚款或警告处分。

该行的违规行为具体包括:隐瞒不良资产真实水平、违法发放贷款、违规从事民间借贷和营利性活动、贷款五级分类不准确、贷款减值准备计提不足、违规变相发放土地储备贷款、违规发放贷款承接表外风险资产、贷后管理不到位、贷款“三查”不到位、违反信贷管理规定发放固定资产贷款等。

值得一提的是,在2022年银保监会向晋商银行下发的12张罚单中,共有11张与贷款相关,其中5张的罚款金额在百万级。

晋商银行晋中分行、晋商银行吕梁分行、晋商银行朔州分行和晋商银行运城分行屡次上榜,分别累计被处罚金346.2万元、220万元、180万元和140万元。2022年以来,晋商银行共5名工作人员受到禁业处分,违规说明也均与贷款有关。

屡次因贷款违规被罚,是否折射出该行的内控隐忧?

上半年业绩显露疲态

官网显示,晋商银行总行设在山西太原,是山西省唯一的省级法人城商行。2008年12月30日由太原市商业银行更名,2009年2月28日正式挂牌成立,并于2019年7月18日在香港交易所上市。

截至2022年9月30日,该行共有158个营业网点,其中太原市设有晋阳支行、并州支行、龙城支行、综改示范区支行4家直属支行,山西省内异地设有吕梁、运城、临汾、朔州、大同、长治、忻州、晋城、晋中和阳泉10家异地分行。同时,经批准,该行发起设立了晋商村镇银行股份有限公司和晋商消费金融股份有限公司。

根据2022年半年报,截至2022年6月末,晋商银行资产总额达3158亿元,较年初增长125.2亿元,增幅4.1%;贷款总额1746亿元,较年初增长188.7亿元,增幅12.1%。

与此同时,该行实现营业收入25.7亿元、净利润9.7亿元,较去年同期分别同比增长0.3%、10%。

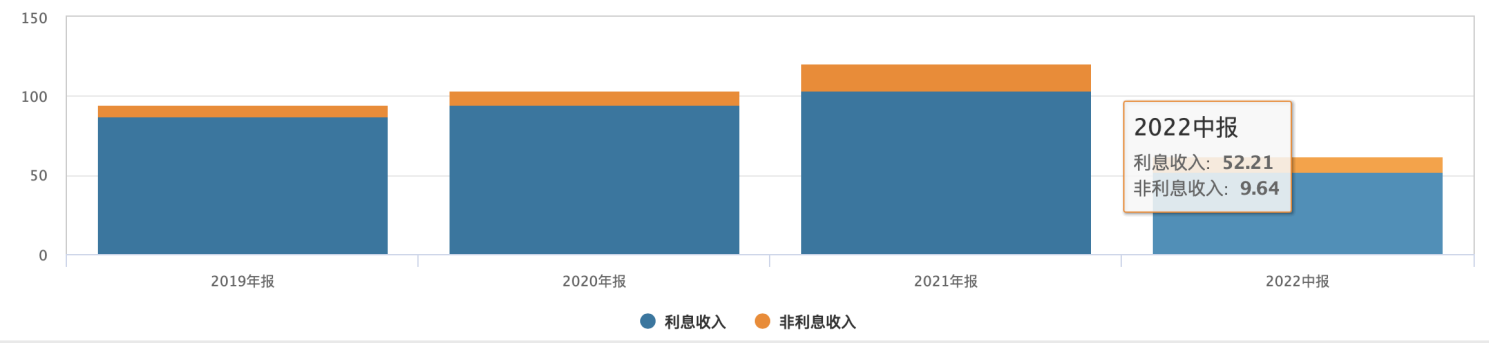

数据来源:Wind

数据来源:Wind具体来看营业收入构成,2022年上半年,晋商银行的利息净收入为16.8亿元,较2021年同期的16.83亿元减少0.2%。

对此,晋商银行在财报中解释称,主要是由于利息支出增加2.24亿元,部分被利息收入增加所抵消。数据显示,2022年上半年,该行利息收入52.21亿元,同比增长4.4%,利息支出35.41亿元,同比增长6.8%,利息支出增幅高于利息收入增幅,导致利息净收入16.80亿元,同比下降0.2%。

除利息收入外,晋商银行手续费及佣金净收入规模缩水更为明显。

数据显示,2022年上半年,该行手续费及佣金收入4.58亿元,同比下降3.4%,手续费及佣金支出8990万元,同比增长13.4%,手续费及佣金净收入3.68亿元,同比下降6.7%。该行在半年报中解释称,主要原因是受监管政策影响,发行债券业务规模下降,代理业务手续费收入下降。

房地产业不良贷款高企

贷款业务违规频收罚单的同时,晋商银行的资产质量存在着一定的下行压力。

根据2022年中报,截至2022年6月末,该行不良贷款余额31.81亿元,较上年末增加3.23亿元;关注类贷款金额84.17亿元,关注贷款比例4.8%,较上年末下降0.7个百分点;不良贷款率1.82%,较上年末下降0.02个百分点;拨备覆盖率174.51%,较上年末下降10.26个百分点。

值得一提的是,整体来看,晋商银行在太原以外地区的不良贷款余额占总额33.1%,营业收入占比仅为17.3%。数据显示,截至2022年6月末,晋商银行太原以外地区的不良贷款余额为10.55亿元,较上年末增加6.7亿元,增幅174.47%;该行太原以外地区的不良贷款率为1.94%,较上年末上升1.12个百分点。

在按行业划分的公司不良贷款分布中,房地产业、租赁及商务服务业对该行影响较大。其中房地产业不良贷款金额最多,为9.28亿元,占总额33.3%,不良贷款率高达10.68%;租赁及商务服务业不良贷款金额为6.93亿元,较上年末增长1921.57%,不良贷款率从上年末的0.64%增至10%。

对此,该行半年报解释称,房地产行业不良贷款金额较高,原因是受房地产宏观调控政策及经济发展速度趋缓影响,部分房地产企业因资金流动性出现问题造成经营困难,导致贷款违约。租赁及商务服务业不良贷款金额增长幅度较大,原因是部分租赁及商务服务业客户出现经营困难,收入下降,现金流短缺,还本付息困难。

2022年初至今,晋商银行股价呈波浪式震荡下跌,一度从高点1.9港元/股下跌至低点0.32港元/股。截至12月23日收盘,该股报收1.05港元/股,较年初还是下跌28.57%,较2019年上市时股价下跌73.42%。

数据来源:Wind

数据来源:Wind在屡次因贷款问题收到罚单背后,晋商银行房地产不良贷款指标高企,且太原以外地区的资产质量也面临一定压力。如何化解风险点,加强异地分行的贷款管理,稳定资产质量水平,仍是摆在晋商银行面前的课题。(思维财经出品)■