今天,分享一篇2023年,VC/PE纷纷设立投行部,希望以下2023年,VC/PE纷纷设立投行部的内容对您有用。

对于VC/PE而言,这可能意味着另一波红利。

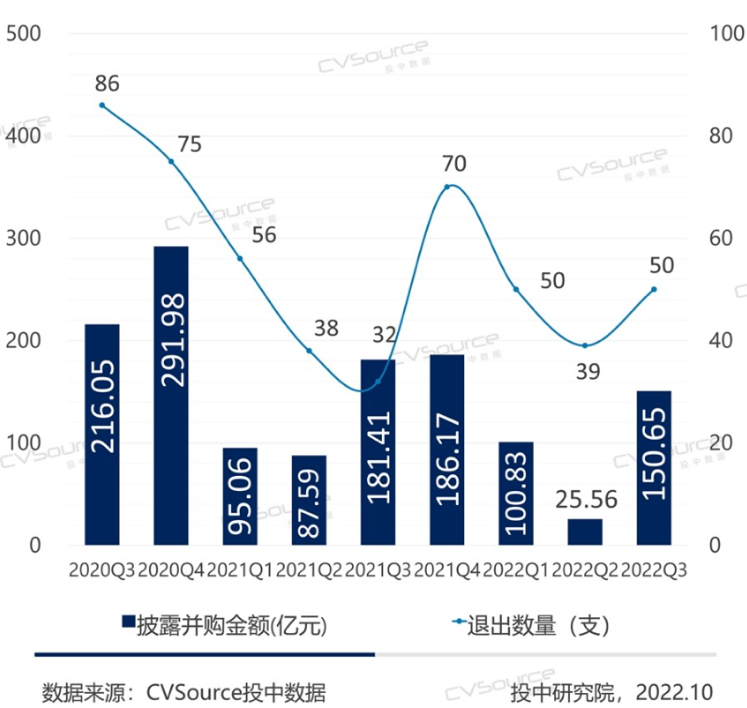

近期,有投资人建议投中网关注一下并购市场,据说行情非常的火爆:“有家刚刚上市的公司,募了二十多个亿,放话要做十笔以上的收购”,“还有家公司才过会几天,就在找储备项目了”。查一下数据,的确有迹象显示,已经低迷了好几年的并购市场,正在明显的回暖。CVSource投中数据显示,2022年11月中企披露了484笔并购交易,环比上升11.16%,实现三连升。在IPO红利已经逐渐兑现完毕之后,并购红利正在悄然兴起,这是一个好消息。每当行业陷入“退出难”的时候,并购作为潜在的退出路径之一就会得到特别的注意,而现在又是这样的时候。新上市公司开启豪购在当下的并购市场上,一个新兴的群体引起了特别的关注,那就是最近三年新上市的企业。2022年12月28日,随着萤石网络、清越科技的上市,科创板上市公司总数正式突破500家大关。自2019年科创板注册制落地以来,A股新上市公司的总数更是超过1500家,它们如今正在回过头来成为一级市场上的主力买家。它们不仅手上有天量的资金,还普遍地存在并购的冲动。仅最近一周,它们发起的并购就有:2022年12月28日,可孚医疗宣布收购杭州莱和生物;12月27日,双飞股份宣布收购浙江搏乐;12月27日,慧博云通收购同兴科技;12月20日,纽泰格收购奥辉半导体……其中有些公司,比如慧博云通上市一个月就启动了并购动作。晨壹投资在2022年的一篇文章中写道:“我们已经看到新上市公司作为买家的并购数量正在从2020年的零星几单增长到2021年的几十单,近期每月并购数量都在逐渐增长。”前述投资人向投中网表示,注册制之后上市的公司有一个常见的特点:业务线比较单一,原有产品的市场空间比较窄,公司的天花板比较明显。这类公司上市之后要想再上一个台阶,并购是顺理成章的。这一趋势在过去几年最热的半导体赛道尤其明显,通过并购提升行业集中度已经势在必行。这位投资人表示:“半导体公司数量上已经明显的过剩了,很多人凭着某一项技术就开始创业,也能得到资本的支持,做出产品来。但仅仅只是一个产品很难成为所谓的龙头企业,所以一定是大量的并购重组。”对于那些在2020年、2021年半导体赛道估值还在高位的时期上市的企业来说,还有一个直接的压力,那就是它们的业务体量很难支撑起市值。因此“买营收、买利润”的逻辑也非常普遍。与上一轮市场几乎谈之变色的“跨界并购潮”不同的是,这次的并购大多规模不大,基本没有跨界并购,且以全现金交易为主,不涉及发行股份,因此节奏相当快。投中网梳理了最近一个月内新上市公司披露的收购预案,62%的金额尚不足1亿元。这种“小额、现金”的特点,与成熟资本市场的并购更加相似,A股市场正在迎来一波真正意义上的产业并购潮。对于VC/PE而言,这可能意味着另一波红利。实际上,这些新晋上市公司们充盈的腰包早就被VC/PE们盯上了。在近期的一次论坛上,一位投资大佬在演讲中预测2023年的募资形势会好转,他的主要理由之一就是“中国有超千家新上市公司,它们手握的资金超万亿元”。IPO靠不住,并购要挑大梁了?仅凭IPO独木桥无法解决退出问题,已经逐渐成为业内共识。虽然注册制落地以来A股已经贡献了超过1500个IPO,但VC/PE行业的整体退出形势却愈发严峻起来,在2022年,DPI又一次成为到处都在念的紧箍咒。统计显示,2022H1中国股权投资市场共计发生约1295笔退出案例,同比下降50%,其中除并购退出外,其余方式的退出交易均有不同程度下降。或许,这次拐点真的来了,是时候让并购退出挑大梁了。2022年以来,IPO的难度在实质性的提高。虽然2022年IPO过会率达到87%,但如果将取消审核或终止撤回的企业计算在内,那么“真实过会率”仅有60%。一位券商投行部人士向投中网解读道,审核现在不喜欢同质化的上市公司,如果所在赛道已经有同类公司上市,你的规模不如它,又不能很好地论证技术先进性,就容易被否。这种情况下,对于很多跑的不够快的公司而言,独立IPO的窗口可能已经关闭了,被并购是更合理的登陆资本市场的路径。正如经纬中国张颖近期发文建议,部分企业创始人以“更大的心胸”、“格局和胆识”去考虑被并购或者合并的机会。还拿半导体赛道举例。科创板推出以来有近100家半导体公司成功上市,A股半导体上市公司总数逼近200家,MCU等同质化竞争严重的赛道IPO的难度必然会大大增加。与此同时,随着注册制扩容,极低流动性的小市值“僵尸股”也开始在A股出现了。截至2022年12月28日,科创板上换手率最低的公司呈和科技换手率只有0.10%,日成交额不足10万股。晨壹投资文章中指出,近5年,A股低于30亿元的小市值公司从不到50家已经增长到超过1300家,已经有近百家公司出现单日成交额不足100万人民币的现象。因此,对VC/PE而言IPO已经不再等同于退出,相比之下并购才能保证拿到真金白银。为DPI头疼的LP,对并购退出也非常之期待。某中部城市一家引导基金副总向投中网表示,他认为能够解决“腰部项目”退出问题的GP才是“真的厉害的GP”。因为对于一只基金来说,比较好的情况下也只有20%左右的IPO,大部分项目是很难上市的,如果这部分项目也能有比较理想的退出方案,整只基金的回报才有保障。而对于这些腰部项目,最可行的退出方案就是被并购。这位副总表示,原来大家觉得北交所能让腰部项目也实现上市退出,现在看这属于“自作多情”了,北交所绝对不是用来给VC/PE退出的市场。GP“补课”并购有些动作快的GP,已经开始为大并购时代的到来做准备了。在2022年的一次投资论坛上,元禾璞华管理合伙人陈大同表示,2023年开始中国的并购潮将会出现,“我们基金在正常投资之外正在跟一些平台、公司、龙头企业建立联系,做相关的准备”。由于中国VC/PE长期以来的“IPO崇拜”,大部分GP在并购退出上没什么经验。从数据来看,并购几乎还是一块没有开垦处女地。CVSource投中数据显示,2022年Q1-Q3,中国仅有139只私募基金以并购的方式成功退出,回笼资金总计仅276亿元。在总的退出盘子中,这样的规模基本可以忽略不计。 在2022年以来资本寒冬的背景下,很多GP在内部设立了“投行部”专门帮助被投企业融资。深圳一家PE的投行部人士向投中网表示,他现在的重点工作就是“勾兑”上市公司。但他也表示,上市公司对估值比较敏感,而且更喜欢有一定收入和利润的项目,并不容易匹配成功。对GP而言,并购退出实际上是一门很有讲究的学问。前述LP就认为,GP应该充分运用自身的“信息优势”,积极为被投企业寻找并购机会。他表示:“并购退出更需要GP发挥能动性,与企业创始人保持顺畅的沟通,临时抱佛脚就来不及了。”在并购的过程中,VC/PE的确能扮演非常关键的角色。有统计显示,在并购交易中当买卖双方拥有相同VC/PE股东时,交易达成的概率能提高近3倍。(文/陶辉东 来源/投中网)

在2022年以来资本寒冬的背景下,很多GP在内部设立了“投行部”专门帮助被投企业融资。深圳一家PE的投行部人士向投中网表示,他现在的重点工作就是“勾兑”上市公司。但他也表示,上市公司对估值比较敏感,而且更喜欢有一定收入和利润的项目,并不容易匹配成功。对GP而言,并购退出实际上是一门很有讲究的学问。前述LP就认为,GP应该充分运用自身的“信息优势”,积极为被投企业寻找并购机会。他表示:“并购退出更需要GP发挥能动性,与企业创始人保持顺畅的沟通,临时抱佛脚就来不及了。”在并购的过程中,VC/PE的确能扮演非常关键的角色。有统计显示,在并购交易中当买卖双方拥有相同VC/PE股东时,交易达成的概率能提高近3倍。(文/陶辉东 来源/投中网)