今天,分享一篇21深度 | 自动驾驶回归数据驱动的3.0时代来了?,希望以下21深度 | 自动驾驶回归数据驱动的3.0时代来了?的内容对您有用。

虽然资本市场对自动驾驶行业的悲观情绪持续蔓延,但处于这一赛道的玩家仍然无比坚信自动驾驶的光明未来。

21世纪经济报道记者 杜巧梅北京报道

1月8日,为期四天的2023国际消费电子展(CES)在美国拉斯维加斯落下帷幕。

作为全球规模最大的消费类电子产品博览会,本届CES聚焦科技创新、元宇宙及Web 3.0、交通及移动通信、健康科技、可持续发展、电竞与服务,吸引了包括英特尔、英伟达、AMD、三星、高通、佳能等科技巨头在内的、来自全球173个国家和地区的3134家企业参展。

其中,汽车作为通讯技术、生活服务的新移动终端,自动驾驶、激光雷达、VR/AR等众多前沿技术的落地场景,CES也化身成了各大车企、科技巨头的秀场。

不过,与往届CES不同的是,自2022年下半年以来笼罩在全球自动驾驶行业头顶的阴霾还在持续蔓延。本届CES上,高级别自动驾驶技术的光芒逐渐隐去,取而代之的是全行业对人机交互和车载娱乐设施等更易实现的解决方案的关注。

“我们对L4先进驾驶辅助系统的未来持乐观态度,但大规模实现盈利的全自动驾驶汽车还有很长的路要走。”福特首席执行官吉姆·法利(Jim Farley )表示。福特汽车的电动汽车和数字系统首席执行官Doug Field更是直言无人车是“我们这个时代最困难的技术问题,比把人送上月球更难”。

当然,对自动驾驶公司Argo AI的投资失败的福特不是个案,在过去的半年多时间里,全球自动驾驶行业风波不断。

曾经号称与谷歌Waymo、通用Cruise三分天下有其一的Aurora自2020年5月借壳上市以来,股价已经从15美元/股下跌至1.3美元/股,缩水超过九成;英特尔自动驾驶子公司Mobileye也印证了资本市场对于自动驾驶行业的冷淡,估值已经从此前的500亿美元缩水至170亿美元;通用子公司Cruise在三季度亏损4.97亿美元,2022年1-9月累计亏损14亿美元。

在中国汽车市场,2022年1月-10月,国内自动驾驶领域发生融资事件67起,披露融资额累计达143亿元,对比2021年同期,融资起数和融资额分别下降约32%和61%。

“自动驾驶是未来既定的方向,但大规模的商业化落地还有很长的路要走。”有自动驾驶行业人士表示,在自动驾驶大规模商业化落地之前,如果资本不能帮助其造血,90%的公司会倒在“黎明前”。

虽然资本市场对自动驾驶行业的悲观情绪持续蔓延,但处于这一赛道的玩家仍然无比坚信自动驾驶的光明未来。

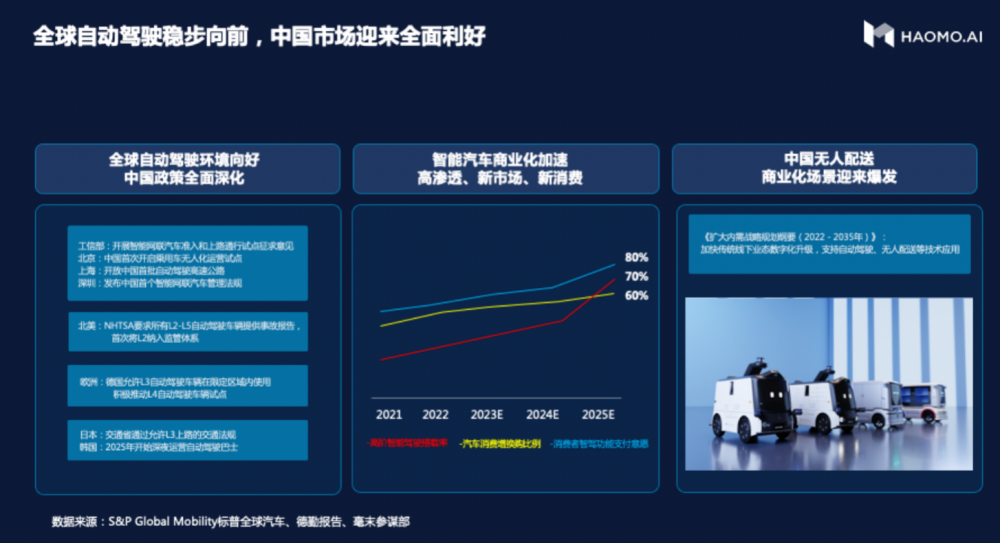

“毫末预计,到2025年中国高阶辅助驾驶搭载率将达到70%。而在汽车新消费领域,中国汽车市场增换购消费比例将达到60%,智能驾驶功能成为必选因素,智能驾驶已迎来商业化的加速发展。同时,随着国家对自动驾驶及无人配送技术的支持,中国无人配送商业化场景迎来全面爆发。”1月5日,第七届HAOMO AI DAY上,毫末智行董事长张凯基于对自动驾驶宏观趋势的分析指出。

回归渐进式路线

在业内看来,由于与自主行驶安全性相关的关键核心技术最终能否攻克与应用落地、数据的积累、算力的支撑、商业模式的构建等尚存在不确定性,示范运营车辆之外,真正高级别自动驾驶商业化虽近尤远。

事实上,早在2019年,自动驾驶L4级别技术就被划为泡沫破灭低谷期。长期过高投资、无法看到落地的实际案例、技术不够成熟导致安全性未能得到保证等困境,都给自动驾驶行业的未来发展带来诸多不确定性。

“由于自动驾驶技术还处在一个较前沿的发展阶段,有些技术和模式需要不断发展和完善,自动驾驶行车安全、数据安全和个人信息保护备受关注,国家也出台了一些相关要求,解决好相关安全问题是大规模发展自动驾驶的基础,安全问题里有很大一部分涉及自动驾驶AI技术。还有一个应用问题,实事求是地讲,当前有人接管驾驶、城市道路无人驾驶尚不成熟,不是行车效率很低,就是安全很难保障。”1月5日,中国互联网协会副理事长兼副秘书长何桂立在第七届HAOMO AI DAY上表示。

从无人巴士、干线物流、无人配送等特定场景的落地到对L2辅助驾驶的降维,越来越多的自动驾驶公司也在寻求商业化的落地场景。

事实上,作为目前已知的、商业化前景明朗的唯一方向,越来越多的自动驾驶公司开始转型做L2+辅助驾驶的供应商。

“自动驾驶行业主要有三种发展模式:一是以谷歌Waymo为代表的科技公司模式,走一步到位的Robotaxi路线;另一种是以特斯拉为代表的,电动车厂商自主发展自动驾驶技术、自产自销的商业模式;第三种是以通用汽车Cruise为代表的,主机厂与自动驾驶团队合作的模式。”

此前,毫末智行CEO顾维灏在接受21世纪经济报道记者采访时表示,这三种模式各有价值,但在国内做自动驾驶,天然需要与主机厂进行绑定,这不仅意味着在产业链协同、质量管理、成本控制、自动驾驶数据量上的优势,也是可以迅速实现产业化落地的一种模式,而通用+Cruise模式是被业内人士普遍看好一种稳健模式。

今年5月,专注于L4级别自动驾驶公司轻舟智航和文远知行相继宣布进入L2领域,并与车企绑定,Momenta、禾多科技等公司的相关辅助驾驶系统也快速上车;在全球市场,福特在放弃Argo AI之后也明确表示,未来将聚焦于能够为顾客提供切实服务的L2+和L3级先进驾驶辅助功能。

不过,与“寒意袭人”的L4自动驾驶路径相比,L2级辅助驾驶市场的竞争同样激烈,能否与车企深度绑定也决定自动驾驶公司的生存与否。

一方面,近年来,随着软件定义汽车时代的到来,对车企“灵魂”的思考和争夺更为紧迫,从小鹏NGP到长城旗下毫末NOH,越来越多车企在辅助驾驶甚至自动驾驶的道路上选择自研;另一方面,渐进式路线仍有短板,虽然数据收集成本低,但数据是否受限于场景、是否对于L4、L5级别的自动驾驶能产生高价值仍旧存疑,需要有足够多的细分场景才能保证数据的全面。

毫无疑问,数据正成为自动驾驶下一阶段发展的核心要素。从自动驾驶技术发展阶段来看,由硬件驱动的自动驾驶1.0时代已经过去、由软件驱动的自动驾驶2.0时代进入尾声,而由数据驱动的自动驾驶3.0时代即将到来。

“从全球来看,以数据驱动为标志,特斯拉成为率先进入自动驾驶3.0时代的代表。而在中国,以毫末智行等渐进式自动驾驶企业为代表,正在通过规模量产和高阶辅助驾驶场景落地实现数据闭环,推动自动驾驶技术快速走向成熟,与美国企业一起全面领跑自动驾驶3.0时代。”张凯表示,数据驱动是自动驾驶发展的方向与趋势,海量的产品数据、超大规模的数据训练、大模型的应用等,都对算力提出了更庞大的需求。

为了加快场景的搭建和对数据的训练,在2021年年底发布中国首个自动驾驶数据智能体系MANA后,毫末智行联合火山引擎打造中国自动驾驶智算中心MANA OASIS,通过视觉自监督大模型、3D重建大模型、多模态互监督大模型、动态环境大模型以及人驾自监督认知大模型提升毫末感知和认知层面系统化的底层技术能力。

“对于毫末来说,中国自动驾驶行业现在面临的特征不是大鱼吃小鱼,是快鱼吃慢鱼。”毫末智行COO侯军在接受21世纪经济报道记者采访时表示,建成智算中心将提升毫末的战斗力和技术迭代速度。

政策法规正在路上

尽管资本市场不断遇冷,但不可否认的是,自动驾驶商业化是一个不可逆的长期发展过程。

“2023年,智能驾驶的下半场进入加速期,高阶辅助驾驶产品的商业应用将迎来大规模落地。”张凯预计,2025年毫末HPilot将全面进入全无人驾驶时代。

在张凯看来,2023年自动驾驶将全面进入3.0时代,高级别智能驾驶将成为中端车型标配,全新一代芯片、传感器进入市场,自动驾驶生态呈现更丰富多样性;技术层面,大模型在数据合成、知识提取等方面的能力将助力自动驾驶迭代速度实现量级提升、自动驾驶系统比拼将由功能竞争转变为通勤效率竞争,超算中心会成为自动驾驶企业的入门配置;产品层面,城市导航辅助驾驶进入重感知阶段,大规模量产交付大幕拉开;智能驾驶的用户体验将从尝鲜转变为用户依赖。

在国际市场,自动驾驶公司Waymo则宣布,将在美国凤凰城市中心向公众开放自动驾驶网约车服务,将自动驾驶商业服务范围从之前的“信任试乘者(trusted tester)”项目参与者进一步扩大,加速进行商业化。

在本届CES上,极氪展出了基于ZEEKR M-Vision 概念车、为 Waymo 定制开发并搭载了 Waymo 最新一代的 Waymo Driver 无人驾驶方案的L4 级无人驾驶车辆,将在美国进行商业化运营;此外,极氪与Mobileye 计划于 2024 年联手推出全球首款具备 L4 级别智能驾驶能力的消费级智能驾驶电动汽车。

企业之外,相关部门也在政策法规方面持续探索、给行业注入动力。

2021年3月,公安部发布的《道路安全法(修订意见稿)》,对具有自动驾驶功能的汽车进行道路测试等方面提出了指引性意见;2021年7月,工信部、公安部、交通运输部联合印发的《智能网联汽车道路测试与示范应用管理规范(试行)》进一步拓展测试车辆的覆盖范围,满足更多场景测试应用;2022年4月,交通运输部、科技部公开发布《“十四五”交通领域科技创新规划》,系统谋划了“十四五”期间交通运输科技创新的重点方向和主要任务;交通部、工信部和国家标准委联合印发的《国家车联网产业标准体系建设指南(智能交通相关)》对自动驾驶和车路协同的技术应用作出了明确要求,引领产业健康有序发展。

值得一提的是,2022年11月2日,工信部发布《关于开展智能网联汽车准入和上路通行试点工作的通知(征求意见稿)》显示,工信部将对L3、L4自动驾驶车辆进行准入管理,并展开试点工作。

业内观点认为,该政策落地将给Robotaxi车辆提高产品质量门槛,并为Robotaxi规模化落地提供助力。随着相关法规不断完善和自动驾驶测试区不断扩大,L4级自动驾驶的量产步伐也将越来越快。

而在道路测试方面,虚拟仿真、封闭场景以及开放道路的测试里程逐年提升,为自动驾驶的规模应用奠定了坚实的测试基础;在场景应用方面,面向城市出行服务的自动驾驶出租车、公交车接驳车,面向配送、消杀、清洁等作业环境的低速无人车,面向港口、矿山、长途运输的自动驾驶卡车等诸多场景均取得积极进展。

“短期来看,立法和监管的完善对于促进自动驾驶技术成熟和培育应用至关重要,能够有力推动自动驾驶从研发测试向商业化落地演进。长期来看,自动驾驶商用将对汽车制造业、保险、交通、医疗、信息通信、数字娱乐等诸多产业产生重要影响。”何桂立表示,未来,自动驾驶将通过不断提升安全性和可靠性,加快探索并完善产业环境和应用场景,通过规模化量产而有效降低成本,形成市场化规模,打造商业的正向循环。

“随着法规逐步完善、硬件成本下降及软件算法成熟,L4级别自动驾驶产品或率先由造车新势力推出,于2025年逐步进入市场。”21世纪新汽车研究院与罗兰贝格联合发布的《智能网联汽车的发展趋势与转型关键抓手》预计,2030-2035年间,高级别自动驾驶技术开始出现商业化应用,自动驾驶技术逐步成熟,其中重卡干线场景自动驾驶已经落地;2035-2050年间Robotaxi/truck得以大规模应用。