今天,分享一篇库克一脚刹车,三个中国富豪摔了跟头,希望以下库克一脚刹车,三个中国富豪摔了跟头的内容对您有用。

很难判断iPhone 14系列部分机型降价的消息是好是坏,尤其是在苹果刚交出一份“四年来最差业绩”时。

2月5日,iPhone14 Pro系列部分授权店传出降价消息,优惠700元。两天前,在财报会上,CEO库克发布了2022年第四季度(自然季)营收下滑的消息。这是2019年以来苹果首次单季营收下降,低于华尔街的预期。

“果链”企业老板们的焦虑,或许不比库克少。iPhone14 Pro系列降价,可能将会刺激需求,增加出货量,但也可能代表自然需求已经下降,iPhone的吸引力打了折扣。

这关系着多家A股上市公司的业绩。他们与苹果牢牢绑定,依靠苹果这个大客户不愁订单,飞速增长,共享风光。但共荣的反面是共损,一旦苹果销量下滑,意味着减产、砍单,意味着果链企业又将迎来动荡。

一个困扰果链多年的问题变得越来越迫切:如果苹果也靠不住了,该怎么办?

一家公司的业绩是好是坏,取决于经营策略,但也是行业趋势的反映。很少有公司能够逆行业周期而行。

行业在上升期,踩上“风口”,水涨船则高,业绩随即飞涨。当行业不景气,市场整体收缩,即便是行业龙头也难躲过。业绩下滑,只是时间和幅度问题。

苹果公司的最新财报,佐证了这一规律,也反映了智能手机持续收缩的现状。

2月3日,苹果公司公布2023财年第一季度财报(截至2022年12月31日,即自然年2022年第四季度),营收为1171.54亿美元,同比下降5%,净利润为299.98亿美元,同比下降13%。

这是四年来苹果首次单季营收下滑。其中,占比超过半数的iPhone营收同比下滑8%。

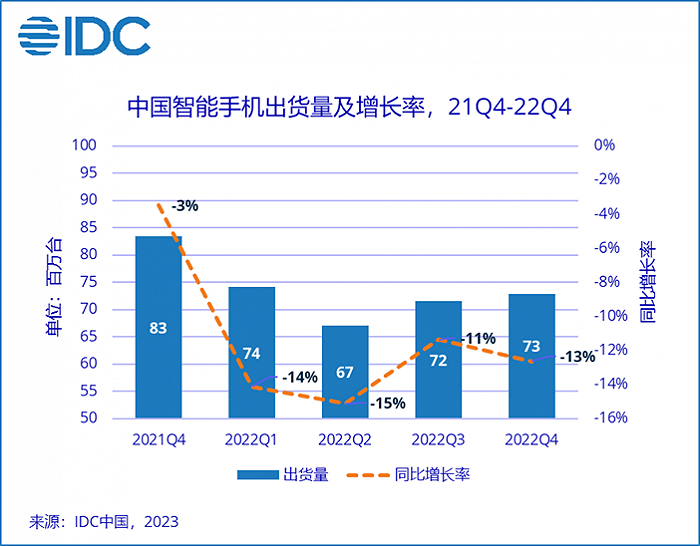

行业研究机构IDC的季度跟踪报告显示,2022年,中国智能手机市场出货量下降13.2%,“创有史以来最大降幅”。雪上加霜的是,国内智能手机市场已经历连续6年的收缩。

“时隔10年,中国智能手机市场出货量再次回落到3亿以下市场大盘。”IDC在报告中提示。

结果并不太意外,消费者甚至能从自己的购机周期中感知到变化。Counterpoint Research在调研中发现,2022年全球智能机换机周期是43个月。也就是说,消费者平均三年半才会换一部新手机。

存量竞争的智能机市场中,iPhone在高端手机(600美元以上)市场中地位稳固,利润坚挺,华为手机缺位后,国产手机品牌小米、荣耀、OPPO、vivo虽都在冲击高端,但尚未有任何一家威胁到iPhone的份额。

在iPhone的重要支撑下,苹果的财报总是报喜,成为国产智能手机难以企及的例外。

但行业的寒意终于传到了iPhone。

苹果CEO库克将业绩下滑更多归因为生产问题、供应不足,“汇率波动、供应端减产、宏观经济充满不确定性,在这样的大环境下,苹果也不能幸免。”

但需求端并非没有问题。IDC数据显示,在国内市场,2022年第四季度,iPhone的出货量同比下降12.7%,但市场份额没有变化。

人们已经不再需要那么多的iPhone了。对智能手机的需求萎靡是全方位的,高端手机市场缩小的原因和中低端手机并没有根本区别,市场饱和、换机周期长,新品创新不足、性能过剩等,只不过高端手机用户对价格更有承受能力,这股寒意只是来得稍晚一些。

这可能是一个漫长的冬夜。IDC高级分析师郭天翔的判断是,中国智能手机市场前景“难言乐观,很难立即出现明显反弹”。他建议厂商“保守务实”,保证低库存。

换句话说,在冬夜里,适宜谨慎行事。

在逐渐传来的寒意中,最能体会苹果CEO库克感受的,可能是“果链企业”的经营者们。

“果链”是外界对这些公司最大的标签。苹果公司严苛的质量要求,让“加入苹果产业链”成为对零部件及制造企业的一种认可,他们因此吸引到更多同类企业下订单,但最重要的是,苹果本身就是难以拒绝的超大客户。

常被提及的企业包括为苹果提供iPad连接线、代工AirPods的立讯精密(31.920,0.00,0.00%),歌尔股份(22.760,0.00,0.00%)也曾以代工AirPods、为苹果提供声学组件和有线耳机受到更多关注,还有以玻璃屏幕供应商身份切入苹果产业链的蓝思科技(13.210,0.00,0.00%)。

因为他们曾从果链企业的身份中收获颇多。截至2021年,立讯精密74%的营收来自苹果,苹果订单为歌尔股份和蓝思科技分别贡献了42.69%和66.49%的收入。

和苹果牢牢绑在一起,这可能是难得的绝佳机会,营收、股价、认知度,任何一家公司都看重的指标随着苹果一路狂飙。从2011年进入果链到2021年,立讯精密的营收涨了150多倍,净利润涨了60倍,区间股价最高涨幅超过60倍。歌尔股份也在进入果链的10年间,营收增长29倍,净利润翻了14倍。

这背后,对应的是歌尔股份董事长姜滨、蓝思科技董事长周群飞、立讯精密董事长王来春三位富豪的身家水涨船高。胡润百富榜显示,姜滨的身家从2019年的180亿元骤增至2021年的500亿元。周群飞和王来春两位女富豪的身家也在2020年分别达到1150亿元和910亿元。

市场把苹果和果链企业的关系总结为“苹果依赖症”,强调这种关系有利有弊。

作为千亿营收的经营者,果链企业老板们并非对危险毫无感知。

苹果在产业链中向来强势,对供应链拥有绝对的议价权,常以“赛马机制”选择供应链。换句话说,果链企业可以赚钱,但钱赚得并不容易,增收不增利,利润空间始终受限。立讯精密在营收规模高速增长的同时。毛利率走低,从2018年的21%一度跌至2021年底的12.28%。

在规模高速增长时,钱难赚一些是可以容忍的。但绑定苹果最可怕之处是,有一荣俱荣,便有一损俱损。

在苹果订单占据四成、六成甚至七成营收时,风险集中,苹果公司的动作和处境直接决定着果链企业的饭碗。

“一家断生死”的关系太过脆弱,主动权握在一家公司的手里,果链企业绝对被动。

尚未被证实的一则传闻就能使股价暴跌再拉回:2022年11月,歌尔股份遭遇苹果“砍单”传闻下,股价连续三日大跌,跌幅超27%,后其公告称“境外某大客户暂停生产一款智能声学整机产品”,预告2022年净利润将同比下降50%至60%。

“踢出果链”“万人裁员”“至暗时刻”,成为歌尔股份当时最集中的消息。

2023年2月3日,天风国际分析师郭明錤表示,“预计歌尔股份将恢复AirPods Pro2生产,歌尔因AirPods Pro2品质问题造成负面影响最坏已过”。歌尔股份股价迅速拉升,收盘前涨停,近5个交易日累计涨幅17.35%,创苹果“砍单”事件以来新高。

苹果“砍单”“减产”的消息还在继续,而每一次传闻都将引发果链企业的震荡。

2023年1月3日,日经新闻报道称,苹果以需求减弱为由,通知大陆供应商本季减产AirPods、Apple Watch以及MacBook元器件。

当日,苹果股价下跌3.7%,次日,立讯精密大跌9.99%。

可以预见的是,在消费电子市场需求低迷的情况下,这不会是苹果最后一次减产传闻。

尽管主营业务不同,但果链企业们拥有一个共识:苹果大客户的生意当然要做,但不能只做这一家。

他们已经在寻找新的出路,把“鸡蛋”放进更多的“篮子”。因“砍单”股价暴跌时,市场开始更多注意到歌尔股份的新生意。

从10年前开始,歌尔股份开始业务转型,方向是VR领域。

探索已有成果,2016年,歌尔股份进入索尼供应链,成为PSAR独家代理商,随后又陆续拿下Meta旗下Oculus Quest2、字节跳动Pico VR独家代工,占全球高端VR出货量80%以上份额。

对VR领域的投入,成功降低了歌尔股份对苹果的依赖程度。2021年,Meta的订单支撑其23.6%的营收。

另一果链巨头立讯精密选中的方向也是风口——新能源汽车。从2021年开始,新能源汽车高歌猛进,全年销量以翻番速度前进,人们相信,这是一片足够广阔的市场。

立讯精密展现了对汽车产业的决心,目标是成为汽车零部件Tier1厂商(一级汽车供应商)。

2022年2月,立讯精密与奇瑞新能源成立合资公司,专业从事新能源汽车的ODM整车研发及制造,并斥资百亿元收购奇瑞相关股权。

同时,其宣称拟增发募投不超过135亿,用于拓展智能可穿戴、新能源汽车高压连接系统、智能汽车连接系统等领域。这是立讯精密上市以来金额最大的一次定向融资。

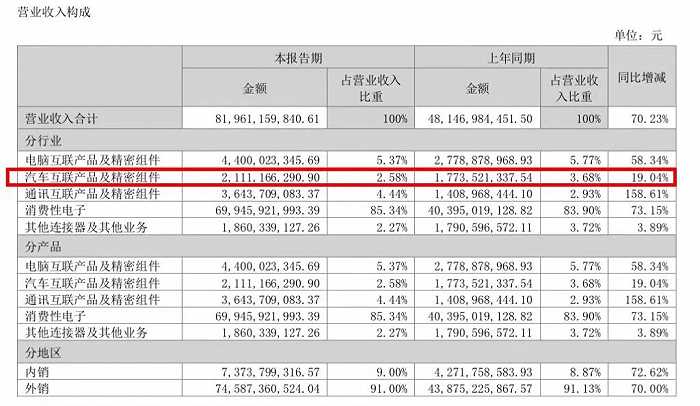

在最新一次业绩报告中,立讯精密对通信和汽车板块的判断是,经过多年布局逐渐开始发力并占据良好位置,增长动能强劲。财报显示,2022年上半年,汽车互联产品及精密组件业务的营收增速是19.04%。

果链巨头想真正实现多元化,难度很大。想要走出“围城”的企业们发现,没有完美的市场。

可能是天花板太低,VR硬件的体量很难和智能手机相比,2021年全球VR硬件市场规模不超过千亿美元,而苹果iPhone的营收就超过2000亿美元;或者是积累不够,优势尚不突出,需要长期开拓。2022年上半年,立讯精密汽车部分的业务收入占总营收的比重为2.58%。

尽管困难,但果链企业们也必须向外走。毕竟牢牢绑定的苹果也正经受考验。

(家电网® HEA.CN)