原标题:艾芬事件背后,爱尔眼科市值10年30倍

文|财健道 关思滢

编辑|海若镜

1月4日,爱尔眼科股价遭遇开年重击,盘中跌幅一度超过9%;5日没有延续下跌走势、转而翻红;6日开盘大涨,一度涨逾5%。尽管目前抗疫医生艾芬“术后”右眼近乎失明一事,爱尔眼科与艾芬尚未达成共识,武昌区医疗纠纷调委会介入调解后,也尚未公布结果;但在二级市场多、空双方的博弈中,看多一方迅速地用脚投了票。

“第三季度业绩超预期,全年增长稳定”,2020年,爱尔眼科一年内市值增加超过1800亿元,是多家券商眼中的红人。背靠市场强大的需求支撑,业务性质受疫情影响较小,爱尔眼科展现出的韧性令资本市场一片看好。

在公司的研报中,投资者通常关注“买入”或“增持”等结论,但这些结论是基于一家公司的综合评价得出的。爱尔眼科亮眼的业绩数据之下,最底部的风险提示常常被忽略:包括“医疗事故、纠纷”等风险、“公司治理风险”等。然而,当不确定因素变为确定的危机时,本身存在的隐患或成为助燃剂。

开年暴雷,亮眼数据下的两大隐患

多头市场的信心也并非空穴来风,爱尔眼科2020年初受疫情影响股市整体下跌,但自第二季度起,爱尔眼科展现较强韧性,恢复速度显著跑赢大盘。通过“内生增长+并购基金”的快速成长模式,无论是在获利能力方面亦或投资收益方面,爱尔眼科交出的答卷都足够吸睛。

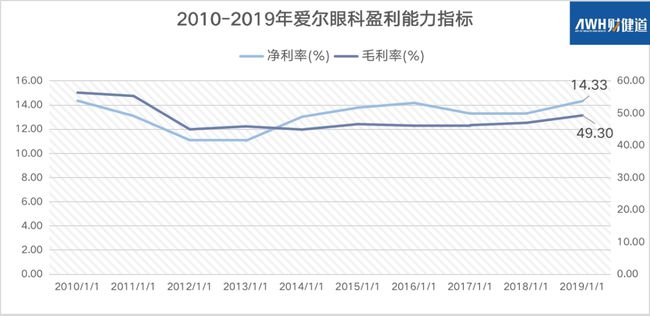

通过数据及其图表我们可以发现,爱尔眼科近十年的净资产收益率与总资产收益率、 毛利率与净利率都呈现稳步上涨的趋势,说明公司盈利能力强且较为稳定。最新的2020年第三季度报告显示,2020 年前三季度公司毛利率为 47.65%,同比变化不大;净利率为 19.6%,同比上升 2.7 个百分点。

作为首批登陆创业板的公司之一,爱尔眼科上市11年来市值翻涨30余倍,从最初的不到百亿升至近期超过3000亿元。著有“眼科茅台”之称的背后是同样高速增长的营收与利润,二者十年间均增长11.5倍,2019年爱尔眼科营业收入99.93 亿元,归母净增长至 13.81 亿元。

2020 年前三季度公司实现营收 85.7 亿元,同比上升 10.8%,全年破百亿没有悬念;归母净利润为 15.5 亿元,同比上升 25.6%;扣非净利润为 15.8 亿元,同比上升 28%。这三项数据若放在往日实属倒退,但在2020年特殊的背景下已比较可观。加之眼科业务的消费属性,疫情积攒的大量手术需求在第三季度得以释放,公司 Q3 单季度数据显著高于市场预期,在整体经济下行的背景下展现了很强的成长性。

以十年的长线来看,公司的每股收益波动较小,比较稳定,且有上升趋势,是向好的表现;但另一方面,公司的每股净资产,也就是账面价值却逐年下降,这对公司股价的支撑并不是好事情,但由于其业绩过于亮眼的表现,多家机构对其每股收益的预测均为“看好”,“买入”、“增持”字眼是券商研报的关键词。

在此氛围之下,开年的当头一棒,颇有戏剧性的意味。站在现在看历史,不难发现,在研报的风险提示中,除疫情因素外多家机构提及“医疗事故、纠纷等风险”、“公司治理风险”、“商誉增加的风险”......当不确定的风险真正发生时,高速成长背后的隐患逐渐显现,成为危机的助燃剂。

一是财务安全隐患。

爱尔眼科逐年上升的负债率与逐年下降的流动比率是其财务数据中不容忽视的风险所在。流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期之前,可以变为现金、用于偿还负债的能力,一般认为流动比率应在2:1以上。但是,爱尔眼科的流动比率5年前即已跌破这一数值,基本呈一路下滑之势。这一指标的下滑意味着,公司抵御危机的能力存在隐忧。

受疫情风险的影响,爱尔眼科增加短期借款数额,偿债能力雪上加霜。2020年上半年,爱尔眼科的资产负债率由2019年底的40.96%再度上升至46.72%;短期借款增至23.12亿元,2019年底该数据仅为5.8亿元。第三季度,随着公司资产重组等大动作的完成,负债率下降至38.17%;但频频收购的背后,商誉高企,目前已超40亿,这也意味着一旦商誉面临减值风险,可能导致未来的亏损。

尽管由于规模的扩大,负债率的上升不可避免,且目前仍在可控范围内,但其相对激进的扩张模式带来的迅速成长,往往让人选择性忽视背后的隐患。高杠杆率引发债务危机,已有美年健康作为前车之鉴,较高的负债率会将危机撕开更大的“口子”。

现金流是企业的血液,爱尔眼科的现金流逐年增加,但在2018年出现谷底,筹资活动的骤然转负导致现金净增额减少,这也暴露出爱尔眼科的资金链问题,一旦筹资出现问题,将影响公司整体现金流。

二是管理风险。

如今,爱尔眼科通过自建、收购及并购基金模式实现快速扩张,内地医院及中心数量已超500家,初步建立了一张覆盖全国的医疗网络。如此大面积覆盖的“分级诊疗与连锁模式”下,治疗质量与管理能力引发堪忧。

数据来源:Wind

数据来源:Wind如上两张图可以看到,在营业收入与净利润持续攀升时,爱尔眼科员工数量的没有实现同步增长,有平缓趋势,差距较大。

尽管对公司而言,边际成本递减是发展的必然方向,管理层也在强调公司信息化、数字化的提升,但爱尔眼科所处的医疗服务行业具有特殊性,医疗服务人员的数量、层次,与可提供的服务水平有必然关系。在爱尔的成本结构中,人力资源成本占比约30%,医生是该行业的核心资源,也是衡量医院医疗服务质量的重要标准之一。

“医疗质量是爱尔的生命线,是患者和家人的信任和托付。公司医疗质量一直把控得很好,一些标准高于国家标准,并落实到位,所以事故率和纠纷率极低,风险控制体系不断完善,公司也投保了医疗责任险,任何时间都要有底线思维。实际上,绝大多数的医疗纠纷并非医疗事故,纠纷是沟通问题或服务质量引起的,可能态度好一些就没事,所以服务无止境。”

此段话是12月29日的机构调研中,爱尔眼科在回答“医疗事故爱尔怎么去把控的”的问题时的表态。几日不到,“极低的纠纷率”便发生了。

企查查数据显示,本次风波中心的武汉爱尔眼科医院近年来涉及“医疗损害责任纠纷”案由的民事案件共6起。通过裁判文书网查阅,2016至2019年间,贵州省贵阳市、云南省玉溪市、山西省太原市、甘肃省兰州市等多家爱尔眼科旗下医院曾涉及医疗损害相关诉讼,共11起。其中,除1起撤诉、1起驳回外,其余9起均以法院判决爱尔眼科提供不同程度赔偿告终。

公司年报显示,2017年爱尔眼科医疗纠纷产生的未决诉讼余额为208.3万元。2018年,子公司Clínica Baviera.S.A及其下属诊所与患者发生的医疗纠纷事项未判决,已计提预计负债141万元。2019年,爱尔眼科及下属子公司未决事项涉案金额为1686.97万元,形成原因中也包括了医疗纠纷事项。

“艾芬医生事件”孰是孰非,还需要等待进一步的调查结果。但无论这起纠纷究竟是偶然还是必然,我们还是可以从一些数据中看到客观存在的风险。

眼科赛道:需求支撑的庞大市场

爱尔眼科这些年的飙升离不开市场需求的支持,眼科市场是一条绝佳的赛道。

近年来,我国眼科市场规模逐年扩大。据中商产业研究院统计,我国眼科市场规模由 2013 年的467.7 亿元增长至 2018 年的 979.7 亿元,年复合增长率高达 17%。

Wind数据显示,我国未成年近视发病率54%,成年近视发病率45%,总近视(屈光不正)人群超过6.45亿;白内障患者1.68亿,发病率达12%。伴随着电子科技的发展以及国民老龄化趋势,国内患病人群的不断增加与居民自身健康意识的不断提升,将使眼科市场继续维持快速增长。

在有效需求高速增长下,眼科市场空间和潜力巨大,仍处于依靠技术进步、创新、优质服务等实现可持续性增长的成长型行业。可以预见,当我国眼科健康意识进一步加强,使眼科医疗服务成为国民刚需时,将成为爱尔眼科背后强大的需求支撑。

另一方面,民营连锁机构是眼科医疗服务的未来增长极。目前,虽然我国公立医院眼科市场占比高,但机构数量相较于民营机构非常少,较少的公立医院占据了更多的市场,使民营机构具有巨大的市场潜力。

从眼科服务的产业特点来看:作为眼科业务的一支,眼科服务标准化程度高,严重依赖大型医疗器械,既是技术密集型行业,也是资本密集型行业,这意味着:

①对技术人才的依赖,相对而言比其它科室低;

②购置器械的资金需要量大、进入壁垒高;

③拥有优质器械和服务后,完全可以替代、甚至超越公立医院。

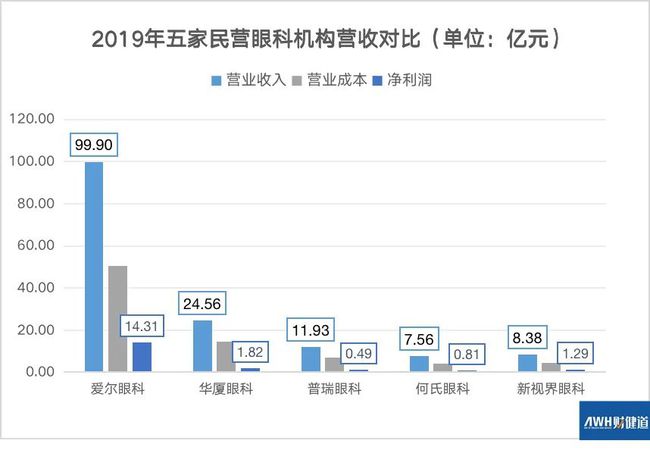

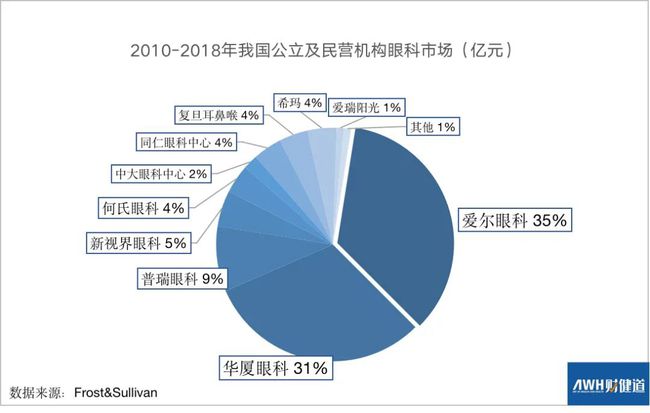

在民营机构中,爱尔眼科龙头地位显著。从上表中可以看出,上述 5 家眼科连锁营收合计 152 亿,占据了民营眼科医疗市场一半,集中度高,进入壁垒高。其中,爱尔眼科具有很强的行业主导性,在眼科专科的市场占有率达 31.4%,相较于排在二三位的华厦眼科(9%)、普瑞眼科(5%)有绝对的竞争优势。

2019年度,华厦眼科开设的51家眼科专科医院中,有36家处于亏损状态;普瑞医院29家子公司中,已有16家发生亏损。快速扩张是民营机构增加营收的必由之路,但新开医院效益不及预期的风险与此并存。

市场:还有多信赖爱尔眼科?

鹬蚌相争,渔翁得利。当爱尔眼科陷入医疗纠纷中,往往是其竞争对手获利之时。但“渔翁”此时自顾不暇,加之爱尔眼科突出的龙头地位,民营机构竞争对手很难趁机而入。当前,爱尔眼科一直把顶级公立医院作为竞争对手,而在这场较量中,医院的专业公信力是决定市场份额的关键。

在行业高速成长的市场空白期,公司通过体外并购基金可以快速抢占市场,获得业务增量。如今,爱尔眼科已经进入新的发展阶段。虽然中国医疗眼科服务市场需求持续增长,但随着存量基数的扩大,增速渐显放缓趋势,公司增长率指标均有下降。

另一方面爱尔眼科业绩稳定增长,基于龙头企业的马太效应,相对市场占有率较高。低增长率与高占有率,是典型的“现金牛”特征。通过分析现金流量表——经营活动净现金流量为正,投资活动与筹资活动净现金流量为负——也可以得到相同观点的印证。

“现金牛”既可以为企业提供资金,又无需增大投资。2020年年度股东大会上,管理层已表示公司未来将结束并购基金模式。褒奖不一的并购基金模式正在逐渐退出爱尔眼科的运作模式。从报表信息来看,多个老基金形成的金融资产账面金额在下滑,公司的重心正在偏向精细化运营。

值得注意的是,爱尔眼科净利润增速近几年呈大于营业收入增速的趋势,2019 年的年报数据显示,公司主营业务突出,医疗业务占比达 99%以上,排除收入主要来自非主营业务的可能性,可以发现爱尔眼科公司营运成本较低,这也意味着爱尔眼科在产业链上拥有强势地位。

由于信息不对称的存在,消费者对于药物、器械的采用多源于医院医生的推荐,因此上游供应商的议价权较弱,而处于中游的医院又对下游消费者具有较强的定价权。如何在规模之上获得渠道优势是爱尔眼科着眼的未来战略。

wind数据显示,2020年,公司预测静态市盈率为162.92,较高的数值虽在成长股中实属正常。但难说没有泡沫。泡沫最怕的打击是营收的放缓、增长确定性的不再,而这些关键还是要看消费者对爱尔眼科是否还买账。

真正的护城河在于下游消费者的信赖度。

(实习生顾家宁对本文亦有贡献)