原标题:IDC:2020年上半年中国AI云服务市场规模达10.9亿元人民币 同比增长超100%

AI能力开始分层:包括底层的原子能力/基础能力、应用能力、应用场景方案、行业应用解决方案能力。产品上,各厂商陆续推出各技术领域的自学习平台,作为不同形式的autoML产品。

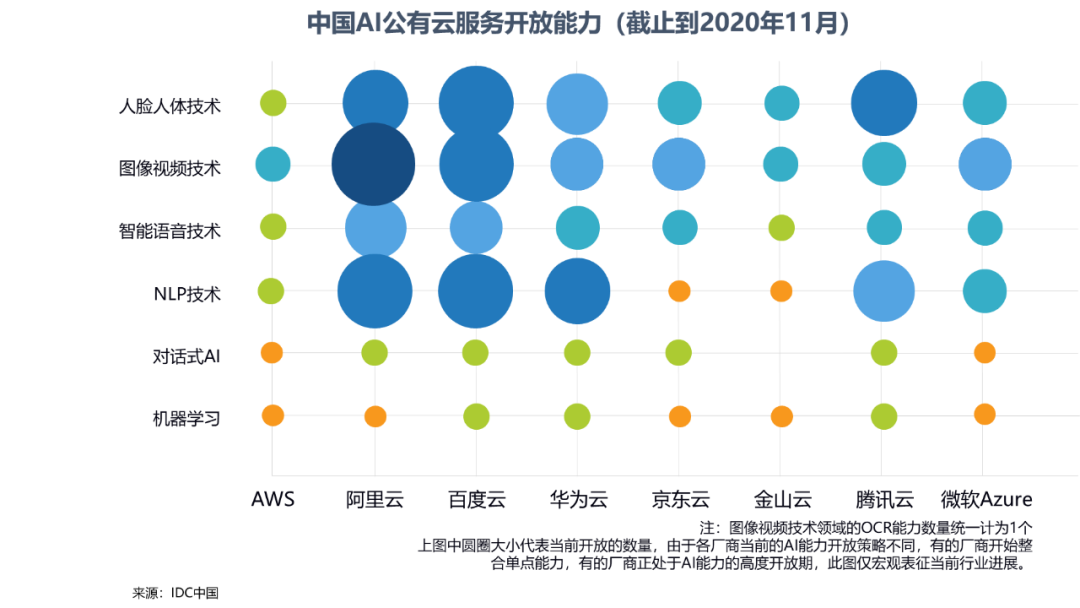

从各技术领域来看:1)人脸识别人体方向,云服务能力的更新主要在于人体分析相关的应用。2)图像视频方向,OCR能力进一步扩展,在全栈AI技术中开放的能力最为丰富。3)智能语音方面,云上开放的AI能力数量增长并非十分明显。4)NLP方向,以阿里云、百度智能云为代表的厂商提供了日益丰富的能力。5)机器学习方向,重点是不同形式的automl,以及机器学习开发全流程自动化、智能化工具的不断完善。

融合应用场景、解决方案不断加强:领先的AI云服务厂商融合多项单点AI技术不断推出新的应用场景、解决方案。此部分未在本次的数据统计范围内,将在后续研究中寻找合适的角度跟踪。

在本期研究中,IDC也总结了2020年以来有助于加速技术落地的产业突破,如下图所示:

上图中所列出的突破是从主观上认知到对于加速AI落地有帮助的技术或者产品的突破。可能会由于访谈数量以及访谈安排(并非所有的厂商都安排技术部门介绍访谈)的问题,而忽略了其他更多重要的技术突破。此处仅代表IDC认为对于AI产业化大有裨益的技术突破,仅供参考。

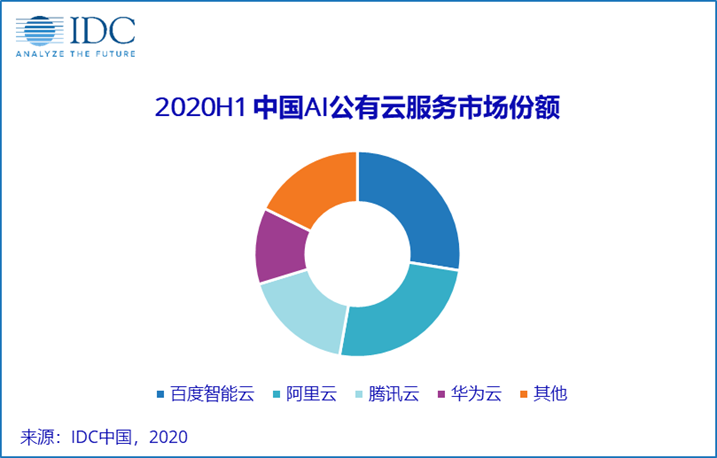

从AI公有云服务市场份额的角度: