原标题:快手后,百度、B站们的资本新故事

图片来源:摄图网

图片来源:摄图网编者按:本文来自微信公众号巨潮商业评论(ID: dushekeji),作者杨旭然,创业邦经授权转载。

快手上市,人们把对“优质资产”的期待,寄托成了1024.16倍的散户超购。围绕着快手一系列的爆炸式数字越多,就意味着中国的投资者们,越希望参与到新经济发展的浪潮中去。

相比A股市场,港交所似乎成了一片更适合新经济公司上市、融资的土壤——这里有来自全球的资本,有对亏损更大程度的容忍,也有看起来更高效、更接近于真实的价格发现机制。

与快手们的抢滩登陆一起,大洋彼岸中概股的回归,从另一个角度构成了港交所的繁荣,也构成了中国投资者们的新机会。过去一年多的时间里,网易、京东们凭着更加贴近中国资本市场的便利,获得了更多来自中国资金的追逐,从而实现了进一步的价值发现。

回港二次上市的好处之多,让更多的中国企业,包括百度、B站、携程、腾讯音乐、汽车之家、唯品会在内的大量企业都已经走在排队回港上市的路上。其中不乏从未在港股中出现过的优秀企业:

百度造车引发市场关注,Apollo生态商业落地成效渐显,股价进入上升通道后凸显其回归港股成为AI第一股的气场;

哔哩哔哩是国内市值最高的内容平台之一,已经显露出成为中国版奈飞的潜质,补充港股市场中没有优秀传媒公司、内容企业的空白;

腾讯音乐、唯品会与汽车之家,也是各个垂直细分行业的优秀互联网公司代表,是互联网世界不可或缺的“基数”,而在此之前香港资本市场上此类企业同样匮乏。

投资从来都是一件两厢情愿、各区所需的事情。对于这些横跨大洋的企业来说,各有各的价值,也各有各的算盘。

01 归因不同:从港交所驱动到主动登陆

2014年,阿里巴巴美国上市。但在此之前,马云笃定的上市地点正是港交所。政策的限制,让香港错失了阿里IPO。2018年,港交所修改了相关限制性条件,允许“AB股”等同股不同权上市公司在港上市。一年之后,阿里迅速回港上市。随后2020年,网易、京东、新东方先后回归港股。

此时的“第一波中概股回港上市”,企业的融资需求是其中关键的一部分原因,但更加重要的原因,是港交所出于自身转型的考虑,推动企业回归。阿里的回港,标志着港交所开始真正解决这个问题,“下重手”转型。

随后美图、美团此前先后选择在港上市,香港资本市场中的科技企业数量逐渐增加。但整体上看,数量比例仍有明显不足。相比之下,内地的两大证券交易所深圳、上海早早将科技股作为引入的重点,科创板、创业板改革纷纷规划上马,对于科技企业的吸引力越来越强。

守着中国内地面向海外的“资本桥头堡”,香港资本市场却始终缺乏科技企业。在相当长的时间里,上市公司都是以金融、地产、消费类企业为主,成长性不足。

恒生指数在较长的历史时期中,都反复被周期性的宽幅震荡所折磨,30%-50%幅度的下跌犹如家常便饭,这与整个市场的成长性不足有直接的关系。比较2008年以来的纳斯达克指数和香港恒生指数,可以很明显地感觉到,同为成熟资本市场,成长性的不同,让两个指数的长期走势明显不同。

第二波回归的中概股,就是在这个基础之上,更主动地筹划登陆香港市场。百度、B站、腾讯音乐为代表的一系列互联网公司,选择以更积极的姿态回港上市,一方面是因为香港资本市场的“基础设施”已经相对完善,另一方面,也与企业对投资偏好的选择更加成熟有密切关系。

除了融资的考虑之外,这些公司会主动贴近更了解自己的投资者。中国投资者对于百度、B站、腾讯音乐们的业务更加熟悉,也更知道它们所代表的价值与产业意义。相比此前一轮回港上市的波折,这一轮中概股回归要顺利得多。

满足港股二次上市条件的TMT行业公司

稳定的基础设施上,这些企业不再类似阿里、京东、网易,标杆意义大于实际价值,而是更多考虑自身业务,以回港上市为契机,向投资者展示价值。对于港交所来说,这也意味着市场上迎来了更加新锐、丰富的上市公司,凭此可以吸引更多的投资者。

02 三大类型:技术、内容、垂类

站在投资者(特别是成熟的机构投资者)的角度,对于优秀企业的需求几乎是无上限的。

以2020年初“公募南下”事件为例,内地经过几十年的发展之后,有越来越多的家庭产生理财需求,选购公募基金是继购置房地产之后最热门的选择。把A股上市公司中的优秀公司估值买高后,基民仍然在不断购买新基金,这就要求公募基金经理们必须寻找更多优质投资标的。

香港市场首当其冲。过去一个多月的时间里,包括腾讯、美团、小米、中芯国际在内的一批优秀科技互联网公司,在来自大陆的公募资金冲击之下,股价、估值大幅度走高。但仅仅是这些企业仍然不够。香港市场需要更多优秀的中概股回归,以满足公募基金的投资需求。

南下资金主要流向市值在500亿以上的大盘股

第二轮回港上市的中概股,在这样的时机下回归,赶上了一个好时间。《巨潮商业评论》将本轮回归的中概股价值分为三类:技术创新、内容流量、垂类专家。

拿其中体量最大的百度来说,目前已经接近千亿美元市值,是本轮回归浪潮中技术创新派的代表企业。

此前,包括“AI四小龙”在内的AI企业要么上市失败,要么自己打了退堂鼓,在内地沪深市场、香港资本市场都还没AI企业的影子。一方面是因为这些初创的AI公司还没有形成深厚的业务根基,另一方面,即便是以烧钱著称的AI公司,也应该有两项拿得出手的价值,才能显示出自己的AI价值:核心技术以及相对成熟的应用场景。

百度在这方面有超过其他AI企业的优势。搜索引擎业务不用再说,核心基本盘稳固;AI新业务包括智能家居、智能云计算和自动驾驶等等市场空间很大,这些业务单拿出每一项,都是十万亿级别的潜在市场。巨大的增长空间意味着未来的现金流与利润,是基金经理在选择投资时最重要的考量因素之一。百度的出现,将成为香港市场技术创新型企业的代表,可以说填补了港股人工智能股空白。

B站、腾讯音乐,包括汽车之家,则代表了此轮中概股回归所带来的另一种价值:内容流量。

在互联网世界,流量是最宝贵的资源,有了流量才能产生用户,有了用户,才能挖掘用户价值形成企业的收入与利润。内容能够起到的引流、增加用户粘性作用非常显著,这是拓展新业务的基础。各类图文、视频内容,是人们在互联网中首要寻找的目标,提供优质内容的企业,是互联网世界中非常重要的企业类型。

B站、腾讯音乐为可以为用户提供优质的视频与音乐,B站也因此成为了中文互联网最重要的流量池之一;携程在增加商旅、生活类相关的内容,以增加用户粘性。此类型的内容企业已经在纳斯达克市场中,展示出了自己的价值,包括A股市场中也有芒果超媒(SZ:300413)这样的千亿级企业,只有香港市场在这个领域长期缺乏优秀公司。

第三种是垂类专家型,以唯品会、携程、汽车之家为代表,这些互联网公司能够满足用户特定领域的需求,大多数都已经经过了时间的考验,成为相应垂直细分领域用户的首选平台。

这些企业的天花板没有平台型、科技型企业那么高,但作为互联网生态中重要的组成部分,同样不可或缺。

03 价值的第一推动力:金融地产到科技制造

中国互联网兴起的草莽时期,因为风险投资的短缺,和价值发现能力的不足,导致内地优秀的互联网公司,基本都被海外风险投资机构所投资。而这些机构都以美元基金入股,优先寻求的便是海外上市,方便退出。

这对于科技型企业来说,存在明显的问题:科技需要进行先期投入,早期亏损是必然,很多优秀的科技公司因为早期的亏损和资金需求“被迫赴美”,形成了一个独特的中概股群体。纵观美股市场几十年来的长牛历程,其中最重要的支撑因素之一,就是有这些科技公司、互联网公司的不断发展。

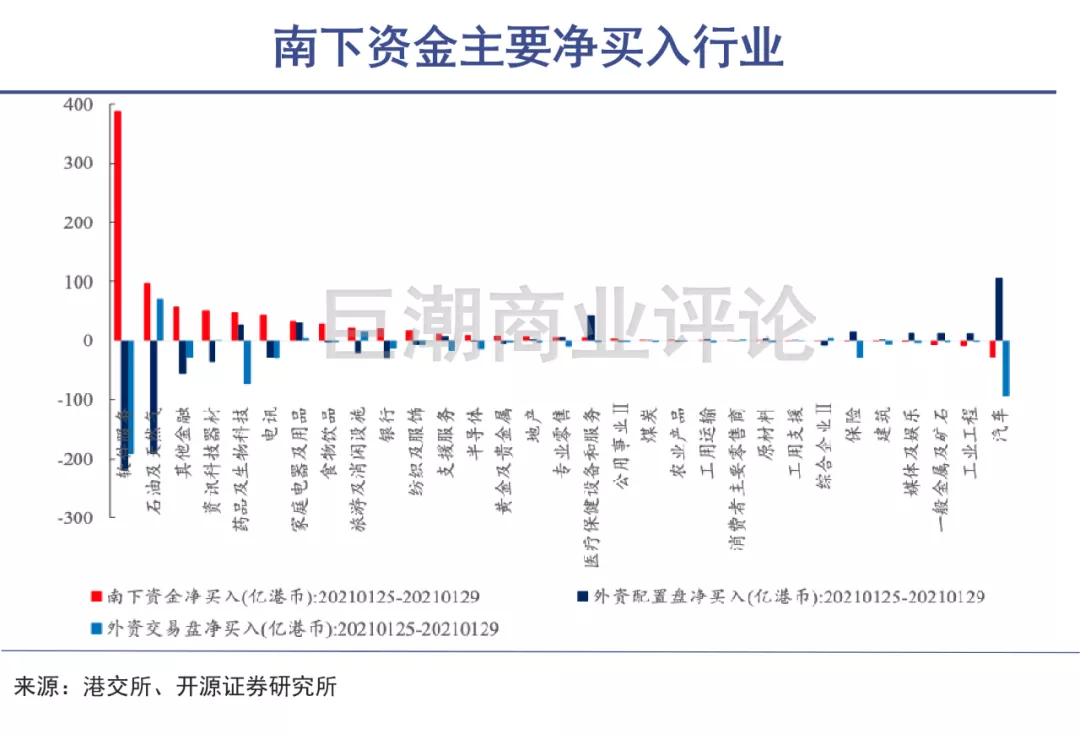

上周南下资金主要净买入软件服务、石油及天然气、其他金融、资讯科技器材及电讯等行业

历史遗留的顽疾,终于在2020年之后,以一种特别的形式解决了——两地上市,中国投资者,也终于能更便利地参与到大型科技、互联网公司的投资。有纳斯达克市场的存在,美股投资者对于科技企业的投资更加便利与敏感。

过去两年因重仓投出特斯拉而名声大噪的“女版巴菲特”,在2020年四季度通过旗下的方舟投资(Ark Invest),大举买入百度6亿美元股票,并在进入2021年之后多次加仓。

受到美股市场上重磅投资者的关注背后,是一直以来技术投入在AI上的百度,终于等到了AI在各个消费者生活场景中更广泛的应用。再加上此前搜索、互联网广告业务的根基,百度体现出传统业务稳定+创新业务高增速、大空间的特征,“第二曲线”的展示相对明确。

这不仅是以华尔街为代表的成熟投资人所看重的,同时也是很多企业在面临成长瓶颈时,所必须选择的。回港上市,不仅能够进一步筹措资金,以支撑这些创业业务的发展,同时也可以让更多投资者关注到百度、B站、携程们新业务,实现价值发现。

香港市场中的上市公司长期以金融、地产、消费类行业内企业为主,这些行业大多经历了几十年乃至数百年的发展,价值得到了充分的发掘,投资者在这些企业上“精耕细作”,边际收益越来越低。甚至,大多数金融地产企业由于缺乏内生增长性,更容易受到国际形势、地缘政治、宏观经济周期波动等因素的影响。

曾经香港市场投资者们的心头好、最大的金融公司汇丰控股(HK:00005),自2018年初以来,因为多种原因的影响与催化,股价下跌50%左右。贵为香港市场00001编号的长和(HK:00001),更是自2015年之后一路下跌,目前市盈率不足7倍,资本对此类长周期、重资产类企业的看衰写在了脸上。

而与此同时,科技型成长股、价值股并没有停止成长,纳斯达克指数涨幅接近100%,优秀的智能汽车、互联网、先进制造型企业的股价、估值不断上涨,早已超过了所谓“资金偏好”的范畴。从金融、地产、消费到科技、制造,港股的价值第一推动力发生了迁移。

其中差异区别之显著,让所有政策的制定者、证券交易的发起者、投资人都不得不思考,而港交所、沪深交易所则做出了更加直接的动作。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]