原标题:艾媒咨询|2021Q1中国电子烟行业发展现状及市场调研分析报告

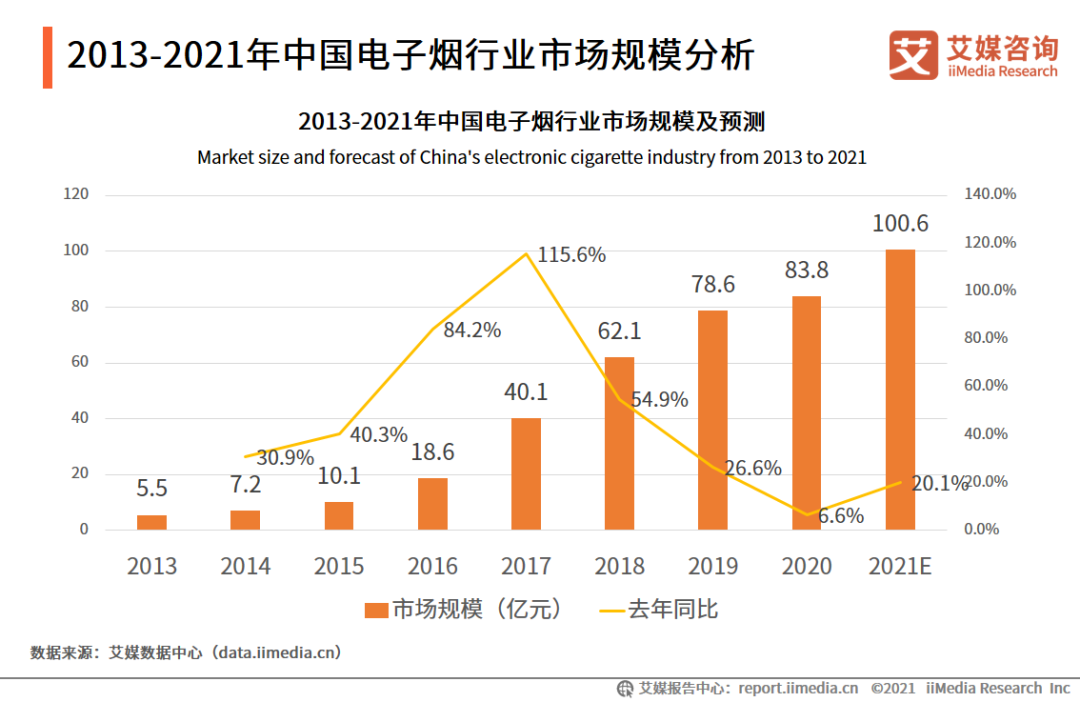

电子烟已经成为一种创新的电子消费品,在全球范围内越来越流行。iiMedia Research(艾媒咨询)数据显示,2013年中国电子烟市场规模为5.5亿元,2020年市场规模增至83.8亿元,八年年均复合增长率达到了72.5%,预计2021年有望超过100亿元。

本报告研究涉及企业/品牌/案例

亿纬锂能、劲嘉股份、雾芯科技、思摩尔国际、盈趣科技

核心观点

中国电子烟潜在用户规模大,行业发展前景广阔

中国电子烟市场规模急剧扩张。数据显示, 2013年中国电子烟市场规模为5.5亿元,到2020年中国电子烟市场规模增至83.3亿元,八年年均复合增长率高达72.5%。艾媒咨询分析师认为,当前中国烟民规模世界排名第一,但电子烟渗透率却不足1%,说明中国电子烟行业发展空间广阔,预计2021年市场规模有望超100亿元。

电子烟用户以中青年男性群体为主,戒烟是主要使用目的

iiMedia Research(艾媒咨询)调查数据显示,2021Q1中国电子烟用户以男性群体为主,占64.9%;年龄以中青年为主,占比近7成。超过一半的用户认为电子烟能缓解对尼古丁的依赖而抽烟,而且电子烟口味多元也是吸引用户的优点。此外,电池续航能力、换油便利性以及价格是用户期待电子烟产品改进的主要方向。

加热不燃烧类电子烟设备优势明显,有望成为行业新增长点

加热不燃烧类电子烟设备具有危害性低于传统烟草而口味又最相近的产品,备受用户喜爱。iiMedia Research(艾媒咨询)调查数据显示,2021年2月,中国电子烟用户中35%的用户偏好加热不燃烧类电子烟。用户需求推动产品市场发展,预计2021年中国加热不燃烧型电子烟市场规模将达到23.0亿元。

报告节选内容

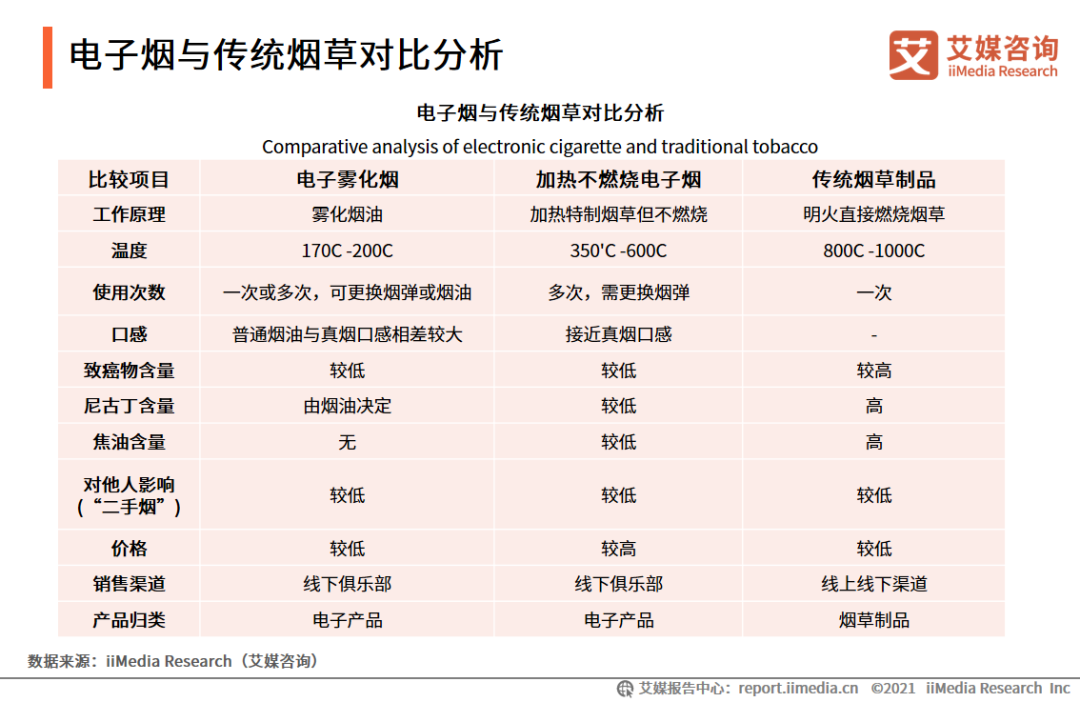

电子烟与传统烟草对比分析

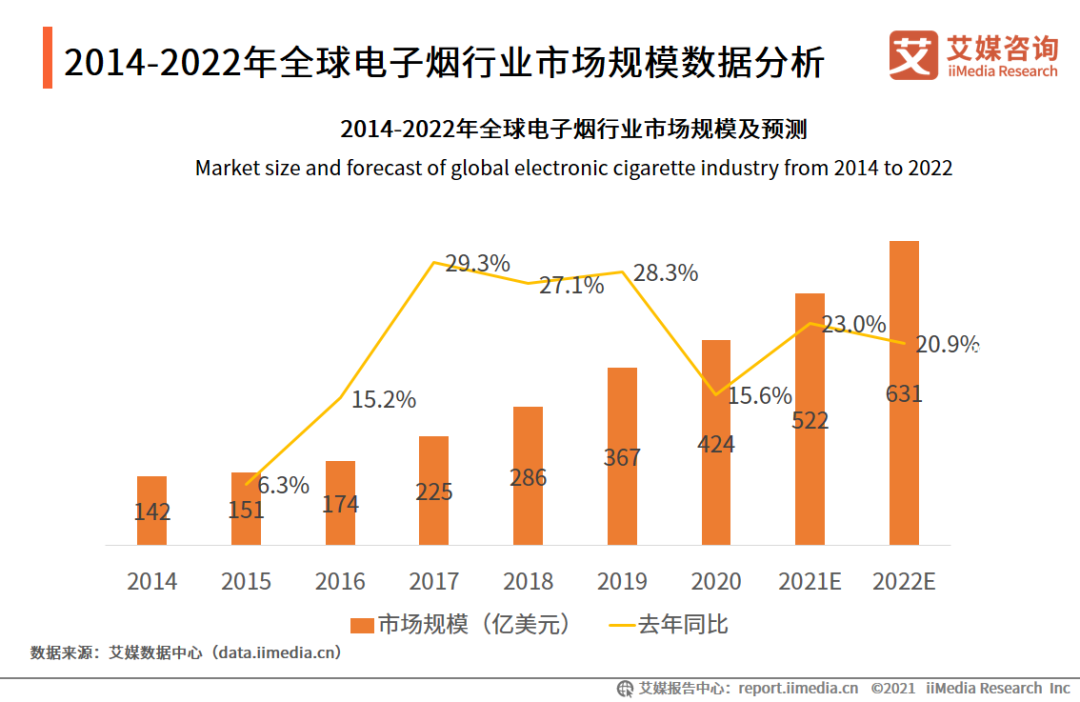

2014-2022年全球电子烟行业市场规模数据分析

电子烟已经成为一种创新的电子消费品,在全球范围内越来越流行。从全球电子烟行业的市场规模发展情况看来,电子烟行业的规模总体呈现上升趋势。2020年全球电子烟行业的市场销售额仍持续上升,达到424亿美元,同比增长15.6%。虽然各国陆续出台对电子烟的监管政策,但电子烟行业发展热情不减。全球电子烟市场的强劲增长主要归因于消费者对电子烟产品的接受程度不断提高、烟草公司的积极营销活动以及电子烟制造商加快了创新及产品研发进程。

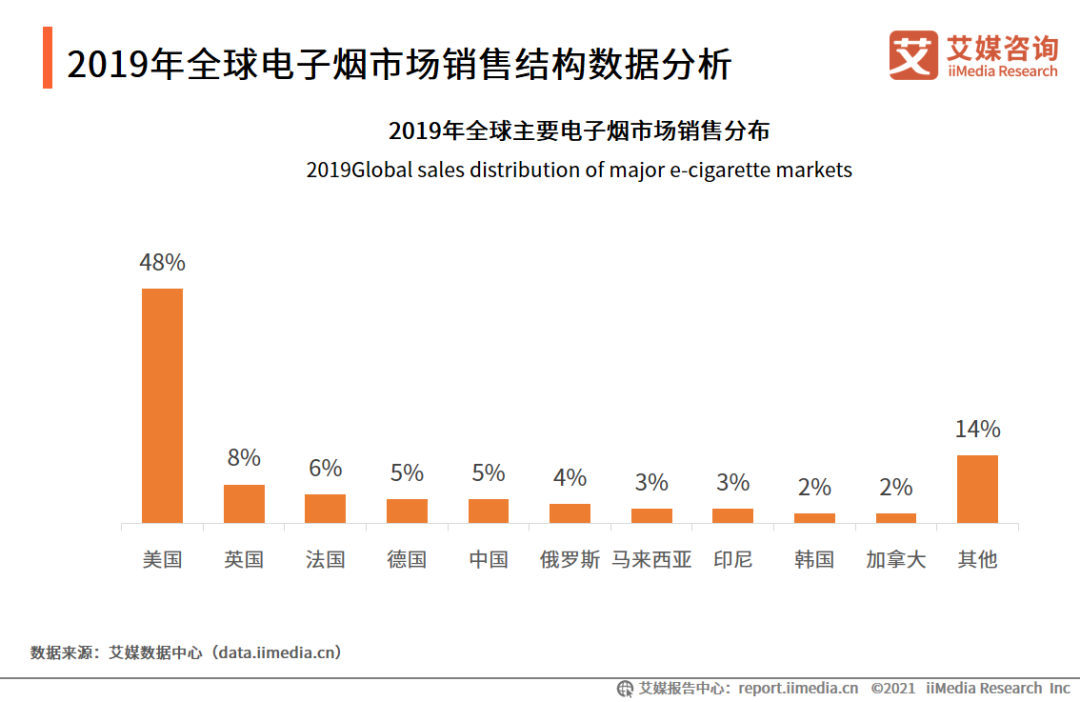

2019年全球电子烟市场销售结构数据分析

从全球电子烟市场来看,当前的电子烟市场集中度较高,主要集中在美国电子烟销售市场。2019年美国的电子烟销售额达到了160亿美元,占全球总销售额的48%,成为全球最大的电子烟消费国家。其次是英法德等国,电子烟销售额市场占比均超过5%,全球电子烟文化逐渐开始流行,电子烟等新型烟草制品备受消费者追捧。

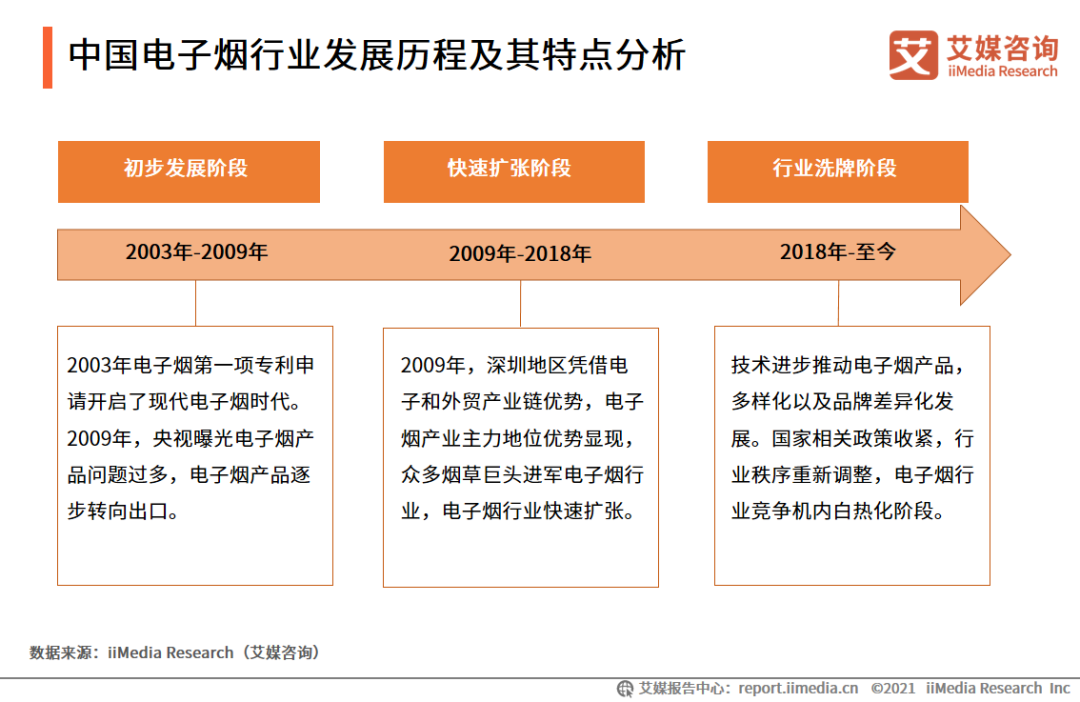

中国电子烟行业发展历程及其特点分析

中国电子烟行业始于2003年,中国药剂师韩立申请现代电子烟的第一项专利,开启了中国现代电子烟时代。我国电子烟行业经历了初始发展、快速扩张和行业洗牌三个阶段,在这三个时期我国电子烟行业随着过不断扩大,国家对电子烟的监管逐渐明确,电子烟行业进入洗牌阶段,未来行业将更加有序发展。

2013-2021年中国电子烟行业市场规模分析

数据显示,2013年中国电子烟市场规模为5.5亿元,2020年市场规模增至83.8亿元,八年年均复合增长率达到了72.5%,预计2021年有望超过100亿元,中国电子烟市场规模急剧扩张。艾媒咨询分析师认为,中国烟民规模世界排名第一,但电子烟渗透率却仅有0.6。全国各地控烟条例的陆续出台也有望加速渗透率的提升,因而未来随着电子烟市场渗透率提升,中国电子烟市场规模有望大幅提升。

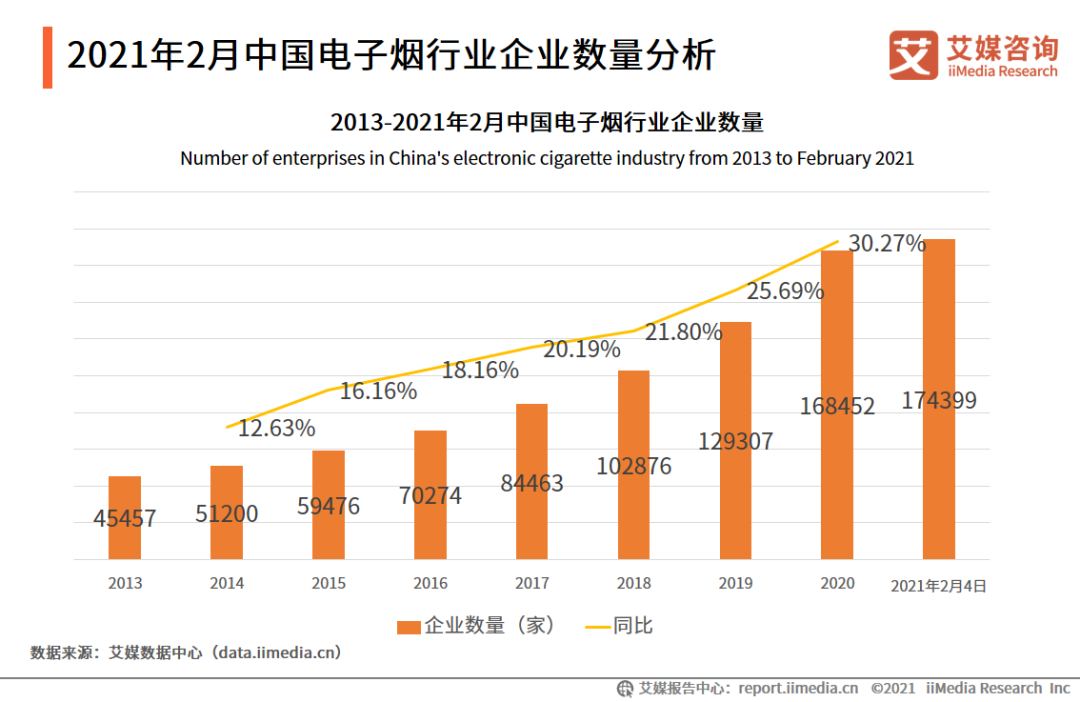

2021年2月中国电子烟行业企业数量分析

电子烟广阔的市场发展空间吸引着众多企业入局,数据显示,中国电子烟企业从2013年的45457家快速增长至2020年168452家,截至2021年2月4日,中国存续电子烟企业共计174399家。从增速上看,中国电子烟企业数量增长速度在加快,2020年增长速度高至30.27%,并延续快速增长的势头,可以预见,未来行业企业数量将会持续大增,行业赛道将会更加拥挤。

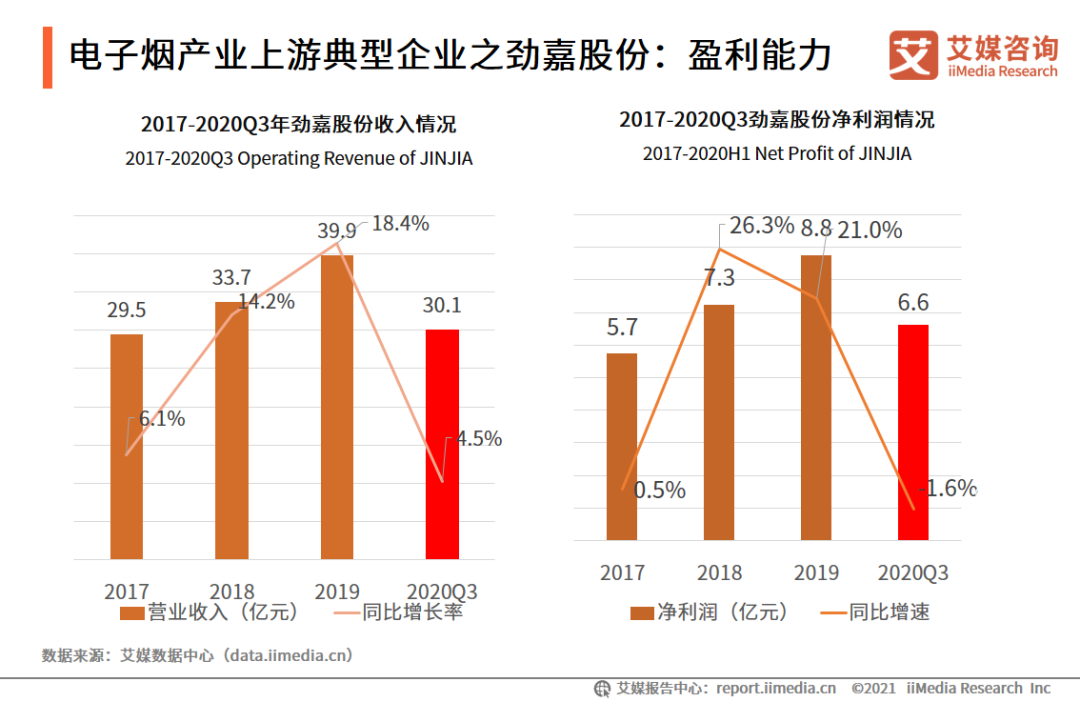

电子烟产业上游典型企业之劲嘉股份:盈利能力

2019年,劲嘉股份实现营业收入39.9亿元,同比增长18.4%,维持了连续三年的提速增长;该年净利润达8.8亿元,同比增长21%。2020年前三季度公司实现营收30.1亿元,相比上年同期增长4.5%,2020年度业务扩展有所收缓;在此期间,公司净利润出现负增长,达6.6亿元,相比上年同期减少1.6%,业绩下滑的主要原因来自于一季度疫情的爆发,疫情引发的综合不利因素导致公司的各项业务均有不同程度的阶段性延迟,随着国内疫情得到有效控制以及公司在新型烟草产业取得的良好进展,公司整体经营情况呈稳健态势。

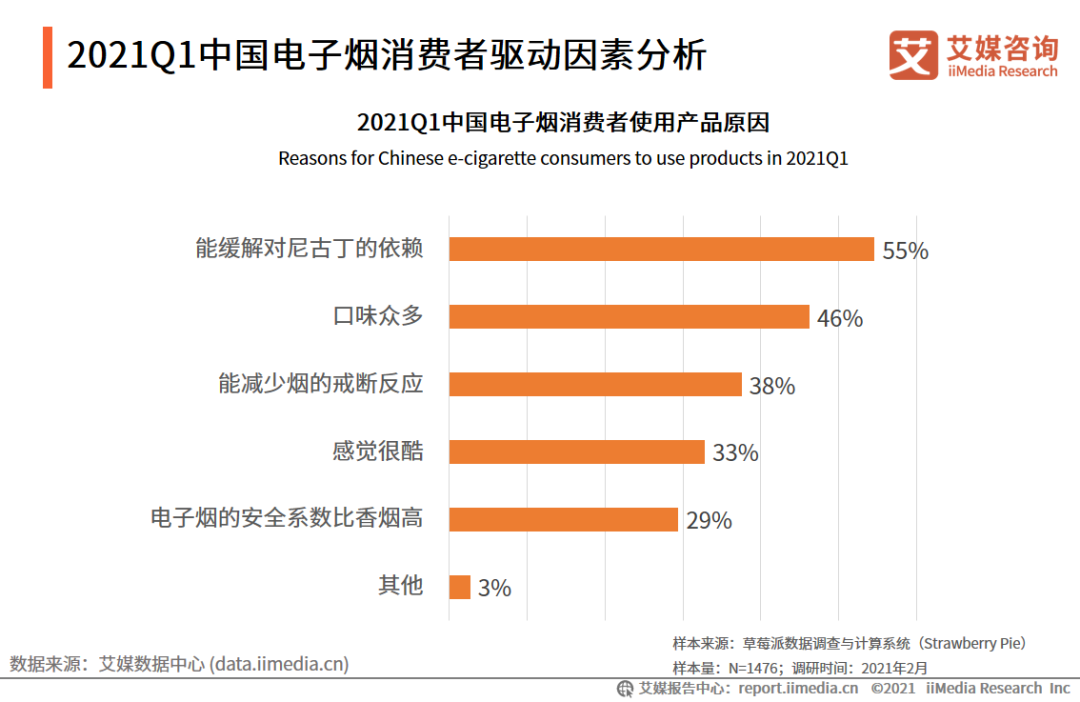

2021Q1中国电子烟消费者驱动因素分析

消费者选择电子烟的原因主要集中在健康环保方面,如帮助戒烟、戒断反应等。数据显示,“能缓解对尼古丁的依赖”、“口味众多”以及“能减少烟的戒断反应”是吸引消费者使用电子烟产品的主要原因,三者占比分别为55%、46%及38%。艾媒咨询分析师认为,电子烟品牌在对产品进行宣传时倾向突出电子烟在健康环保方面的功能,电子烟商家还可以突出产品的口味等特点,使其成为产品卖点。

2021Q1中国电子烟产品体验问题感知分析

数据显示,电子烟用户使用产品时最大的顾虑在于续航时间短(46.8%),其次是持续高温、材料品质不过关、漏油和电池短路等。艾媒咨询分析师认为,目前国家尚未有相关标准对电子烟的性质进行界定,产品定位容易成为消费者使用产品的阻碍。此外,行业发展仍未成熟,市场上缺乏综合实力突出的企业,未形成具有良好口碑的品牌,消费者对于产品的质量保障也缺乏信心。

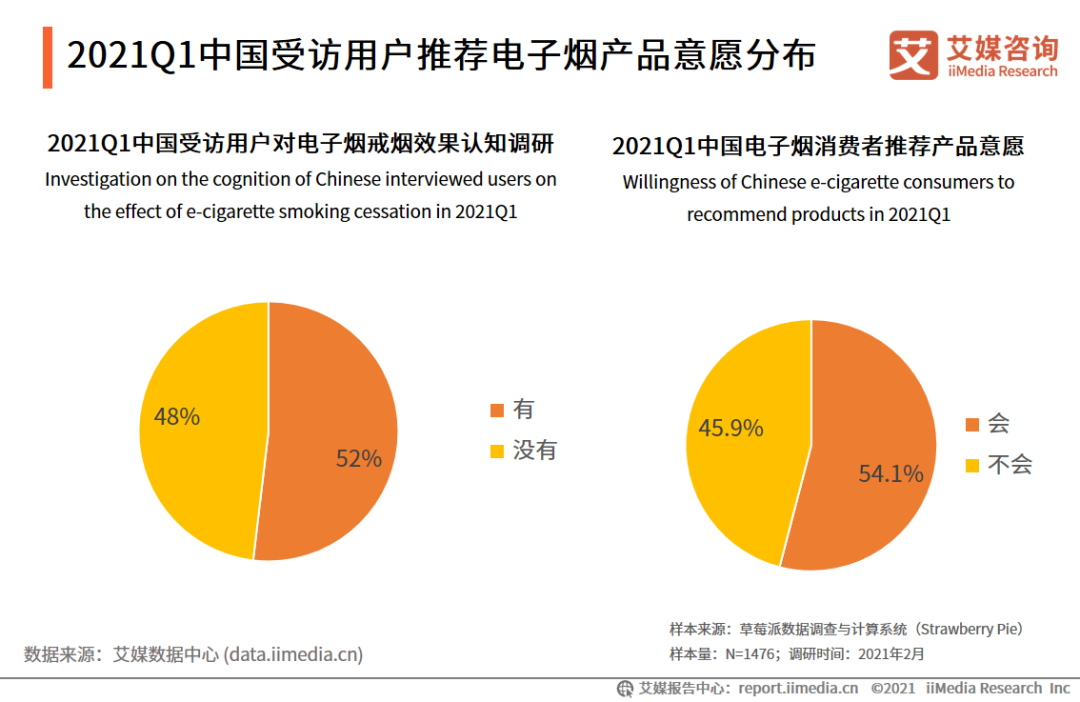

2021Q1中国受访用户推荐电子烟产品意愿分布

数据显示,超过一半的受访用户认为电子烟具有戒烟效果,其中有54.1%的用户表示会将电子烟产品推荐给其他人,推荐意愿较高。整体来看,受访用户中选择推荐的用户比例与认同电子烟有戒烟效果的用户比例较为一致,都超过一半,这表明了戒烟效果是用户推荐产品的前提。

中国电子烟典型企业范例分析之雾芯科技:企业介绍

雾芯科技创立于2018年,是国内领先的电子雾化器公司;公司已在全国开设了2500多家专卖店,入驻超过10万个零售门店;并在加拿大、印度尼西亚等国开设了8家专卖店,客户遍布全球40多个国家和地区。

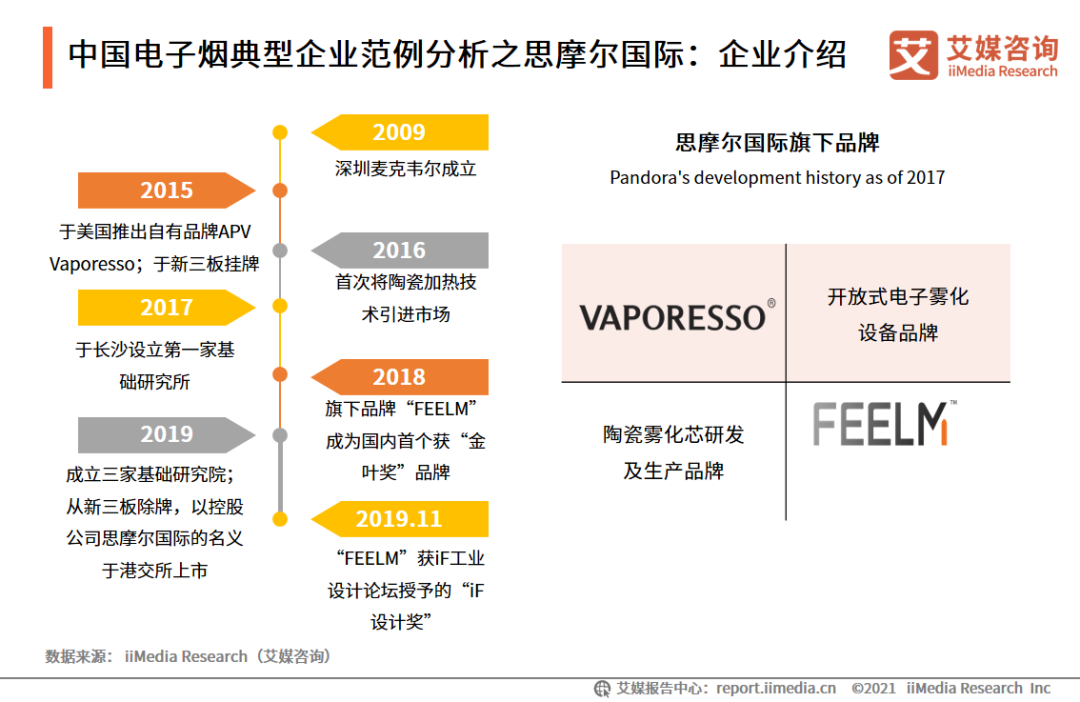

中国电子烟典型企业范例分析之思摩尔国际:企业介绍

思摩尔国际控股有限公司成立于2009年,是提供雾化科技解决方案的全球领导者;据弗若斯特沙利文2019年报告显示,公司目前是全球最大的电子雾化设备制造商。2015年,公司在美国推出自有品牌Vaporesso,将市场扩展至欧洲、日本,2016年推出第一代陶瓷加热技术,并应用于旗下品牌FEELM。

中国电子烟典型企业范例分析之盈趣科技:企业介绍

盈趣科技以自主创新的UDM模式(也称为ODM智能制造模式)为基础,主要为客户提供智能控制部件、创新消费电子等产品的研发、生产,并为中小型企业提供智能制造解决方案。公司也是HNB电子烟巨头IQOS的二级供应商,主要提供充电盒(MU)、加热棒(TSH)等塑胶零组件,为IQOS一级供应商Venture及伟创力(Flex)提供组装部件。

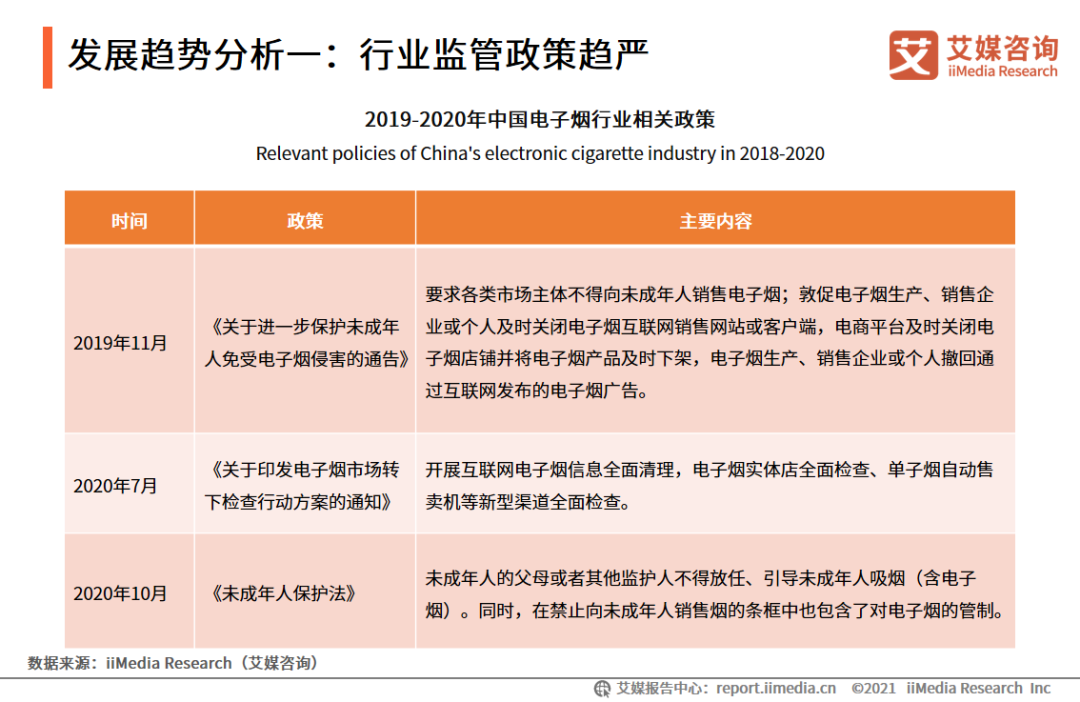

发展趋势分析一:行业监管政策趋严

2019年11月,国家相关部门开始收紧对电子烟的管控。电子烟网售禁令的出台,让各大电商平台一夜之间下架了电子烟产品。在网售渠道被切断之前,电子烟品牌利用线上渠道出货,可以避免门店、经销商分利,降低了产品成本。因而在禁令影响下,电子烟企业无法再通过线上进行营销,宣传效果也大减,同时各地的标准相继出台,让电子烟迎来猛烈的洗牌。

发展趋势分析二:电子烟企业海外扩张

随着线上销售监管加强,部分电子烟企业开始向海外扩张。2019年12月5日,国内电子烟品牌Doo与美国Kali集团旗下电子烟渠道商Indigo表示,将在美国成立合资公司。同年悦刻也开始出海,并在短时间内获得较好的业绩。艾媒咨询分析师认为,电子烟企业出海是规避政策风险的一计良策,但也会面对不同的监管政策以及文化差异、环境、青少年成瘾等问题,因而企业需要仔细研究国内市场与海外市场的差别,将品牌策略精准定位,替将来的全球市场布局优先打好基础。

(作者:艾媒咨询)

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。

![[图]NOAA分享卫星主题的情人节卡片](https://n.sinaimg.cn/spider2021213/100/w700h1000/20210213/2cb0-kiweitw8650540.jpg)