原标题:大本营重庆继续收缩,龙湖还能重回十强吗 来源:西部城事

图片来源:Pexels-Alex Powell

图片来源:Pexels-Alex Powell重庆走出来的房企品牌龙湖,日前正式公布了截至2020年12月31日止的全年业绩。

这是一份盘面相当稳健的成绩单:

在全新的行业周期下,激进扩张成为诸多房企的过去时,那么以稳健著称的龙湖,能够在接下来重回行业前十吗?

01

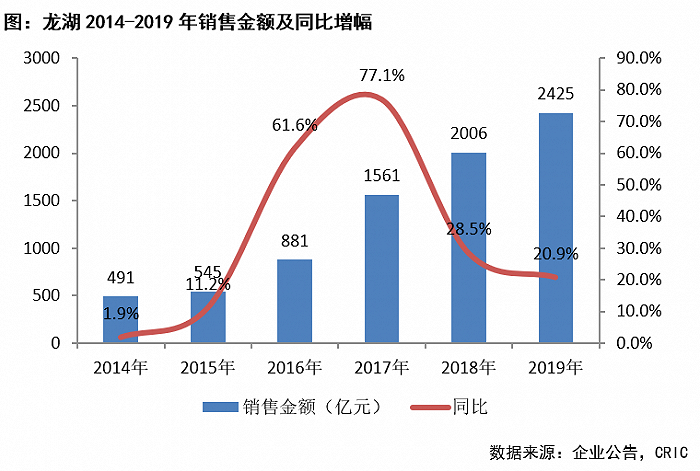

同金科一样,带着渝派印记的龙湖,在前些年曾有过一段高速扩张的历史。比如2016年和2017年,龙湖的销售额增幅都超过50%,其中2017年达到77.1%。

在行业增长放缓的背景下,龙湖先知先觉地在2017年踩刹车,降杠杆、降负债。激进到稳健的提前转型,的确让它错失了一定的规模扩张时机。

2017年龙湖的销售额还是房企第8位,2019年则掉出十强。2020年,龙湖2706.1亿元的销售额,依然是全国十强开外;11.6%的销售增速,在头部房企中也不算亮眼。

不过提前调整扩张节奏,在一定程度上牺牲规模的同时,却给龙湖换来了持续增长的空间和良好的盈利能力,可谓有失有得。

比如在营收方面,2020年龙湖营业额1845.5亿元,同比增长22.2%,远超销售增长,说明其营收不是简单建立在单纯的规模扩张上。

盈利能力方面,归母核心净利润186.9亿元,同比增长20.2%,和营收的增长比较匹配。

2020年房企融资政策收紧,三道红线之下,过高的杠杆率和负债率,成为悬在房企头上的达摩克利斯之剑。按照成都等地的政策,踩线房企今后甚至被限制拿地。

而龙湖在营收、利润双增长之外,债务控制也异常稳健——净负债率为46.5%,在手现金778.3亿元,现金短债比为4.24 倍,没有一项踩线,并且处在相当安全的区域。

值得一提的是,2017年销售额排在龙湖后面的,正是华夏幸福,如今这一曾经的十强房企已深陷危机。两大房企的命运对比,更加说明龙湖在“蒙眼狂奔的时代注定一去不复返”的背景下,战略刹车的时机选择之正确。

02

2021年龙湖定下的目标是,全年销售额3100亿,增幅15%。考虑到2020年的黑天鹅,实现15%的增幅不算难。

而长期来看,西部菌还是比较看好龙湖未来的持续增长的,因为在规模、效益平衡外,龙湖有着一些显著的竞争优势。

比如融资成本。

房主不炒下,融资全面收紧。而2020年,龙湖保持了平均借贷成本4.39%的低位,如此低的融资成本,可以媲美一些房地产国企,可以为后续提供充足的资金保障。

再如区域布局。

2020年龙湖首入唐山、三亚、兰州等8城,不过总的来说,由于“坚定布局一二线高能级城市,并适度下沉环都市圈卫星城”,龙湖的货量90%集中在高能级城市。

这意味着,在未来三四线城市经济、产业收缩,人口向一二线城市集中的大环境下,龙湖仍然可以通过深耕一二线,获得持续的增长动能。

此外,在多元化方面,龙湖的探索也算比较成功。

官网显示,龙湖目前的业务涵盖地产开发、商业运营、租赁住房、智慧服务、房屋租售、房屋装修六个领域。不久前还官宣了全新品牌——塘鹅,开启房屋租售和房屋装修业务。

地产开发外,其他业务也不乏亮点。

以商业运营为例,尽管有黑天鹅因素,去年龙湖还是在西安、济南等地新开业10个天街,整体出租率达到96%,顺利完成60亿的租金收入目标。

不过这些优势能否助力龙湖重回行业前十,现在依旧是未知数。

毕竟随着强监管到来,头部房企普遍调整节奏,转向稳健增长模式,相较于规模,更加注重盈利能力的提升,像融创三道红线已有两条转绿。

当一众头部房企不再蒙眼狂奔,龙湖其实是又和它们站在了同一起跑线。

03

龙湖这些年的稳健增长,无疑离不开全国化的扩张战略。

自从2005年进入北京之后,龙湖便开始全国拓土。而且,不像那些业务高度集中在大本营区域的全国型房企,龙湖的布局相当分散,鸡蛋装在了多个篮子里。

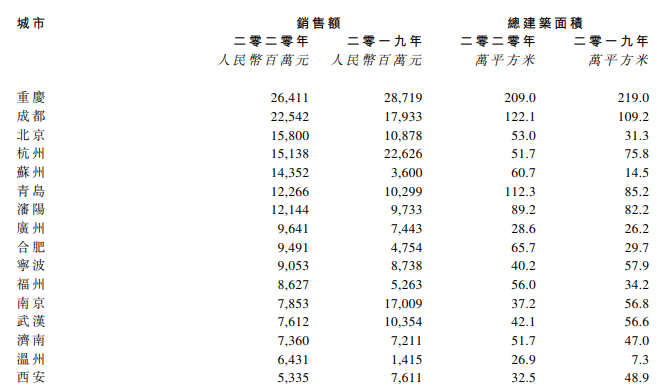

年报显示,2020年龙湖在长三角、西部、环渤海、华南及华中片区合同销售额,在全集团占比分别为31.1%、24.7%、22.7%、15.2%及6.3%。

签约金额上,长三角地区签约金额超800亿元,西部及环渤海地区均超600亿元。其中,成都龙湖、重庆龙湖均稳居当地市场前两位,且签约金额均超两百亿元。

不过,总部搬离重庆后,龙湖在川渝代表的西部板块的投资力度,似乎在逐渐减弱,尤其是土储总面积占比在不断减少。

2018年到2020年三年间,西部地区的土储面积占比分别为30.5%、28.0%、25.8%。其中重庆的总建筑面积占比,从2018年的16.2%下降到9.7%。

而在重庆市场,龙湖的销售额也告别了多年的霸主地位,近几年基本是第二,低于融创。这和龙湖增速放缓,倒是形成了呼应。

不过,重庆包括成都,对龙湖的重要性不言而喻。至少根据2020年的数据,龙湖在重庆和成都的营业额和销售额,依然位居各大城市的前两名。

另外13个外部客户收入中,重庆贡献了超290亿元,排在第一位,在总营收中的占比接近两成,这样的贡献度相当给力了。

去年,全国首个商圈高铁TOD城市综合体——龙湖重庆金沙天街开业,这也是重庆大本营地位的一个缩影。

未来,在双圈战略的加持下,成渝市场作为人口流入的重地,还将释放更大的发展红利。

对龙湖来说,继续收缩未必是好事。要想在增速放缓的局面下,获得更持续的发展,守好曾经起家的大本营,将优势进一步发挥出来,至关重要。