原标题:为“保壳”拼了,绿景控股借钱搞并购,能否改写退市命运?

图片来源:视觉中国

图片来源:视觉中国记者 | 李昊

五次转型无果后,濒临退市的绿景控股(000502.SZ)仍未停下“保壳”步伐。这次,这家公司将目光看向了IDC(互联网数据中心)。

日前,绿景控股披露,拟以7650万元收购三河雅力信息技术有限公司(下称“三河雅力”)51%的股份。然而,标的资产难称优质,毛利率低于同行超10个百分点。同时,因绿景控股支付能力、标的公司客户单一等争议,此事已被深交所关注。

三河雅力成立于2017年10月,主营业务为互联网数据中心业务,为客户提供机柜出租等服务。

绿景控股重大资产购买报告书中显示,三河雅力评估值为1.35亿元,交易价格为1.5亿元,因此,最终确定其51%的股权交易对价为7650万元。但值得注意的是,绿景控股除了支付交易价格外,还要帮三河雅力“还债”3520.83万元。

根据《购买资产协议》约定,交易标的交割完成后,绿景控股向标的公司提供3520.83万元借款(此前已支付400万元)。该借款用于偿还深圳市盘古数据有限公司(下称盘古数据)全部应付款项金额的51.00%,后者为绿景控股此次交易的交易对手。

也就是说,短期内绿景控股必须拿出1.12亿元的现金。但绿景控股账面资金所剩无几。2020年三季报显示,绿景控股货币资金余额为6115.02万元。

为谋求此次并购,绿景控股采取了借钱的方式。

在对深交所的回复中绿景控股称,截至2021年3月26日,绿景控股账面货币资金5518.84万元;同时已向广州银行提交了7000万元贷款申请,并已取得广州银行出具的《贷款意向书》,广州银行拟同意该笔贷款。

加上贷款资金,绿景控股共有可支配资金1.25亿元也只能刚刚覆盖此笔收购。

绿景控股自身盈利能力已十分堪忧。2017年至2020年前三季度,公司扣非后连续亏损,扣非后归属于上市公司股东的净利润分别为-8204.67万元、-4936.70万元、-1519.21万元和-1147.51万元。且近三年营业收入已不足2000万元。

毫无疑问,绿景控股迫切需要改善经营状况。那么三河雅力能给绿景控股带来多大助力呢?答案是依然困难。

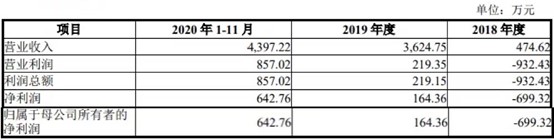

三河雅力近三年的营业情况

公告显示,三河雅力这家成立不足4年的公司2018年、2019年、2020年1-11月营业收入分别为474.62万元、3624.75万元、4397.22万元;归属于母公司所有者的净利润分别为-699.32万元、164.36万元、642.76万元。

以每月平均数计算,三河雅力2020年全年归属于母公司所有者的净利润超过700万元。51%的持股权益,三河雅力能为绿景控股带来超过350万元的净利润。

这笔利润明显不够弥补绿景控股的全年亏损,绿景控股若想扭亏保壳,改变退市命运,还需要寻找其他的方式。公司若想实现“造血”能力,更是任重道远。

三河雅力2020年前11月的毛利率为19.62%,这一数值远低于数据港(603881.SH)、宝信软件(600845.SH)等普遍超过30%的销售毛利率。

公告称,相比同行业,三河雅力对客户的议价能力相对较弱,因此一般情况下同行业的毛利率较标的公司毛利率高。

截至2020年底,三河雅力机柜出租率已超过90%。一般情况下,IDC机柜出租率超过85%时,需要预留一定的机柜空间,为故障留出余地。因此,三河雅力毛利率上升空间已十分有限。

此外,三河雅力客户仅有中国联通一家,此事也引起绿景控股股东及交易所的关注。如果标的公司无法保持与中国联通的持续合作关系,将对其经营业绩产生较大不利影响。

公告解释,今年3月,中国联通方面已向三河雅力确认续约,《IDC服务合同》有效期顺延一年。然而,一年以后呢?

绿景控股此前为保壳而出售资产的历史遗留问题也未解决。近日公告显示,2018年绿景控股向河北明智出售医疗行业相关资产,至今仍有2351.79万元股权转让价款及相关违约金未到账。

绿景控股曾多次转型未果。公司前身为海口新能源,1992年在深交所上市;2002年公司被恒大收购更名为“恒大地产”;2006年恒大将所持股份转让给广州市天誉房地产开发有限公司,公司更名为“绿景地产”。再后来,酒店管理资产、生物质能源、医疗大健康、教育等绿景控股均有意涉足却不了了之。

值得注意的是,2020年绿景控股曾计划收购佳一教育100%股权,进军教育行业,之后终止。当时佳一教育的盈利能力尚优于此次三河雅力。

二级市场上,绿景控股曾因此次收购股价在2021年3月中旬出现两个连续涨停,然而涨势未能持续,回落至重组披露前。这也体现了市场的态度。