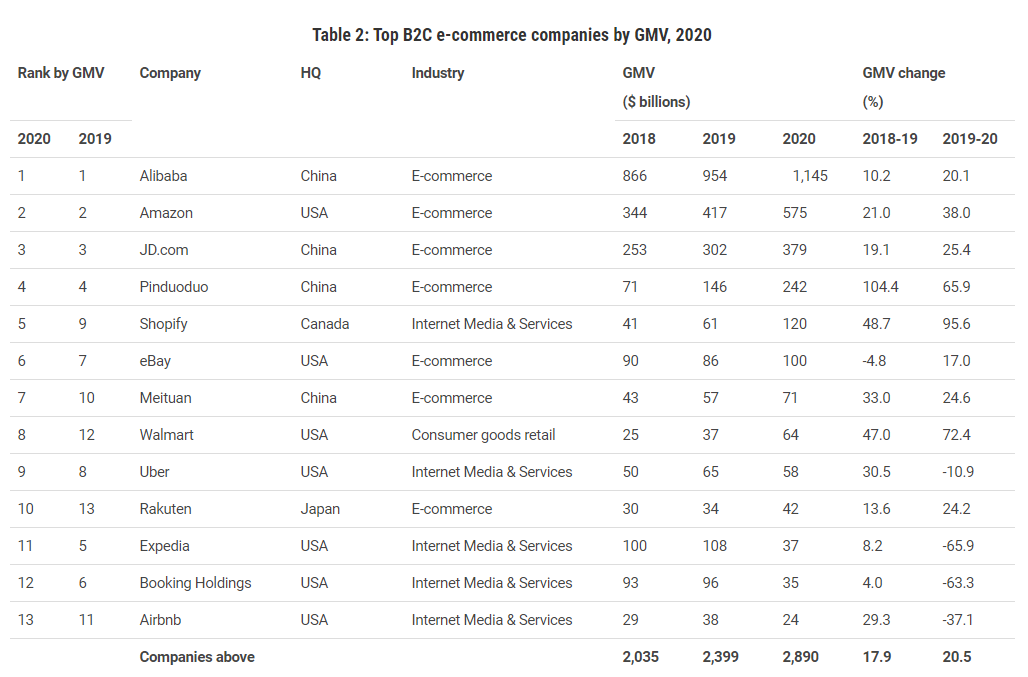

原标题:深市2020年报实证分析报告:生物医药、电子行业表现亮眼

深交所微信公号5月5日消息,2020年是“十三五”收官之年,脱贫攻坚战取得全面胜利,决胜全面建成小康社会取得决定性成就。资本市场注册制改革从增量市场推广至存量市场,基础制度建设取得突破性进展。2020年以来,深市新增上市公司231家,公司数量增至2423家,总市值达35.2万亿元,上市公司群体持续壮大,引领高质量发展的态势明显。截至2021年4月30日,深市共有2421家公司披露了2020年报数据。总体来看,尽管面对突如其来的疫情和复杂多变的形势,深市公司依然交出一份亮丽答卷,复苏趋势清晰明朗,复苏力度领先全球,展现了我国经济的强大韧性。

一、整体业绩快速恢复,增长质量稳步提升

从2020年二季度开始,深市公司有序推进复工复产,业绩逐季回升,全年净利润增幅高达38.6%。今年一季度净利润增长87.1%,剔除基数影响,两年平均增长18.6%,持续向好的趋势更明显、动力更强劲。

(一)营业总收入稳步提高,盈利实现大幅增长

2020年深市公司实现营业总收入14.8万亿元,同比增长8.1%;非金融类公司实现营业总收入14.2万亿元,同比增长8%。其中,六成公司收入正增长,近四成公司收入连续三年正增长。此外,受益于海外需求的回升以及结构的优化,深市公司2020年海外收入同比上升12.3%。

全年实现净利润8678.2亿元,扣非后净利润6568.5亿元,同比分别增长38.6%和30.6%。其中,六成公司利润正增长,近四成公司利润增长30%以上,436家公司翻番式增长。生物医药行业在利润增长中贡献最大,受疫情影响境内外需求快速增长,2020年净利润同比增长近一倍,利润率明显改善。此外,受基建回暖、固定资产投资复苏以及大宗商品价格上涨等因素的影响,机械设备、有色金属等中上游行业净利润增幅同样较大。

表1 2020年深市公司总体业绩情况

注:净资产收益率、毛利率、销售净利率和总资产周转次数等均剔除金融行业。

注:净资产收益率、毛利率、销售净利率和总资产周转次数等均剔除金融行业。 深市公司盈利能力明显提升,运营状况也恢复常态。2020年深市非金融类公司净资产收益率为8.2%,同比上升1.9个百分点。资产负债率和总资产周转率分别为58.9%和0.6次,与上年基本持平,销售净利率为6%,较上年增长1.4个百分点,推动深市公司整体盈利能力大幅上升。此外,2020年深市非金融类公司经营性现金流净额同比增长15.9%,整体状况稳定。

(二)业绩逐季改善,稳增长局面良好

分季度看,2020年一季度受疫情影响,深市公司营业总收入和净利润同比分别下降8.1%和24.9%。二季度随着复工复产提速,公司业绩开始快速修复,二、三、四季度营业总收入分别同比增长9.5%、13.5%和14.8%,净利润分别同比增长19.4%、26.4%和275.7%,增幅逐季扩大。其中,营业总收入在二季度恢复到疫情前水平,净利润在三季度恢复到疫情前水平。

表2 深市公司单季增长情况

注:筹资活动现金流入、购建固定资产、无形资产及其他长期资产现金流出等均剔除金融行业。第四季度净利润增幅较大是由于上年基数过低。

注:筹资活动现金流入、购建固定资产、无形资产及其他长期资产现金流出等均剔除金融行业。第四季度净利润增幅较大是由于上年基数过低。 相较境外公司而言,深市公司业绩恢复速度较快。2020年上半年,境外主要经济体指数成份股公司净利润同比普遍下滑50%以上。下半年开始恢复,三季度净利润降幅收窄,四季度多数实现正增长,但全年净利润大部分仍然下滑30%以上。

表32020年境外主要成份股公司业绩

从融资和投资的角度来看,2020年深市非金融类公司筹资活动现金流入同比增长17.6%,增速较2019年大幅提高,四个季度增速均在10%以上。固定资产投资支出同比增长16%,四个季度增速分别为1.3%、11.3%、33.7%和16.4%。经过2018年第四季度以来连续六个季度较为低速增长之后,2020年二季度重回10%以上的增长区间,三季度增速创2015年一季度以来单季最高。

(三)主板蓝筹稳健有韧性,创业板创新驱动高增长

2020年以来,深交所创业板改革并试点注册制、主板和中小板合并先后平稳落地,形成以主板、创业板为主体的市场格局,结构更简洁、特色更鲜明、定位更清晰。

两板合并后,深市主板公司超过1470家,总市值超过23万亿,工业体系完整,产业配套健全,聚焦支持相对成熟的企业融资发展、做优做强。2020年,主板公司实现营业总收入12.8万亿元,净利润7403.1亿元,同比分别增长8.2%和37.9%。其中,万科、潍柴动力、格力电器、比亚迪等18家公司收入超千亿;海康威视等15家公司利润超百亿。一批主板公司成长为优质蓝筹和细分行业冠军,发挥着国民经济“稳定器”和“压舱石”作用。

经过十余年发展,创业板已成长为创新创业企业集聚地,超过九成企业为高新技术企业,超过八成拥有自主研发核心能力,超过六成属于战略性新兴产业,新一代信息技术、生物医药、新材料、高端装备制造的产业聚集效应明显。创业板公司拥有与主业相关的核心专利技术11万余项,近六成公司实现进口替代,解决了一批“卡脖子”技术难题。成绩背后,是研发投入的持续加码。2020年的研发金额同比增长12.8%,186家公司研发强度超过10%,46家超过20%。在创新驱动下,发展动能得到充分释放,2020年创业板公司净利润同比增长43%,创2010年以来的最高增速。260家公司净利润增幅超过50%,149家公司翻番。

(四)国企民企均衡发展,龙头公司引领增长

2020年是国企改革三年行动方案的开局之年,深市国企积极响应,取得了优异成绩。深市国企全年实现营业总收入6.1万亿元,净利润3743.7亿元,同比分别增长10.3%和31.4%。通过战略性并购、产业整合等,加快国有经济布局优化、结构调整,如一汽轿车置出亏损业务并收购一汽解放,由乘用车业务向商用车业务转型;中航西飞通过资产置换剥离非主业资产,实现对大中型军民用飞机整机制造资产的专业化整合。

民营企业一直是深市的主力军,2020年实现营业总收入8.6万亿元,净利润4934.5亿元,同比分别增长6.5%和44.7%。338家民营企业通过引入战投、控制权变更而优化股权结构,其中,一些经营困难的民营企业通过现金输血、授信支持、优质资产注入等综合举措,有效扭转了困局。

经过多年培育,深市涌现出一批关乎国计民生的支柱企业和新经济标杆企业。2020年深市市值前10%的公司,贡献了近五成营业总收入、近八成净利润,收入和利润同比分别增长15.4%和35.7%,在体量较大的基础上保持增长。

(五)七成行业收入增长,生物医药、电子行业表现亮眼

分行业看,深市七成以上行业收入、八成以上行业净利润保持增长,近九成行业实现盈利。

深市代表性行业生物医药、电子表现亮眼,合计贡献了深市整体20%的利润。生物医药及防护用品公司在满足国内需求的同时,出口也有大幅增长,净利润增长90.4%。电子行业受益于电子消费品以及云服务需求的不断提升,以及新兴产业对电子元器件需求的超预期增长,净利润增速为49.3%,较上年增加26.1个百分点。

其他对深市利润贡献较大的行业中,机械设备受益于内外需求增长、国产替代提速、设备更新升级,净利润增长了近3倍,电气设备行业增长了47.7%。深市汽车行业整体业绩表现突出,收入增速达33.6%,净利润增长了2.7倍,利润增长点主要来自于新能源汽车,其净利润同比增长8倍以上,比亚迪、长安汽车等龙头公司利润拉动作用明显。

受益于工业品价格上涨,深市化工、钢铁、有色等传统上游制造业,利润涨幅较为明显,化工和有色行业扭亏为盈,钢铁行业净利润增速由负转正。建材行业受益于基建投资加码,净利润增长32.6%。

农林牧渔业、公用事业、食品饮料保持稳定增长,净利润同比分别增长40.2%、31.6%和21.2%。交通运输行业内部恢复程度不同,铁路运输、物流业、航运恢复较快,整体实现利润正增长;高速公路、港口等净利润仍有所下滑;航空运输因海外疫情持续蔓延,部分公司出现较大亏损。休闲服务、传媒和商贸等行业受疫情冲击较大,收入和净利润均显著下降,其中休闲服务和传媒行业仍然整体亏损。

二、深入贯彻新发展理念,高质量发展特征凸显

2020年,深市公司积极立足新发展阶段,深入贯彻新发展理念、主动融入新发展格局,抓住注册制改革发展机遇,充分利用资本市场工具,在高质量发展的道路上行稳致远。

(一)注册制改革释放活力,更好服务创新驱动发展战略

创业板改革并试点注册制给市场注入新活力,目前已有118家公司成功上市,首发募集资金合计1052.5亿元,其中76.3%投向主营业务的扩大再生产,10.5%用于研发或技术升级。新上市公司中有111家是高新技术企业,既有战略新兴产业标杆企业,也有传统产业与“三创”“四新”深度融合的行业龙头。

创业板再融资和并购重组同步实施注册制,审核效率及服务实体经济的能力显著提升。截至2020年底,已注册通过再融资131家次,受理重组16家次。其中,仟源医药、温州宏丰小额快速再融资项目从提交申请到注册通过用时仅8个工作日,楚天科技重大资产重组项目从申请受理到注册生效用时仅83天。直接融资渠道进一步畅通,助力公司加大核心产业投入力度。蓝思科技定增募集150亿元,用于智能穿戴和3D触控功能面板以及工业互联网项目。

(二)上市公司质量不断提高,退市制度改革持续深化

2020年以来,深市公司积极响应公司治理专项行动,全面检查自身弱项,将整改薄弱问题与提升治理水平相结合,有效化解了各类风险。在股权质押方面,截至2020年底,存在股票质押的公司家数较2020年初减少86家,第一大股东质押比例在80%以上的公司减少超过90家,下降比例近30%。全年股票质押市值减少约1041亿元,占股票总市值的比例下降3.6个百分点。在“清欠解保”攻坚战方面,截至目前深市有56家公司解决资金占用问题,累计金额505亿元,24家公司解决违规担保问题,累计金额283亿元。2020年深交所共计对32单资金占用、27单违规担保案件予以纪律处分,防范化解各类风险,有力保障中小投资者权益。

2020年,资本市场启动新一轮退市制度改革,推动建立常态化退市机制,全年共有13家深市公司退市,为深市历史最高纪录。其中,8家由于连续亏损被退市,5家公司被面值退市。随着退市新规有效实施,对违法违规行为“零容忍”,资本市场“有进有出、优胜劣汰”的市场生态将得到进一步完善。

(三)战略新兴产业快速发展,研发投入持续加大

目前深市共有1090家战略新兴产业公司,营业总收入和净利润占深市比重分别为36.2%和31.2%。2020年营业总收入和净利润分别同比增长6.1%和44%,高于深市平均水平。九大战略新兴产业中有八大产业实现利润增长,新能源汽车和高端装备制造产业2020年净利润分别同比增长8.7倍和2.5倍,生物医药和新材料产业净利润增速在70%以上,数字创意产业亏损收窄90%以上。

2020年深市非金融类公司研发投入金额合计4444.8亿元,同比增长10.8%,连续三年保持增长。研发投入超过10亿元的公司有66家,中兴通讯、潍柴动力、京东方、比亚迪、美的集团等5家公司研发投入超过80亿元。非金融类公司整体研发强度3.1%,其中研发强度超过10%的公司有300家,占比12.4%。深市公司平均聘请技术人员997人,中位数为240人,近两百家公司技术人员占比超过30%。战略新兴产业公司普遍重视研发投入,2020年研发投入同比增长10.1%,整体研发强度为5.3%,超过深市平均水平。

(四)资本市场功能显著提升,更好服务高质量发展

2020年深市实施重大资产重组78单,交易金额3483亿元,取得良好效果,帮助上市公司进行产业链整合,做大做强。天山铝业借壳新界泵业转型为国内领先的铝产业链一体化生产商,交易金额170亿元,为A股全年交易金额最大的重组上市交易。

全年共实施完成再融资260家次,募集资金3913.8亿元,同比分别增长1.5倍和2.4倍。其中,定向增发最多,完成129家次,融资2358.4亿元;可转债其次,完成117家次,融资1306亿元,创历史新高。此外,还完成11家次配股、1家次公开增发、2家次优先股发行,合计募集资金249.4亿元。

2020年深市公司推出股权激励计划264单,同比上升21.7%。其中,4年及以上的激励计划248单,占比93.9%。创业板先行先试,推出第二类限制性股票激励方式,截至2020年底,共有103家创业板公司披露股权激励方案,采用第二类限制性股票的有61家,59家为存量公司,实施创新工具的积极性高涨。

(五)积极回报股东,更加重视与投资者沟通

2020年,深市公司在保持高成长的同时,还延续了高比例分红的良好传统,共有1490家公司推出现金分红预案,占全部盈利公司家数的71%。其中,分红比例保持在30%以上的公司有659家,50%以上有290家,连续三年分红的公司有1155家,与投资者持续分享业绩增长红利。

上市公司通过多种途径主动与投资者沟通交流。在制度建设方面,95%的深市公司制定了投关工作专项制度,46%的公司根据实践情况对投关制度进行修订。在沟通方式和方法上,线上转型成效明显,2020年上市公司主要通过互动易平台(97%)、线上股东大会(76%)、线上说明会(61%)等渠道与投资者进行交流,互动易全年共有36.7万条提问,同比增长50%。业绩说明会在互动模式上也有创新和突破,深市已有1800余家公司发出业绩说明会通知,科大讯飞等在深交所上市大厅举办,现场交流、线上会议和网络直播同步进行,视频直播的观看量超100万次。

(六)认真落实双碳战略,深入践行绿色发展理念

“十三五”期间,深市公司持续加大投入,为污染防治攻坚战取得阶段性胜利做出重要贡献。2020年以来,绿色发展进入更高阶段,深市公司在深入打好污染防治攻坚战的同时,认真落实“碳达峰、碳中和”战略,把减污降碳摆在更加突出的位置。

碳减排的主要方式有能源替代、能源效率提升、能源循环利用、开发负排放技术等。电力行业是能源替代的排头兵,不少公司已经开始低碳化转型。中国广核、湖北能源、粤电力等公司均在持续推进电源结构优化调整,不断提升清洁能源占比。钢铁、有色、化工等高排放重工业是节能减排的中坚力量,华菱钢铁等公司实施超低排放和效能提升改造工程,提高循环自发电比例,减少碳排放。较多公司通过开发绿色低碳产品、建设绿色厂房等方式积极响应。此外,越来越多的深市公司将低碳发展纳入公司长期战略,赣锋锂业等公司将气候风险指标融入现有风险管理体系;中集集团积极识别与碳中和目标相关的发展机遇,把握氢能产业链等发展趋势。

除了低碳发展之外,2020年深市公司继续加大环保投入力度,提高环保信息披露质量。1700余家公司在年报中披露履行社会责任、加强环境保护的相关信息;450余家公司披露了独立的社会责任报告或ESG报告,其中纳入沪深300指数的深市公司披露率达88%;近800家公司披露了污染防治、资源节约、生态保护等方面信息。高污染高耗能产业公司环保力度不断加大,如鞍钢股份投资14.2亿元,实施40项环保改造项目;格林美投入3.5亿余元,开展环境设施建设与环境治理改造项目53个,大幅提升公司环境治理设施质量与管理水平。

(七)建立精准扶贫长效机制,在脱贫攻坚中发挥重要作用

2020年,我国脱贫攻坚战取得全面胜利,上市公司群体也发挥了重要作用。据不完全统计,2020年深市有685家公司披露年度精准扶贫工作信息,共投入资金370.8亿元,帮助建档立卡贫困人口脱贫超过38.4万人。2016年至今,深市有800余家公司参与了扶贫工作,累计投入扶贫资金及物资折款总金额超过1000亿元,帮助225.4万建档立卡贫困人口成功脱贫,成效显著。

在产业扶贫方面,2020年深市公司共投入资金265.3亿元,2016年至今的总投入资金为878.1亿元,占扶贫资金总额的90%,建立了精准扶贫的长效机制。在教育扶贫方面,五年来共投入11.07亿元,累计为95.44万名群众提供职业技能培训,帮助17200名建档立卡贫困户实现就业,推动贫困地区的群众提高职业技能水平,阻断贫困代际传递。

三、加快构建新发展格局,进一步夯实高质量发展基础

在海外深陷疫情冲击之时,我国率先控制住了局面,稳步推进复工复产。随着新发展格局加速构建,国内大循环各个环节逐渐被打通,成为经济企稳回升的主要推动力。2021年一季度GDP同比增长18.3%,两年平均增长5.0%,工业增加值、固定资产投资、工业企业利润等指标都稳步回升。深市公司业绩也延续复苏态势,营业总收入和净利润同比分别增长44%和87.1%,两年平均分别增长15.1%和18.6%。

宏微观数据都显示,一季度开局良好。提高上市公司质量,还需密切关注公司分化、发展不均衡等问题,不断提升规范经营和公司治理水平,为经济高质量发展夯实基础。

(一)关注公司发展不均衡问题,巩固稳增长基础

尽管深市公司2020年净利润同比增长40%,但业绩仍存在分化,16.9%的公司发生亏损,亏损面较2019年扩大3.9个百分点,业绩恢复不均衡,稳增长的基础仍需进一步巩固。

服务业整体恢复较慢。2020年深市工业公司净利润同比上升70%,服务业公司净利润同比下降2%,剔除金融业后降幅扩大到11.8%。服务业细分行业中,多数仍然承压。例如,传媒行业净利润虽然从二季度开始恢复增长,但全年仍陷入亏损;休闲服务和商贸行业受疫情影响严重,2020年四个季度净利润均负增长,全年净利润大幅下降。

部分公司抗风险能力弱的特点在疫情中充分暴露,特别是一些主业不突出、竞争力不强的公司,疫情后恢复情况不理想,经营面临较大困难。深市收入10亿元以下的公司2020年营业总收入同比下降9.1%,还未恢复到疫情前水平,2021年一季度收入同比增长49.2%,剔除基数影响后两年平均增长为3.1%,远低于深市公司15.1%的增长水平。随着公司分化现象凸显,需要进一步关注经营困难公司的发展情况。

(二)关注运营风险及合规问题,持续提高公司治理水平

2020年,深交所以落实新证券法为契机,认真贯彻国务院《关于进一步提高上市公司质量的意见》精神,进一步加大对欺诈、造假等违法违规行为的打击力度。全年共作出227份纪律处分决定书,集中在信息披露违规和规范运作违规等方面,数量占比分别为42%和37%。在当前经济恢复不均衡、基础不稳固的形势下,上市公司生产经营和规范发展面临新的考验,上述违规问题仍然值得高度关注,需要持续提升公司治理水平。

常态化退市机制不断完善,缺乏持续经营能力的公司将面临较大的退市风险。2020年报发布后,深市68家公司将被实施退市风险警示(即*ST),其中超四成因触发“净利润+营业收入”组合指标。95家公司将被实施其他风险警示(即ST),其中30家触发“连续三年扣非前后孰低者为负+持续经营能力存在不确定”指标。

2020年以来,经过各方努力,股票质押、资金占用、违规担保等上市公司突出问题得到阶段性解决。截至目前,深市仍有230余家公司第一大股东质押比例在80%以上。“清欠解保”取得显著成绩,但相关问题仍有反复风险,需要继续做好风险常态化排查。

回首极不平凡的2020,深市公司交出一份令人满意的成绩单。资本市场全面深化改革的稳步推进,将持续激发市场主体活力,增强公司发展韧性。展望2021,在全面建设社会主义现代化国家的新征程中,外部形势越是复杂严峻、内部任务越是艰巨繁重,越要准确把握新发展阶段、深入贯彻新发展理念、服务构建新发展格局。深市上市公司群体将继续发挥创新“领跑者”和产业“排头兵”作用,更有效引导要素资源向科技创新领域集聚,更积极畅通科技、资本和实体经济的高水平循环,更好服务经济社会高质量发展。

附:数据说明

1.战略新兴产业数据来自深圳证券信息有限公司(更新至2021年4月30日);

2.本报告整体及组内平均增长率及比率计算均采用整体法;

3.净资产收益率=归属母公司股东的净利润*2/(期初归属母公司普通股东综合收益总额+期末归属母公司普通股东综合收益总额);

4.毛利率=(营业收入-营业成本)/营业收入;

5.销售净利率=净利润/营业总收入;

6.总资产周转次数=营业总收入*2/(期初总资产+期末总资产);

7.平均研发强度根据已披露公司的研发支出和营业收入,按照整体法计算得出,计算时剔除了数据缺失的公司;

8.股利支付率为上市公司分红预案合计,与当年归属母公司股东净利润之比,按照整体法计算得出,计算时剔除了数据缺失的公司。 (原题为《深市上市公司2020年报实证分析报告》)

(原题为《深市上市公司2020年报实证分析报告》)