原标题:尚诚消费金融高层再生变,上海银行、携程两大股东“话事权”博弈?

图片来源:视觉中国

图片来源:视觉中国记者 | 游淼

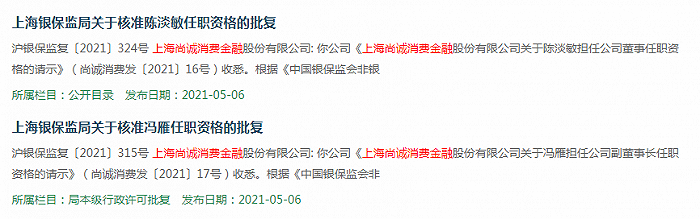

5月6日,上海银保监局发布的两则任职批复显示,监管核准了冯雁担任上海尚诚消费金融股份有限公司(下称“尚诚消费金融”)副董事长,陈淡敏担任尚诚消费金融董事的任职资格。

值得关注的是,冯雁、陈淡敏二人均来自公司二股东携程集团。

不久前,公司大股东上海银行(601229.SH)公告称,拟对尚诚消费金融增资3.8亿,并同意给予其60亿元授信额度。有消息指出,携程或有意同比例进行增资。

从目前尚诚消费金融的工商信息来看,公司注册资本10亿元仍保持不变。股权结构上,前两大股东持股比例仅相差0.5个百分点,其中上海银行持股38%,携程持股37.5%,博裕资本旗下公司深圳德远益信持股12.5%、红杉资本旗下公司无锡长盈科技持股12%。

高层换血、增资授信,两大股东“话事权”博弈?

近日,上海银保监局分别核准了冯雁担任尚诚消费金融副董事长,以及陈淡敏担任公司董事的任职资格。新任职的二人均来自携程集团。

其中,新任副董事长冯雁于2004年加入携程,目前为携程高级副总裁、携程金融CEO;新任董事陈淡敏于2006年加入携程,2017年年底成为集团财务部负责人,管理公司整体财务,目前为携程的财务副总裁。

公开资料显示,尚诚消费金融于2016年11月17日获批筹建,2017年8月17日注册成立。公司注册资本10亿元,发起人包括上海银行、携程以及博裕资本和红杉资本,分别持股38%、37.5%、12.5%、12%。

从股东配置上看,尚诚消费金融兼具银行与互联网基因,上海银行、携程为第一、第二大股东,两者持股比例非常接近。目前,尚诚消费金融董事长为上海银行副行长兼首席财务官施红敏。

尚诚消费金融曾于2017年披露的股东信息明确,公司不存在控股股东和实际控制人;公司董事会成员九名,由股东提名,股东大会选举或更换,其中,上海银行、携程分别提名3名董事人选,其余股东各提名1名董事人选。

然而,随着2019年8月上海银行公告拟向尚诚消费金融增资3.8亿元,2019年末尚诚消费金融从携程大楼搬离,以及2020年上半年发生总经理离职、董事变动等一系列高层架构调整等消息,引发了有关公司两大股东“话事权”博弈的猜想。

据悉,不论在资金方面还是场景流量方面,尚诚消费金融十分依赖于上海银行和携程两大股东。

今年4月,上海银行再次重提向尚诚消费金融增资3.8亿元并调整增资后持股比例的计划。与此同时给予其60亿元授信额度,主要用于同业借款、股东存款、同业拆借等业务,额度有效期 3年。

此前的2019年6月,上海银行就曾给予尚诚消费金融60亿元授信额度,主要用于同业借款等业务,额度有效期2年。

此外,借助携程的股东背景,尚诚消费金融立足于商旅消费金融场景。携程旗下现金贷产品借去花和分期产品拿去花,为参股的尚诚消费金融业务提供了渠道和场景。

2020年净利润骤降八成,盈利能力行业垫底

虽然股东实力、基因优势明显,但尚诚消费金融在业绩表现上明显落后于头部消费金融机构。

据上海银行披露,尚诚消费金融2020年营业收入为9.92亿元,净利润为0.12亿元,总资产为126.40亿元。贷款余额为121.24亿元,净资产为10.80亿元。

其中,相较2019年净利润0.61亿元,尚诚消费金融2020年净利润骤降八成。业内分析指出,尚诚消费金融业绩下滑主要与其业务特点相关,尚诚主要以旅游场景为支点,而商旅市场恰恰是2020年被冲击最重要的板块之一。

另据数据统计,尚诚消费金融开业三年多以来,累计净利润尚未破亿。2017年及2018年上半年,尚诚消费金融分别亏损1300万元和1600万元。在开业第二年扭亏为盈, 2018年实现净利润2043万元。

对比之下,头部消费金融公司已和尚诚消费金融拉开很大差距。2020年至少有7家消费金融公司净利润达亿元级别。其中,招联和兴业消费金融净利润超10亿元,马上、中银、中邮、捷信、海尔5家消费金融公司净利润在1~10亿元。

据统计,在已披露2020年净利润数据的14家消费金融公司中,尚诚消费金融处于行业盈利能力垫底水平,排名倒数第三,紧随其后的是开业仅7月的小米消费金融、开业仅4个月的阳光消费金融。

有分析认为,过于依赖股东、自营业务缺乏特色等或是尚诚消费金融发展走入困局的主因。