原标题:机构哄抢的“榨茅”定增股上市首日表现不尽人意,募完32亿先理财扩产必要性及如何消化成疑 来源:蓝鲸财经

2020年暴涨的股价让涪陵榨菜收获了“榨茅”的称号,也成为机构追捧的对象。

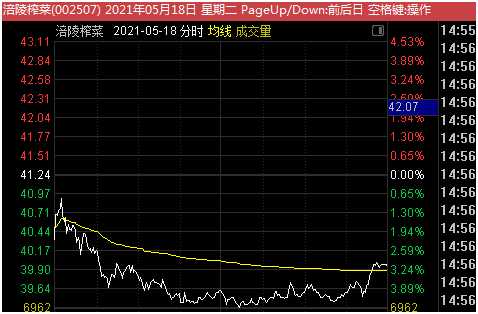

5月18日是涪陵榨菜机构哄抢的33亿定增股上市首日,不过市场表现却不尽如人意。在大盘还算可以的情况下,涪陵榨菜疲态尽显,开盘后便低开低走,截至收盘,股价报收39.94元,跌3.15%。

历时九个月,涪陵榨菜以33.58元/股的发行价完成总金额33亿元的定向增发,有包括易方达、景林资产、高盛在内的20家机构哄抢,作为定增方案落地后首个交易日,涪陵榨菜上午盘中涨停,不过截至收盘,涪陵榨菜涨幅回落至5.2%。报价41.24元。

多次修改方案终落地,控股股东、董事长退出认购

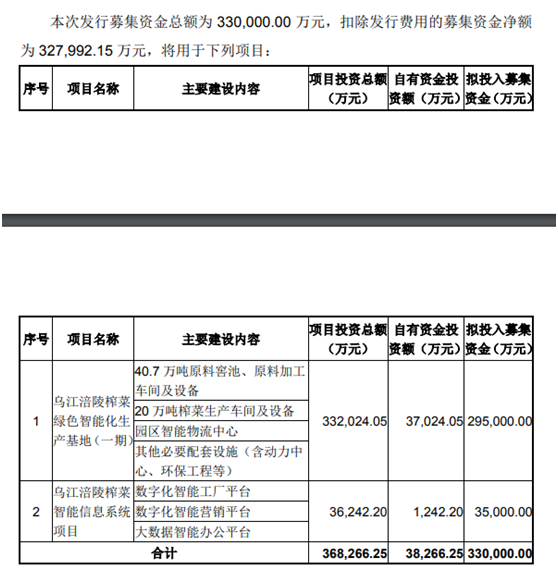

5月14日,涪陵榨菜公告定增完成,此次发行数量0.98亿股,发行价33.58元/股,募集资金总额为33亿元,用于榨菜绿色智能化生产基地(一期)及智能信息系统项目建设。具体包括:40.7万吨原料窖池、原料加工车间及设备,20万吨榨菜生产车间及设备,园区智能物流中心,及数字化智能工厂平台、数字化智能营销平台、大数据智能办公平台等。

涪陵榨菜本次定增吸引了多家明星公募基金参与认购。其中,景顺长城基金获配股数为1488.98万股,获配金额为5亿元,在所有发行对象中获配股数和获配金额最高。除此之外,汇添富、广发、富国、易方达、华夏、诺德6家公募基金获配金额均超过亿元,分别为3.85亿元、2.59亿元、2.50亿元、1.82亿元、1.46亿元和1.41亿元,交银施罗德认购金额仅差2.46元达到亿元。

而此次定增并非一帆风顺,经历了一波三折,涪陵榨菜通过的时间是最晚且过程是最曲折的,计划投资项目也没有变化,最明显的变化是发行对象。

事实上,早在2020年8月20日,涪陵榨菜就推出定增预案,拟募资33亿元投向于榨菜绿色智能化生产基地(一期)及智能信息系统项目。在第一版方案中,涪陵榨菜控股股东涪陵国投及周斌全拟认购金额分别为13.5亿元及不超过8000万元。

2020年10月28日,涪陵榨菜对上述定增方案调整,根据最新监管要求,公司董事长周斌全不再认购本次发行的股份,募资总额相应由33亿元缩减为32.2亿元。

到了11月11日,公司再次调整计划,鉴于目前相关监管政策及资本市场环境发生变化,控股股东涪陵国投退出此次定增,发行对象全部改为特定对象,其它要素不变。

发行完成后,涪陵榨菜的总股本由7.89亿股增至8.88亿股,其控股股东重庆市涪陵国投持股比例从39.65%降至35.26%。

扩产如何消化产能成关键

近期,涪陵榨菜发布2020年报和2021年一季报,2020年营收22.73亿元,同比增长14.23%,净利7.77亿元,同比增长28.42%,扣非净利7.59亿元,同比增长34.72%。2021年一季度营收7.09亿元,同比增长46.86%,净利2.03亿元,同比增长22.73%,扣非净利2.01亿元,同比增长27.82%。

这是涪陵榨菜上市以来取得的最好成绩,然而在这么棒的业绩下,涪陵榨菜股价却不再“坚强”,市值已较高峰期跌去一百多亿元。

不难发现,涪陵榨菜此前多年的业绩增长是靠提价获得,而并不是靠销量增长。2008年以来,涪陵榨菜已经完成9次不同程度的提价,零售价已经从0.5元增长到2元以上。2020年,涪陵榨菜把其主力产品的规格从每袋含量80g切换至70g,实现变相提价。

涪陵榨菜历史财务数据显示,2016年到2019年,涪陵榨菜毛利率从45.78%最高涨到58.61%。而在2020年涪陵榨菜毛利率超过50%、净利率达到34.19%。

民生证券也在研报中表示,2020年涪陵榨菜收入Q2-Q4逐季提速,利润端增速明显高于收入端,主要得益于公司在2020年6月对流通版产品缩量提价以及主动控费增效。具体而言,2020年,公司榨菜、萝卜、泡菜的单价同比分别提高了1%、2%和10%。

据Euromonitor数据,2013-2019年,包装榨菜行业按照零售额从37.79亿元增长至66.88亿元,6年时间年复合增长率为9.98%。预计到2024年,包装榨菜行业零售额有望达到99.31亿元,未来5年复合增长率为8.23%。

在定增方案中披露,项目建成后,公司榨菜窖池规模将从现有的27万吨增加到67.7万吨,窖池规模增加40.7万吨,较之前规模增长1.51倍。另外,涪陵榨菜将新增10条榨菜自动化生产线,设计产能20万吨/年。

如果新增产能可以消化,涪陵榨菜预计达产后营收为24.6亿元,净利润约4.9亿元。投资回收期为8.83年,内部收益率为14.13%。

若涪陵榨菜真按照定增方案这样大跃进式扩张,将覆盖我国包装类榨菜几乎所有的市场份额,这显然不太现实。

那仅凭榨菜本身这个产品将如何消化新增的产能?出路无非就是布局其他细分品类。

蓝鲸财经注意到,在涪陵榨菜2020年年报中公司首次提出“跨入川调酱类领域去探索发展,做大佐餐开味菜”。不过,这些新品类萝卜、泡菜也并未脱离佐餐的范畴,与榨菜存在一定替代关系,因此对公司整体业绩影响依然有限。

涪陵榨菜在2020年财报中也提示到风险,虽然对新建项目进行了充分的可行性论证,但如果出现市场环境发生重大变化或市场拓展不理想等情况,可能影响新建项目的实施效果,从而带来产能过剩等方面的风险。

不差钱的涪陵榨菜激进扩产,募完32亿先理财

事实上,从财务角度来看,涪陵榨菜一直不差钱,此次定增计划对于公司来说甚至是非常激进冒险的。

先从这个定增金额来看,截至2020年年底,公司净资产34.11亿元,负债5.58亿元,33亿元的定增将公司净资产扩大了一倍。

2020年,涪陵榨菜的平均净资产收益率为24.74%,而2018年、2019年的平均净资产收益率为30.08%和22.65%,长期处于一个较低水平。

另外,其2020年资产负债率为14.85%,负债主要为应付账款等,账上拥有的货币资金为17.50亿元,不存在任何短期借款和长期借款。

募资是为了扩产,但产能扩充耗时较长,根据根据定增方案,乌江涪陵榨菜绿色智能化生产基地(一期)项目建设期为3年,达产期3年。因此,募集的32亿资金不会一下子用到。

然而,5月18日,涪陵榨菜发布公告,公司拟对最高额度不超过人民币32亿元的部分暂时闲置募集资金适时进行现金管理,投资于安全性高、流动性好、有保本约定的理财产品,在上述额度内,募集资金可在股东大会审议通过之日起一年内滚动使用。

若把32亿购买银行理财以年化4%利率来算,至少会带来1.28亿利息收入,而仅仅靠利息收入就可以相对于2020年净利润7.77亿增长16%,但净资产扩大了一倍必然会进一步降低公司净资产收益率。

更重要的是,这个定增项目的建设周期起码三年,短期内估计这笔钱要在账户里睡一个大觉了……涪陵榨菜本次大张旗鼓募资扩产能的必要性要打一个大大的问号,如今市场表现就给了一个非常真实的反馈。(蓝鲸资本 金磊 [email protected])