原标题:贝壳水逆:深陷反垄断疑云,资本故事难兑现

©科技新知原创

作者 | 魏宇奇编辑| 潮声

2021年5月,新财富公布了新一届500富人榜。有别于以往的是,昔日富人榜前三甲的常客,房产开发商们不仅被挤出了前三,前10名也不见他们的身影。取而代之的是左晖,他以2220亿的身价跻身富人榜第8名。

让左晖坐上首富宝座的,是交易规模仅次于阿里巴巴的贝壳找房,后者2020年的GTV(交易金额)高达3.5万亿元。

不管是纯线上的58同城,还是线下的易居、我爱我家等对手,与贝壳找房的差距都越来越大。58同城私有化退市,易居和天猫孵化的“天猫好房”,最新的目标与贝壳找房也不在同一个量级上。

与此同时,在同行中鲜有敌手的贝壳找房,其实也有着自己的软肋。在上市时,它给资本市场讲了一个“科技服务平台”的故事,因此获得了高估值。但“科技”和“服务”的不平衡,让贝壳的科技属性并不高。在用户规模上,贝壳找房也被58旗下的安居客压了一头。

另一方面,在上市前,二手房业务占比过高是贝壳今后的潜在风险。如今虽然新房业务成为了第一大营收来源,但新房业务也存在风险。

与业务和行业竞争相比,贝壳找房还有另一大隐忧,那就是庞大的体量是否构成了垄断。尤其是竞争对手已经公开举报,阿里、美团的先后被罚更表明监管层面越来越重视互联网行业的垄断问题。

可见,即便是吃下了万亿的市场,贝壳找房依然不能高枕无忧。

01贝壳的三点疑问

对贝壳找房(简称贝壳)来说,2021年的坏消息一个接一个。先是灵魂人物左晖突然去世,今天又被外媒爆出已经被中国市场监管总局启动反垄断调查。尽管这条消息随后又被贝壳官方辟谣,但贝壳的坏消息远不止此。

4月8日,贝壳的老对手安居客像港交所提交了招股书,58 系亮出了在房产领域最后的底牌。对于贝壳来说,安居客最大的优势在于用户规模。

截至2020年12月31日,安居客的MAU(平均移动月活跃用户量)为6700万,贝壳同期的数值为4820万。即便到了今年一季度,贝壳的MAU规模涨到了4850万,依然低于安居客。如果按月活跃用户量计算,安居客是无可争议的中国在线房产平台的第一名。

贝壳在月活上的问题不只是规模被安居客甩在身后,增速上也出现了下滑。今年一季度的增速为78.2%,低于2020年四季度的88.3%。

在用户规模之外,由于模式较为特殊,贝壳从上市时到现在一直面临两个质疑,而从上市后发布的三份财报中来看,贝壳还无法打消外界的这两点质疑。

首先,在营收和交易规模方面,贝壳一直保持着高增长,但高增长能否稳定持续下去是未知的。目前最新的情况是,它已经增长乏力了。

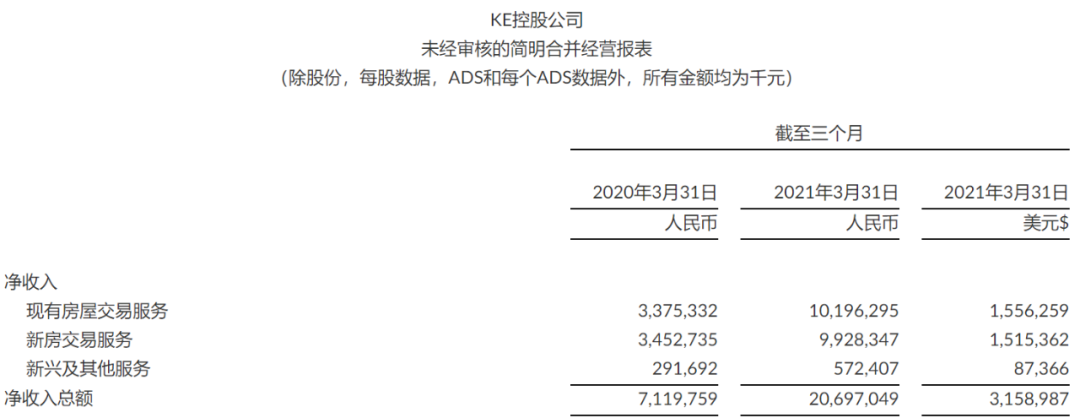

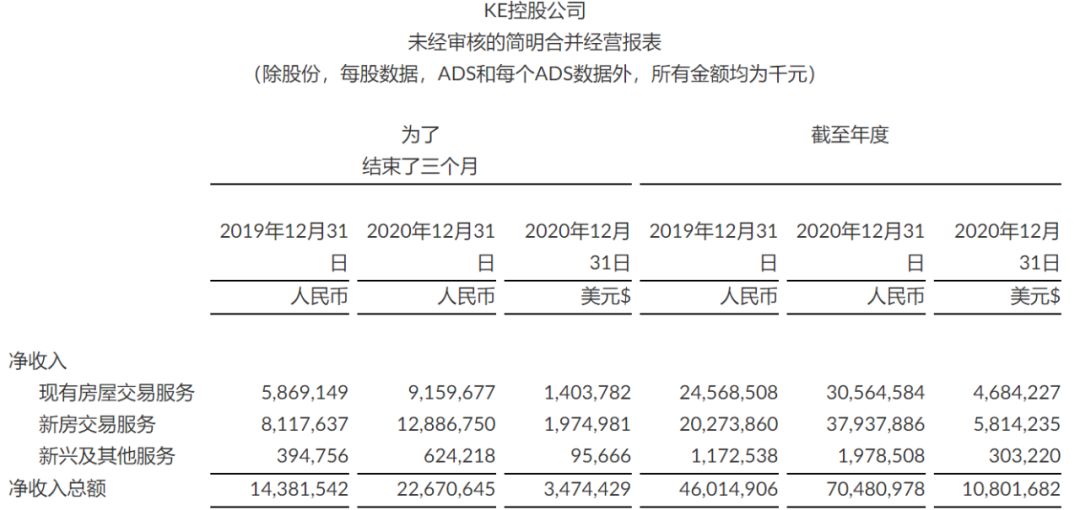

今年一季度,贝壳的营收为207亿元,同比大增了190.7%。如此高的增速,其实和去年同期的起点低有关,去年同期贝壳的营收只有71亿元。

情况类似的还有GTV(交易总值)。贝壳今年一季度的GTV为1.06万亿元,同比增长了224.2%。

GTV由于起点低导致增长数据高,其实是正常现象。更值得注意的是,贝壳的营收结构正在发生变化,这也是外界对贝壳的第二点质疑之处。

在2020年,对于一直以二手房业务为主的贝壳来说,最大的变化就是新房业务的增速超过了二手房业务,过于依赖二手房的风险有望化解。

贝壳全年的GTV同比增长了64.5%,达到3.5万亿元。其中有1.94万亿来自二手房,这部分同比增长了49.5%。新房GTV的规模虽然仍小于二手房,只有1.38万亿元,但增速却接近二手房的两倍,达到85%。

在上市时,贝壳就被质疑业务过于依赖二手房,风险较大。如今新房业务的高速成长,使贝壳有了新的增长引擎,抗风险能力更强。但从今年一季度的业绩来看,新房业务也和曾经的二手房业务一样,让贝壳背上了风险。

一季度,新房业务的营收从2020年同期的35亿元增至99亿元,增幅187.6%,全面落后于二手房业务。二手房业务贡献的营收为102亿元,增速为202.1%。

与此同时,贝壳一季度的营收在环比上是下降的,比去年四季度减少了20亿元。

贝壳要面对的第三点质疑则是,它在招股书中对自己的定位是“以科技为驱动的服务平台”。然而在营收构成中,科技属性远小于服务属性。

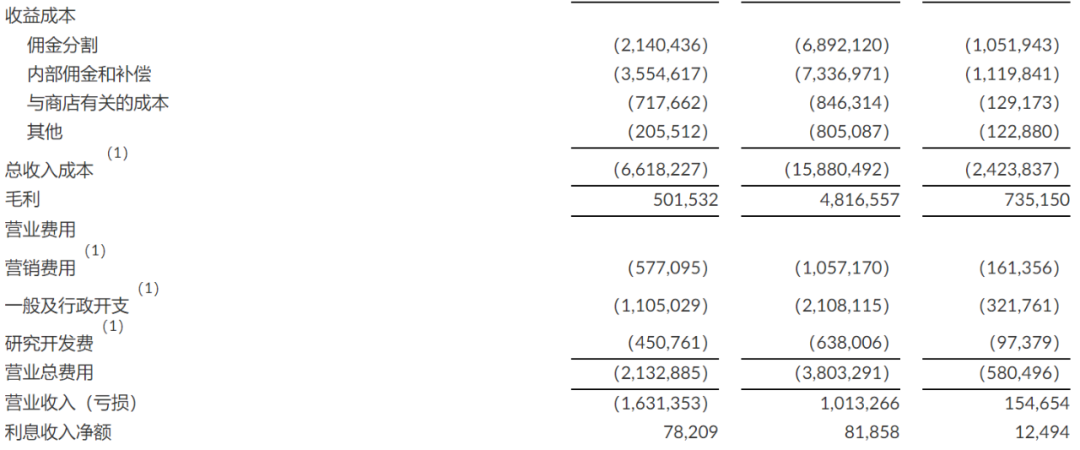

在贝壳的营收构成中,具有科技属性的是特许经营服务及其他增值业务产生的收入,这被称为“平台服务”。2020年四季度,来自于此的收入从2019年同期的6亿元增加到10亿元,在营收中的占比不到3%。到了今年一季度,这部分的收入依然为10亿元,没有增长。

此外,创始人左晖在离世前虽然已经把贝壳送上市,并安排了长租公寓业务“自如”和瞄准万亿家装市场的“被窝家装”充当贝壳的业务,可谓是扶上马后又送了一程。但以彭永东为首的新一届管理团队,能否让贝壳继续保持优势,仍然是不确定的。

02模式之争

5月20日下午,易居控股董事局主席、天猫好房CEO周忻,出席了天猫好房的战略发布会。

这是继4月28日,阿里与易居正式官宣天猫好房后,后者的第二次发声。前一次表明地产行业又多了一个竞争者,这次则释放了这位后来者的野心。

周忻在发布会上,公布了天猫好房未来三年的目标:每日活跃用户300万,年度交易规模超过2万亿,年营业收入500亿。

在万亿的房地产江湖中,前有贝壳、安居客等老玩家,后有恒大“房车宝”、万科“朴邻”、碧桂园“有瓦”等新秀。天猫好房介入房产行业的意义,并不在于这说明了房产行业的吸引力有多大,也不是天猫好房将从中分一杯羹这么简单。而是行业经过互联网渗透了十余年后,又出现了更适合行业发展的新方向。

类似的还有安居客,二者代表了互联网+地产行业2.0时代的两种路径,那就是由信息延伸到其他方面。

单纯的信息撮合模式在今天已经越来越没有竞争力了。天猫找房虽然也是在做交易撮合,但更侧重用数字化的手段来提升撮合交易的效率,而不是58同城的信息平台模式。

安居客的范围要更广。除了58系擅长的信息平台模式,它还通过收购“爱房”和“巧房”,推出了交易服务业务,为经纪人提供SaaS解决方案。安居客在招股书中将之称为未来的增长点。

不过,这项业务的规模尚小,远不足以成为安居客的增长点。2018年至2020年,它在营收中的占比最高只有3.5%。

从目前的成绩以及可预见的发展趋势上看,尽管二者各有千秋,但依然很难与贝壳抗衡。

一方面,从规模上看,贝壳的短板在于C端用户量不如安居客,但这里其实有个问题需要深究。

对房产行业而言C端用户固然重要,但这并不能代表全部。安居客在月活比贝壳多了近两千万的情况下,2020年全年的营收规模不足后者的一半,净利润约为贝壳的二分之一。这说明在互联网+房产这条路上,仅有C端的用户是不够的。

更能说明问题的是,贝壳与天猫好房、安居客的区别在于,贝壳不仅有数字化,还依托链家的经验,为行业输出了标准。贝壳大力推广的ACN经纪人合作网络就是其中的代表。

换言之,在包括房产行业在内的产业互联网中,仅有数字化是不够的。如果行业缺乏统一的标准,那谁先输出了行业标准,谁就赢到了先机。

这在三者之间的对比上体现得尤为明显。直到2020年才推出“行业标准”的安居客,其营收、净利润均不及贝壳;天猫好房背后的易居,虽然有众多房企做股东,但2020年的GTV只有5134亿元,约为贝壳的七分之一。即便是把范围缩小到易居主攻的新房领域,易居也和贝壳存在着很大的差距,后者2020年新房业务的GTV高达1.11万亿元。

03谁能阻挡贝壳?

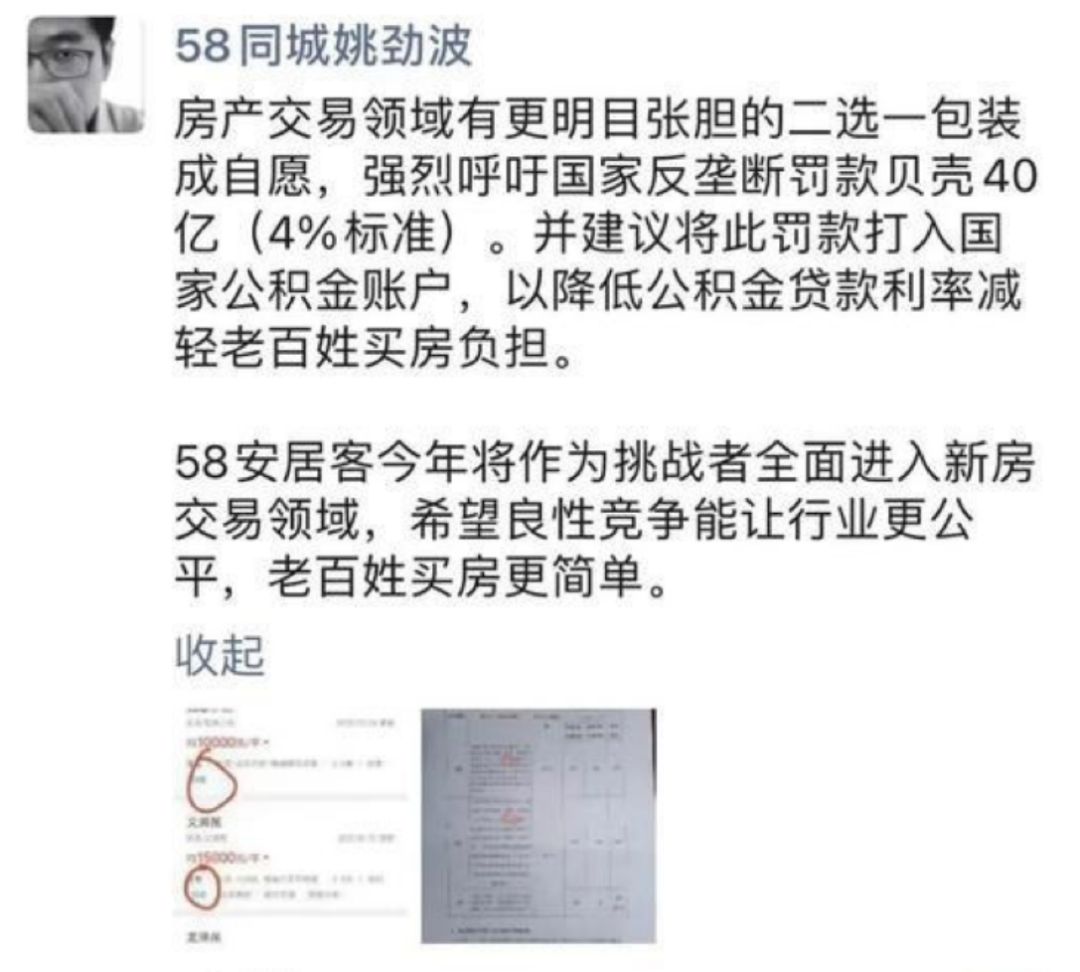

4月10日,58同城创始人、CEO姚劲波在微信朋友圈中发文,称贝壳已经形成垄断,呼吁监管部门对其处罚。

在姚劲波举报之前,就有媒体报道称贝壳正在配合监管部门自检自查。如果联系因为涉嫌实施“二选一”等垄断行为被立案调查的美团,以及已经被开罚单的阿里,这个消息就多了几分真实性。

问题的关键在于,即便抛开姚劲波的小心思不谈。贝壳在甩开众多对手后,又传出了变相涨佣金的消息,似乎只有反垄断的重拳才能阻挡它的脚步。

《反垄断法》中对垄断设定了两个前提条件。首先是经营者在市场中的份额达到二分之一时,可以推定经营者具有市场支配地位;其次是,经营者滥用市场支配地位。如果有经营者同时存在这两种情况,那就构成垄断了。

实际上,不管是安居客还是贝壳,都宣称自己“最大”。这种口径在起到宣传效果的同时,其实也引起了广泛的关注,贝壳被指存在垄断与此不无关系。

贝壳宣称自己最大的依据是GTV。它最早披露GTV是在上市的招股书中。2019年的GTV为2.13万亿元。CIC灼识咨询数据显示,2019年中国住房市场的规模为22.3万亿元。这意味着贝壳的市场份额接近10%。

安居客的依据则是用户规模。

根据极光APP的数据,2020年9月,从主要房产平台的用户规模排名上看,安居客、贝壳找房以及链家三大平台分别为3.87%、2.17%和1.19%。

Mob研究院发布的《2020下半年中国移动互联网大报告》显示,安居客、贝壳的在装用户数分别为3295.3万、1987.6万,链家为1000.1万。

可见,从用户规模的角度看,安居客确实是业内第一,贝壳则紧随其后,但二者在市场中的占比都不高。任何一家都无法在用户层面上垄断整个行业。

因此,如果仅从市场份额的角度看,贝壳虽然已是业内规模最大的平台,但还达不到《反垄断法》中对经营者所占的市场份额提出的前提。

与行业的角度相比,分区域去看其实更符合房产行业的情况,房地产行业却具有很强的区域化特点。

“房产交易平台是否存在垄断,应该以每个城市的市占比来分析,而不应该看全国稀释后的市场份额。因为中国房地产市场有着很强的地域性,目前主要交易都集中在一、二线城市,而房价偏高等社会问题也都出现在一、二线城市。”前我爱我家副总裁胡景晖如此表示。

具体来看,左晖在此前曾表示,链家在北京的市场份额在55%-60%。从这一数据来看,至少在北京市场,链家是占据支配地位的。

市场份额之外,尽管贝壳还没有被官方证实存在滥用支配地位的行为,但在某些方面它其实已经和其他对手出现了不同之处。

自今年2月起,陆续有媒体爆出贝壳提高了佣金。将此前2%的佣金率,提升到了3%,其中卖方1%,买方2%。虽然这一数据没有得到官方的证实,但是从财报中我们可以大致推算出贝壳抽佣比例。

在今年一季度,贝壳二手房业务的收入为102亿元,剔除其中来自平台服务的10亿元,佣金收入为92亿元,同期二手房的GTV为6734亿元。由此可知其二手房抽佣率为1.3%。新房业务的GTV为3434亿元,佣金收入为99亿元,可知佣金率为2.8%。

在2020年四季度,二手房和新房的佣金率分别为1.4%、2.7%。对比之下,今年一季度贝壳在二手房和新房上的佣金率都出现了不同程度的上涨。

可见,尽管从市场份额、用户规模上来看,很难断定贝壳是否存在垄断。但庞大的体量已经让它走到了足以引起反垄断部门重视的位置上。这对于在业内少有敌手的贝壳来说,依然是未知的风险。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。