原标题:变成巨头战场的社区团购,会走向何方?

图片来源:pexels-Oleg Magni

图片来源:pexels-Oleg Magni2018年1月30日注册成立,2021年7月7日申请破产。这是曾经风头正盛、社区团购“老二”——同程生活短暂的“一生”。

破产的消息一出,再次引发人们对社区团购的质疑和反思。上一次社区团购引发全民关注,还是去年12月人民日报的一篇评论文章,抨击蜂拥涌入社区团购赛道的互联网巨头“别只惦记着几捆白菜”。

与此同时,与社区团购所售商品较多重合的叮咚买菜、每日优鲜先后赴美上市,暂时“安全上岸”。那么,同程生活的倒闭是否意味着社区团购没有价值?会否拉开社区团购赛道的多米诺骨牌效应?

流星般滑落,短命的同程生活

同程生活是同程旅游内部孵化出的社区团购平台,创始人何鹏宇为原同程旅游高级副总裁,同程生活运营主体苏州鲜橙科技有限公司注册于2018年1月。

同程生活相关服务于2018年8月正式上线,初期从生鲜非标品切入,生鲜品类占比高达70%,上线初期每月业务量增速将近100%。与此同时,公司保持着颇高的融资频率。

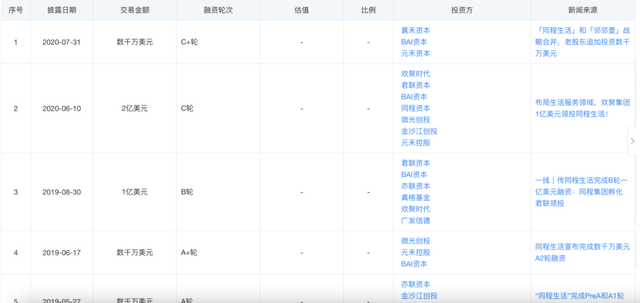

截至去年7月31日,2年多的时间里,同程生活完成了8次融资,资方包括腾讯、真格基金、百果园、微光创投、金沙江创投、贝斯塔曼亚洲投资基金等,金额累计超数亿美元。在去年C+轮融资后,同程生活估值10亿美元,正式跻身“独角兽”行列。

同程生活曾经风光过,在美团、拼多多等巨头进驻社区团购赛道之前,同程生活与兴盛优选、十荟团一起,被称为“老三团”。2020年年底,同程生活业务覆盖江苏、广东、浙江等地的70多个城市,在全国建设了三十几个中心仓,全年GMV将近100亿人民币。与此同时,同程生活在其中的一半城市,也就是超过30个城市实现了盈利平衡,毛利大概有二十多个点。彼时,何鹏宇接受采访时表示,2021年GMV目标是翻三倍,做到300亿到500亿。

刚刚过去半年,同程生活就戛然而止,成了“社区团购破产清算第一案”。7月份,同程生活危机彻底爆发:7月4日,广州总部牌匾被摘;6日,何鹏宇发布公开信,同程生活更名为“蜜橙生活”;7日,正式提起破产清算;8日,何鹏宇再发公开信,“由于合作伙伴集中催款、公司资金链面临断裂,已无再谋求转型的空间。”

据知情人士透露,目前登记的100多家供应商的欠款已经超5000万元,实际被拖欠货款的供应商超过1000家,该知情人士推算同程生活的总欠款已超2亿。

巨头入场、监管趋紧,社区团购进入冷静期

同程生活的破产,与社区团购竞争格局和监管环境变化不无关系。何鹏宇在公开信中表示,“从2020年9月开始,社区团购行业风云突变,行业从拼创新、拼执行的时代转变成拼资本、拼补贴的时代。”

行业的风云突变是什么?显而易见,是拼多多、滴滴、美团等巨头的蜂拥而至。

2020年5月,滴滴“橙心优选”成立,6月在成都开城,滴滴CEO程维豪言“投入不设上限,全力拿第一。”7月,美团优选在济南开城上线,9月3日宣布千城计划。8月,拼多多“多多买菜”上线,并在西安开城。

去年年底被问到何时感知到巨头入场?何鹏宇曾表示,从第三季度开始,巨头的“补贴是眼花缭乱的,基本上巨头夸张到毛利仅仅为5个点,甚至零毛利、负毛利也有,相对来说我们的毛利维持在20多个点,价格上有压力。”

巨头玩家带来新挑战的同时,老对手也没闲着。2020年12月,兴盛优选获得京东7亿美金投资。自此之后,同程生活就没再公布过融资消息。

有投资人士透露,2020年美团在社区团购业务上大概投入了100亿人民币,拼多多则投入了60-70亿,今年美团的投入力度或将达到200亿,拼多多也会投入更多。高投入进一步激发巨头们的胃口。2021年春节前后,美团优选将2021年GMV锁定在2000亿,并将冲击5000-6000万/天的单量;多多买菜GMV目标则是1500亿;橙心优选为1000亿。

不论从资金实力还是GMV规模,百亿GMV的同程生活显然不是千亿巨头的对手。一位社区团购行业的运营人士表示,同程生活的倒下有被巨头踩踏的原因,它的倒下也意味着社区团购将成为巨头的游戏场,正式进入洗牌期,没有资金实力的中小玩家将陆续出局。

即便如此,巨头们未来的道路也不会轻松。一方面要面对越来越激烈的竞争,另一方面,日趋严格的监管也会给巨头们上一上紧箍咒。

2020年12月,市场监管总局联合商务部组织召开规范社区团购秩序行政指导会,对阿里巴巴、腾讯、京东、美团、拼多多、滴滴等6家互联网平台企业提出了社区团购“九个不得”。

2021年3月,市场监管总局依法对橙心优选(北京)科技发展有限公司(橙心优选)、上海禹璨信息技术有限公司(多多买菜)、深圳美团优选科技有限公司(美团优选)、北京十荟科技有限公司(十荟团)分别处以150万元人民币罚款的行政处罚。巨头们一个都没逃过。

2021年7月1日,重庆市出台全国首个社区团购合规指南——《重庆市网络社区团购合规经营指南》,明确要求禁止滥用自主定价权、禁止垄断行为、禁止不正当竞争行为、禁止欺诈消费者行为、禁止大数据杀熟等。

监管之下,价格补贴、烧钱抢用户、大数据杀熟甚至价格欺诈等手段,在未来的社区团购赛道将被严格禁止。经过前期的野蛮生长,进入冷静期的社区团购或将回归核心价值。

社区团购开打巷战

2016年,第一家社区团购平台“你我您”在长沙成立,它开创了社区团购最初的商业模式:招募团长——消费者小程序下单——次日配送给团长——团长配送给消费者。

根据《2020社区团购白皮书》显示,在疫情的刺激下,2020年社区团购市场发展迅猛,市场规模从2018年的280亿上涨到2020年的890亿元,2020年增速达到78%。

2020年,中国生鲜零售市场规模达到5.14万亿元,其线上渗透率只有5.45%,买菜做饭是高频刚需,这意味着生鲜电商和社区团购未来还有巨大价值和增长空间。只不过,当下影响社区团购发展的关键因素已经发生改变。

首先,曾经各大平台争抢的团长将逐渐让位于平台。优质的团长是社区团购初期发展的关键,尤其在三四线城市,熟人关系+高性价比产品是吸引订单不断攀升的关键。如今,平台或者合作门店开始走向前端,进一步增强与用户的黏性。有类似于橙心优选的预售+门店自提模式,也有兴盛优选为团长建立形象店,或派驻自家员工进团长微信群开展优惠活动的模式,不论哪种模式,平台都希望与用户直接沟通、直接交易,团长的作用开始弱化。

其次,社区团购要回归零售本质,依靠强大的供应链能力才能做到效率与成本的把控。当前,社区团购中占比较高的还是生鲜食品,冷库、冷藏车、保温盒、冷藏陈列柜等都关系到产品的品质,可以说供应链能力直接关系到产品的品质。而随着家居日化类产品的增长,也对平台的供应链能力提出挑战。这意味着京东、拼多多会更有机会。

再次,社区团购将从空战变为巷战。过去,各大平台基本抢占了核心城市,占据了主要据点。接下来,社区团购将变成一个城市一个城市、一个县城一个县城,甚至一个乡镇一个乡镇的攻防。“一地一味”的个性化产品链一直是十荟团的核心竞争力之一,每个地区消费者的喜好有偏差,对于各地区市场的抢占需要因地制宜,这意味着,未来社区团购的竞争将更为焦灼、更加持久。在这方面,扎根本地生活服务的美团更有优势。

总结下来,仓储、供应链与本地执行能力将构成社区团购平台真正的护城河。同程生活的破产意味着在新一轮竞争开启的时候,欠缺这些能力的中小平台或将上演多米诺骨牌效应,而对于巨头而言,“巷战”才刚刚打响。